1.概念簡述

(1)AR模型

AR 模型(auto regressive model)自回歸模型,模型參量法高解析度譜分析方法之一,也是現代譜估計中常用的模型, 用AR模型法求信具體作法是: ①選擇AR模型,在輸入是沖激函式或白噪聲的情況下,使其輸出等于所研究的信號,至少,應是對該信號的一個好的近似, ②利用已知的自相關函式或資料求模型的參 數, ③利用求出的模型引數估計該信號的功率譜, (2)MA模型 MA模型(moving average model)滑動平均模型,模型參量法譜分析方法之一,也是現代譜估中常用的模型, 用MA模型法求信號譜估計的具體作法是:①選擇MA模型,在輸入是沖激函式或白噪聲情況下,使其輸出等于所研究的信號,至少應是對該信號一個好的近似,②利用已知的自相關函式或資料求MA模型的引數,③利用求出的模型引數估計該信號的功率譜, 在ARMA引數譜估計中,大多數估計ARMA引數的兩步方法都首先估計AR引數,然后在這些AR引數基礎上,再估計MA引數,然后可求出ARMA引數的譜估計,所以MA模型引數估計常作為ARMA引數譜估計的程序來計算, 2.使用pythonADF檢驗在ARMA/ARIMA這樣的自回歸模型中,模型對時間序列資料的平穩是有要求的,因此,需要對資料或者資料的n階差分進行平穩檢驗,而一種常見的方法就是ADF檢驗,即單位根檢驗,

平穩隨機程序

在數學中,平穩隨機程序(Stationary random process)或者嚴平穩隨機程序(Strictly-sense stationary random process),又稱狹義平穩程序,是在固定時間和位置的概率分布與所有時間和位置的概率分布相同的隨機程序:即隨機程序的統計特性不隨時間的推移而變化,這樣,數學期望和方差這些引數也不隨時間和位置變化,

平穩在理論上有嚴平穩和寬平穩兩種,在實際應用上寬平穩使用較多,寬平穩的數學定義為:

對于時間序列 ytyt,若對任意的t,k,mt,k,m,滿足:

$$E(y_t) = E(y_{t+m})\\

cov(y_t, y_{t+k}) = cov(y_{t+k}, y_{t+k+m})$$

則稱時間序列 ytyt 是寬平穩的,

平穩是自回歸模型ARMA的必要條件,因此對于時間序列,首先要保證應用自回歸的n階差分序列是平穩的,

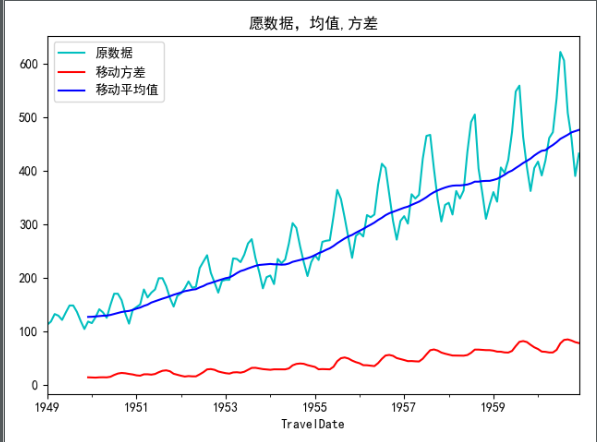

(1)肉眼檢驗def draw_rend(timerise, size):

# print(timerise)

f = plt.figure(facecolor='white') # 畫圖板

rol_mean = timerise.rolling(window=size).mean() # 對資料時間移動平均計算

rol_std = timerise.rolling(window=size).std()

# rol_ = timerise.rolling(window=size).std()

timerise.plot(color='c', label='原資料')

rol_std.plot(color='red', label="移動方差")

rol_mean.plot(color='blue', label="移動平均值")

plt.title("愿資料,均值,方差")

plt.legend(loc='best')

plt.show()

def teststationayity(ts):

dftest = adfuller(ts) # 實體化檢驗得到數值源

# print(dftest)

dfoutput = pd.Series(dftest[0:4], index=['Test Statistic', 'p_value', '#Lags Used',

'Number of Observation Uesd'])

# print(dfoutput)

#n階差分

# _data=https://www.cnblogs.com/cheflone/p/pd.Series(ts)

# data=_data.diff(1)[1:]

# # print(data)

# data.plot()

# plt.show()

# plt.savefig('./diff_1.svg')

for key, value in dftest[4].items():

dfoutput['Critical Value({})'.format(key)] = value

return dfoutput

很明顯是不平穩的波動,有向上趨勢,季節性波動,這是視覺判斷,

3.再瞅瞅單位根檢驗(adf):

(1)概念簡述:

ADF檢驗

在使用很多時間序列模型的時候,如 ARMA、ARIMA,都會要求時間序列是平穩的,所以一般在研究一段時間序列的時候,第一步都需要進行平穩性檢驗,除了用肉眼檢測的方法,另外比較常用的嚴格的統計檢驗方法就是ADF檢驗,也叫做單位根檢驗,

ADF檢驗全稱是 Augmented Dickey-Fuller test,顧名思義,ADF是 Dickey-Fuller檢驗的增廣形式,DF檢驗只能應用于一階情況,當序列存在高階的滯后相關時,可以使用ADF檢驗,所以說ADF是對DF檢驗的擴展,

單位根(unit root)

在做ADF檢驗,也就是單位根檢驗時,需要先明白一個概念,也就是要檢驗的物件——單位根,

當一個自回歸程序中: ,如果滯后項系數b為1,就稱為單位根,當單位根存在時,自變數和因變數之間的關系具有欺騙性,因為殘差序列的任何誤差都不會隨著樣本量(即時期數)增大而衰減,也就是說模型中的殘差的影響是永久的,這種回歸又稱作偽回歸,如果單位根存在,這個程序就是一個隨機漫步(random walk),

ADF檢驗的原理

ADF檢驗就是判斷序列是否存在單位根:如果序列平穩,就不存在單位根;否則,就會存在單位根,

所以,ADF檢驗的 H0 假設就是存在單位根,如果得到的顯著性檢驗統計量小于三個置信度(10%,5%,1%),則對應有(90%,95,99%)的把握來拒絕原假設,

ADF檢驗的python實作

ADF檢驗可以通過python中的 statsmodels 模塊,這個模塊提供了很多統計模型,

使用方法如下:

匯入adfuller函式

from statsmodels.tsa.stattools import adfuller

adfuller函式的引數意義分別是:

x:一維的資料序列,

maxlag:最大滯后數目,

regression:回歸中的包含項(c:只有常數項,默認;ct:常數項和趨勢項;ctt:常數項,線性二次項;nc:沒有常數項和趨勢項)

autolag:自動選擇滯后數目(AIC:赤池資訊準則,默認;BIC:貝葉斯資訊準則;t-stat:基于maxlag,從maxlag開始并洗掉一個滯后直到最后一個滯后長度基于 t-statistic 顯著性小于5%為止;None:使用maxlag指定的滯后)

store:True False,默認,

regresults:True 完整的回歸結果將回傳,False,默認,

回傳值意義為:

adf:Test statistic,T檢驗,假設檢驗值,

pvalue:假設檢驗結果,

usedlag:使用的滯后階數,

nobs:用于ADF回歸和計算臨界值用到的觀測值數目,

icbest:如果autolag不是None的話,回傳最大的資訊準則值,

resstore:將結果合并為一個dummy,

adf概念 refer 原文鏈接:https://blog.csdn.net/FrankieHello/java/article/details/86766625

(2)判斷

adfuller(dta)后我得到的return;

Test Statistic 0.815369

p_value 0.991880

#Lags Used 13.000000

Number of Observation Uesd 130.000000

Critical Value(1%) -3.481682

Critical Value(5%) -2.884042

Critical Value(10%) -2.578770

dtype: float64

如何確定該序列能否平穩呢?主要看:

1%、%5、%10不同程度拒絕原假設的統計值和ADF Test result的比較,ADF Test result同時小于1%、5%、10%即說明非常好地拒絕該假設,本資料中,adf結果(Test Statistic)為0.8, 大于三個level的統計值,

看P-value是否非常接近0. 本資料中,P-value 為 0.99,不夠接近0.

ADF檢驗的原假設是存在單位根,只要這個統計值是小于1%水平下的數字就可以極顯著的拒絕原假設,認為資料平穩,注意,ADF值一般是負的,也有正的,但是它只有小于1%水平下的才能認為是及其顯著的拒絕原假設,

對于ADF結果在1% 以上 5%以下的結果,也不能說不平穩,關鍵看檢驗要求是什么樣子的,

但是對于本例,,資料是顯然不平穩的了,

(所以參考圖或文字著作權歸原博主所有)

2020-05-24

轉載請註明出處,本文鏈接:https://www.uj5u.com/houduan/143485.html

標籤:Python

上一篇:hdu+1002

下一篇:Python基礎-04元組