目錄

- 一、框架

- 二、設備及工器具購置費的計算

- 2.1國產設備

- 2.2進口設備

- 2.3用實體來理解這些公式

- 三、預備費的計算

- 3.1基本預備費

- 3.2價差預備費

- 3.3用實體來理解這些公式

- 四、建設期利息

- 4.1各年應計利息

- 4.2用實體來理解公式

??研究經濟學的理由就是【為了避免被經濟學家欺騙】——瓊·羅賓遜

??今天早上去教學樓的路上,偶然看到這句話,我還把它拍了下來,這學期我們軟體工程專業就開了工程經濟學的內容,幾周前就有我帶的其中一個軟體專升本的班的同學問了我一個問題:為什么要學工程經濟學啊?當時我回答的是我們軟體工程專業也會也會遇到經濟學的相關知識,比如處理軟體優化方案的時候涉及到性價比的時候,現在想來,存在即合理!

接下來,說正事!

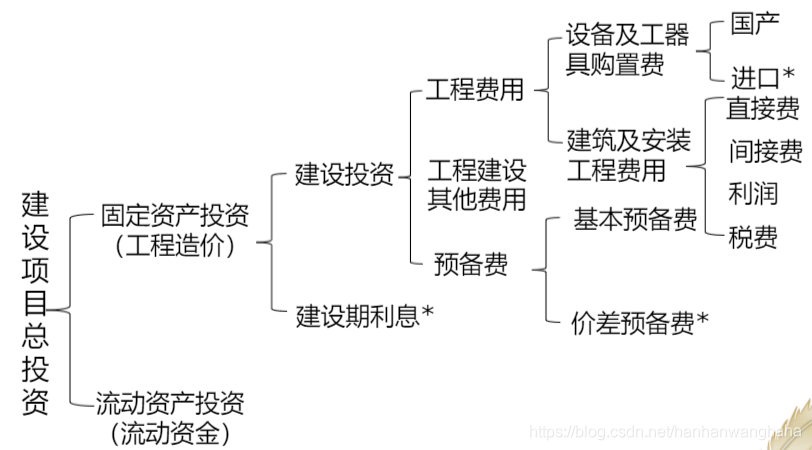

一、框架

這是我老師總結的一些和我們實際比較切合的東西(精華),書上有點多啦,要是時間足夠的話還是可以精講的,打星號*的就是重點

二、設備及工器具購置費的計算

2.1國產設備

設備購置費=設備原價+設備運雜費

(這讓我想到學校食堂的水果店,賣的東西有點小貴,它的設備購置費和賣價肯定形成了鮮明的對比吧~要不是因為學校賣水果的少,供不應求,看她們還賣這么貴,真希望多來幾個她們的競爭對手,讓她們嘗嘗被迫提高質量,提高服務態度,降低價格的滋味兒哈哈哈!說到這里,我不是沒想過帶著我的小姐妹兒拿著我的獎學金要去學校擺攤賣香蕉賣葡萄賣水果撈(肯定比她們賣得好),但是想到自己還沒有完成的夢想,于是又拿起我的書好好學習了,)

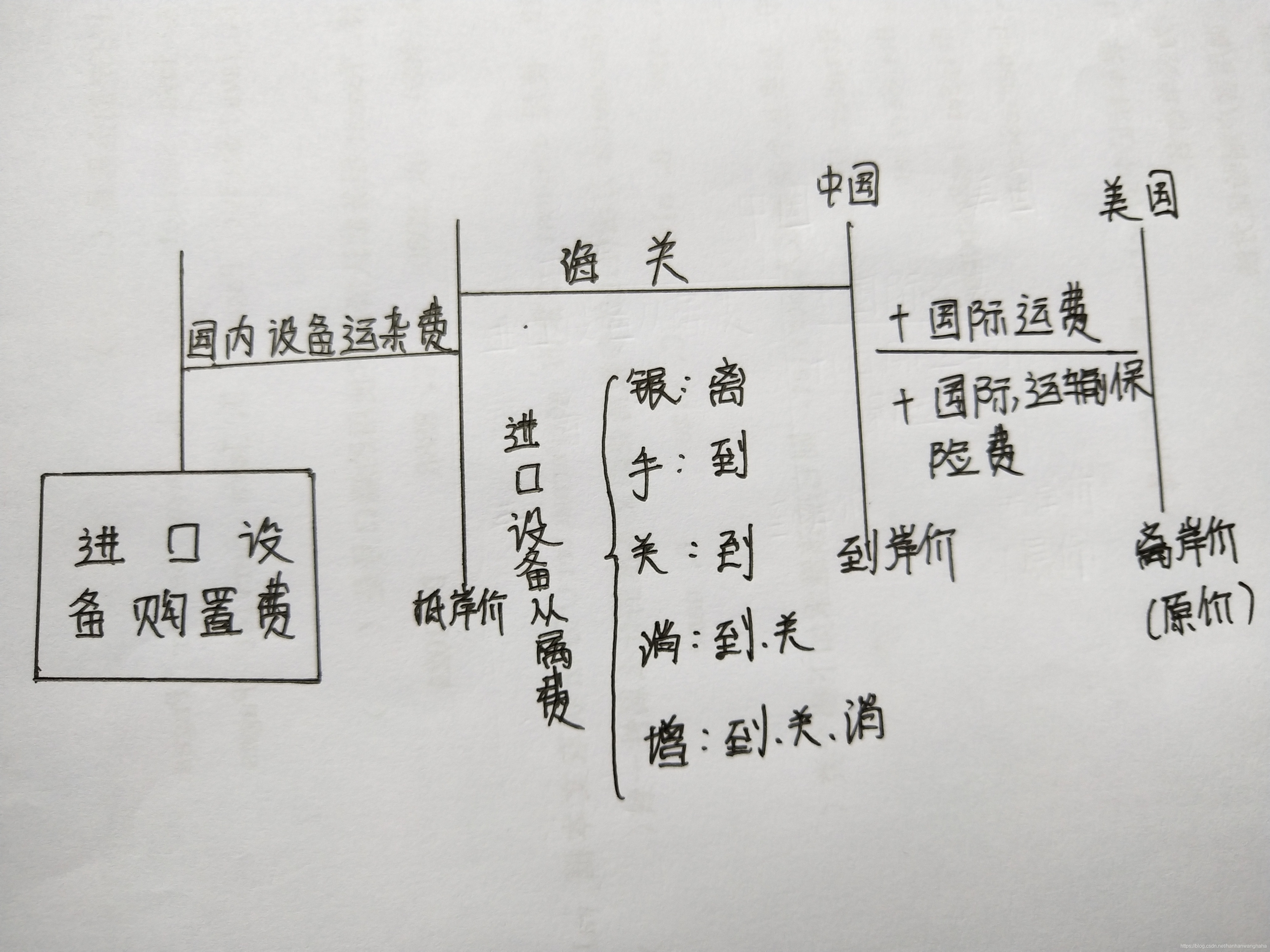

2.2進口設備

進口設備購置費=進口設備抵岸價+國內設備運雜費

國內設備運雜費=離岸價*國內運雜費費率

進口設備抵岸價=到岸價+進口設備從屬費

進口設備從屬費=銀行財務費(離)+外貿手續(到)+進口關稅(到)+ 消費稅(到、關/價內)+ 增值稅(到、關、消)

進口設備到岸價=離岸價+國際運費(離) +國際運輸保險費(離、國際運費/價內)

國際運費=離岸價×運費率 或者 運量×單位運價

國際運輸保險費=(離岸價+國際運費)÷(1-國際運輸保險費率)×國際運輸保險費率

進口設備離岸價(FOB)=設備出廠價×人民幣外匯牌價

注意:進口設備從屬費的計算:

銀行財務費=離岸價×銀行財務費率

外貿手續費=進口設備到岸價×外貿手續費率

進口關稅=到岸價×進口關稅率

消費稅=(到岸價+關稅)÷(1-消費稅率)×消費稅率

增值稅=組成計稅價格(到岸價+進口關稅+消費稅)×增值稅率

上面公式可以簡單用一個圖來理解:

圖從右往左看,結合和上面的公式從下往上看

例如,我們從美國進口一批頭戴式耳機,它的離岸價就是它的出廠價(原價)x 人民幣外匯牌價(匯率)

這批JBL的頭戴式耳機到中國的到岸價格是它的離岸價 + 國際運費 + 國際運輸保險費

到了中國的海關,需要交納進口設備從書費,如果不繳的話,那就是走私,是違法行為,這批頭戴式耳機到中國時候的進口設備抵岸價就為到岸價+進口設備從屬費

最后,這批頭戴式耳機進口設備購置費就=進口設備抵岸價+國內設備運雜費

(學了這些讓我感受最深的是進口汽車,有的甚至和原產國相差一倍,首先是運輸成本,再是關稅,即使這些進口車的價格很高,銷量也是居高不下,除了從眾心理攀比心理,有些人也會有求實心理,覺得外國車質量很好,真的很希望民族企業能在技術上更上一層樓!)

手畫得有點丑,可已經畫了很多遍了,這是畫的最好的一個了,,,

2.3用實體來理解這些公式

題目:某公司擬從國外進口一套機電設備,重量1500噸,裝運港船上交貨價,即離岸價(FOB價)為400萬美元,相關關費用引數為:國際運費標準為360美元/噸,海上運輸保險費率為0.266%,中國銀行手續費率為0.5%,外貿手續費率為1.5%,關稅稅率為22%,增值稅的稅率為17%,美元的銀行外匯牌價為1美元=6.1元人民幣,設備的國內運雜費率為2.5%,試估算該進口設備購置費,(程序和結果均保留兩位小數)

解:

根據上述各項費用的計算公式,則有:

進口設備離岸價(FBO)=400×6.1=2440.00萬元

國際運費=360×1500×6.1=329.40萬元

國外運輸保險費=[(2440+329.4)/(1-0.266%)]×0.266%=7.39萬元

進口設備到岸價=2440+329.4+7.39=2776.79萬元

銀行財務費=2440×0.5%=12.20萬元

外貿手續費=2776.79×1.5%=41.65萬元

進口關稅=2776.79×22%=610.89萬元

增值稅=(2776.79+610.89)×17%=575.90萬元

進口設備抵岸價=2776.79+

(12.2+41.65+610.89+575.9)=4017.43萬元

國內運雜費=2440×2.5%=61萬元

進口設備購置費=4017.43+61=4078.43萬元

(計算了一下最后的費用,感覺真的進口設備配置費真的好高,其實進口貨貴還是有道理的,運費、保險費、稅費等等等等,走私便宜但是違法,)

三、預備費的計算

預備費是指在建設期內因各種不可預見因素的變化而預留的可能增加的費用,包括基本預備費和價差預備費

3.1基本預備費

基本預備費是指在專案實施中可能發生難以預料的支出,需要預先預留的費用,又稱不可預見費用,計算公式為:

基本預備費=(工程費用+工程建設其他費用)×基本預備費費率

注意:基本預備費費率由工程造價管理機構根據專案特點綜合分析后確定,

(用我自己的話,把它說得直白一點就是這筆錢是拿來防止意外發生的錢)

3.2價差預備費

聽老師講,以前叫漲價預備費(聽名字就知道意思了哈哈哈!)

我特地百度了一下:

是指建設專案在建設期內由于價格等變化引起工程造價變化的預留費用,其費用內容包括人工、設備、材料和施工機械的價差費,建筑安裝工程費及工程建設其他費用調整,利率、匯率調整等所增加的費用,

式中:

P——價差預備費;

n——建設期年份數;

It——建設期第t年的投資計劃額,包括工程費用、工程建設其他費用及基本預備費,即第t年的靜態投資計劃額;

f——投資價格指數;

t——建設期第t年;

m——建設前期(從編制概算到開工間隔年數),

3.3用實體來理解這些公式

題目:某建設工程專案在建設期初的建筑安裝工程費、設備及工器具購置費為45000萬元,按本專案實施進度計劃,專案建設期為3年,投資分年使用比例為:第一年25%,第二年55%,第三年20%,建設期內預計年平均價格總水平上漲率為5%,建設期貸款利息為1395萬元,建設工程專案其他費用為3860萬元,基本預備費率為10%,試估算該專案的建設投資,(程序及結果均保留兩位小數)

解:

(1)工程費:45000萬元

(2)工程建設其他費:3860萬元

(3)基本預備費:

(45000+3860)X10%=4886萬元

(4)價差預備費:

建設期第1年的價差預備費=

(45000+3860+4886) ×25% ×[(1+0.05)0.5(1+0.05)1-1-1]=331.82萬元

建設期第2年的價差預備費=

(45000+3860+4886)×55% ×[(1+0.05)0.5(1+0.05)2-1-1]=2245.51萬元

建設期第3年的價差預備費=

(45000+3860+4886)×20% ×[(1+0.05)0.5(1+0.05)3-1-1]=1394.45萬元

價差預備費=331.82+2245.51+1394.45=3971.78萬元

注意:這里的建設前期為0,(1+f)m就為1

(5)專案建設投資

建設投資=工程費+工程建設其他費+(基本預備費+價差預備費)

=45000+3860+4886+3971.78

=57717.78萬元

(做完感覺就像做數學建模似的,,,學了這個之后覺得還是覺得吧,一定要有基本、差價預備費,多方面考慮各種因素,讓公司專案完成到最好,要不然等到意外來的時候措手不及,)

四、建設期利息

4.1各年應計利息

建設期利息是指專案借款在建設期內發生并計入固定資產的利息,為了簡化計算,在編制投資估算時通常假定借款均在每年的年中支用,當年借款按半額計息,之前各年份按全額計息,計算公式為:

各年應計利息 =(年初借款本息累計+本年借款額/2)×年利率

4.2用實體來理解公式

題目:某新建專案,建設期為3年,共向銀行貸款1300萬元,貸款時間為:第1年300萬元,第2年600萬元,第3年400萬元,年利率為6%,試計算建設期利息,(程序及結果均保留兩位小數)

解:各年建設期利息如下:

(1)建設期第1年: (0+300X1/2)X6%=9萬元

(2)建設期第2年:(300+9+600X1/2)X6%=36.54萬元

(3)建設期第3年:(300+9+600+36.54+400X1/2) X6%=68.73萬元

建設期利息合計:

9+36.54+68.73=114.27萬元

(說實話感覺很多大佬貸款去創業是真的有風險,就算貸款1000萬,3年左右也要還100萬,怎么說呢(得之我幸,失之我命),打心底佩服敢拼敢闖的人,因為他們都是踩著刀刃過來的)

這就是上次課的所有重點啦!歡迎點贊留言+關注哈哈哈,期待與你的一起學習!

轉載請註明出處,本文鏈接:https://www.uj5u.com/houduan/148628.html

標籤:python

下一篇:關于chart曲線的坐標