視窗物件

- 視窗函式簡介

- 視窗

- 為何要引入視窗函式

- 基本使用方法

- 滑動視窗 rolling

- 擴張視窗 expanding

- 指數加權視窗 ewm

參考文章:( Pandas 視窗函式)

以下內容是總結記憶版:(個人理解, 如有偏差,請多指教)

視窗函式簡介

視窗

中文釋義: = 窗戶,可以通過它對某一個區域進行觀測和眺望,

英文釋義 = window ,

計算機釋義 = 視窗,視窗:

an area within a frame on a computer screen, in which a particular program is operating or in which information of a particular type is shown

(解釋:一個框架的區域,在這個區域中一些特殊的程式和資訊進行被執性、顯示、處理)

為何要引入視窗函式

因為有些特殊的時序資料難以直接進行操作,

視窗函式方便處理時序資料,解決了滯后性和資料分布的不穩定性,

主要用于通過平滑曲線來以圖形方式查找資料內的趨勢,

基本使用方法

1. 讀取或輸入時序資料(序列資料)

2. 將資料換成 pd 格式

3. 定義視窗的方式及大小

4. 在指定視窗下執行需要的統計函式

下面將通過這些步驟依次進行展開:

滑動視窗 rolling

話不多說,先上代碼,然后帶著問題去讀解釋,

代碼段1:

import pandas as pd

s = pd.Series([1,2,3,4,5])

roller = s.rolling(window=3)

print(roller.mean())

運行結果:

0 NaN

1 NaN

2 2.0

3 3.0

4 4.0

為什么是這樣:

這是因為引數 window 設定的原因:

(是 .rolling() 中的必備引數)

window = 數值型int --> 計算統計量的觀測值的數量,及從第0個元素開始,

向前數window個,然后在使用后面定義的函式

window = offset時間偏移量 --> 表示時間窗的大小

程式解釋:

s = pd.Series([1,2,3,4,5]) --> [1,2,3,4,5]

經過:s.rolling(window=3) -->

從第0個下標,往前數3個,[空,空 ,1]

從第1個下標,往前數3個,[空,1 , 2]

從第2個下標,往前數3個,[1, 2, 3]

從第3個下標,往前數3個,[2, 3, 4]

從第4個下標,往前數3個,[3, 4, 5]

然后得到的元素,在經過統計函式,mean()進行計算,

第n個元素的值將是n,n-1和n-2元素的平均值

便形成了:

0 NaN

1 NaN

2 2.0

3 3.0

4 4.0

代碼段2:

import pandas as pd

import numpy as np

df = pd.DataFrame(np.random.randn(10, 4),

index = pd.date_range('1/1/2020', periods=10),

columns = ['A', 'B', 'C', 'D'])

print(df)

print (df.rolling(window=3).mean())

自行輸入體會

擴張視窗 expanding

.expanding()又叫擴展視窗函式,

不是固定視窗長度,其長度是不斷的擴大的,所以才叫expanding (ing現在進行時,expand擴展)–>(時刻在擴展)

rolling(window = 自定義輸入)

expanding(min_periods = 自定義輸入)

第n個元素的值將是n,n-1,n-2…’1’這n個元素的平均值

類似的函式還有:

sum() 函式 與 consum() 函式 的區別

cummax, cumsum, cumprod 函式是典型的類擴張視窗函式,

代碼段1:

import pandas as pd

s = pd.Series([1,2,3,4,5])

expanding = s.expanding(min_periods=3)

print(expanding.mean())

運行結果:

0 NaN

1 NaN

2 2.0

3 2.5

4 3.0

dtype: float64

代碼段2:

import pandas as pd

import numpy as np

df = pd.DataFrame(np.random.randn(10, 4),

index = pd.date_range('1/1/2018', periods=10),

columns = ['A', 'B', 'C', 'D'])

print (df.expanding(min_periods=3).mean())

指數加權視窗 ewm

指數 exp()

權重 weight

移動 move

因此組成 ewm() = 指數權重移動起來 = 指數加權移動視窗 (個人理解)

官方詳細檔案點擊查看

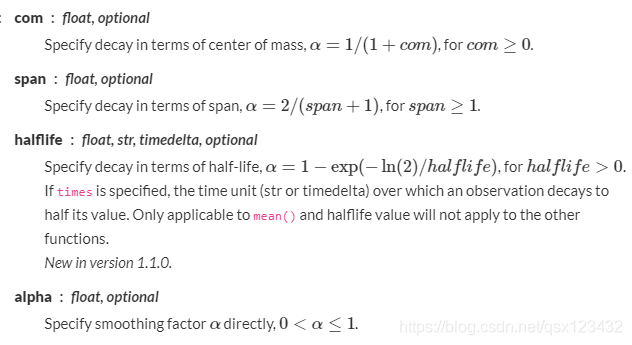

常用的設定引數:

com,span,halflife,alpha (最重要的引數)

| ewm型別函式 | 作用 |

|---|---|

| ewma | 指數加權移動平均 |

| ewmvar | 指數加權移動方差 |

| ewmstd | 指數加權移動標準差 |

| ewmcorr | 指數加權移動相關系數 |

| ewmcov | 指數加權移動協方差 |

代碼段:

import pandas as pd

import numpy as np

df = pd.DataFrame({'T': [0, 1, 2, np.nan, 4]})

print(df)

df1 = df.ewm(com=0.5).mean()

print(df1)

#Specifying times with a timedelta halflife when computing mean

times = pd.date_range(start='2020-12-19', periods=5)

df2 = df.ewm(halflife='4 days', times=pd.DatetimeIndex(times)).mean()

print(df2)

運行結果

T

0 0.0

1 1.0

2 2.0

3 NaN

4 4.0

T

0 0.000000

1 0.750000

2 1.615385

3 1.615385

4 3.670213

T

0 0.000000

1 0.543214

2 1.114950

3 1.114950

4 2.144696

轉載請註明出處,本文鏈接:https://www.uj5u.com/houduan/237652.html

標籤:python

上一篇:Python小白入門