2.11 生成可控的隨機資料集合

1、首先我們需要了解一些術語

(1)分布或者概率分布:表示統計實驗的結果和發生概率之間的聯系,

(2)標準差:這個數值表示個體和群體之間的差異,如果差異很大,標準差會比較大;如果所有個體實驗在整組范圍內基本相同,標準差會比較小,

(3)方差:標準差的平方

(4)總體或者統計總體(Population or statisticalpopulation):所有潛在的可觀測案例的集合

(5)樣本:這是總體的子集

2、用Python的random模塊生成一個簡單的隨機樣本資料

import pylab

import random

SAMPLE_SIZE = 100

"""

種子隨機發生器

如果沒有提供引數

使用系統當前時間

"""

random.seed()

# 在此處存盤生成的隨機值

real_rand_vars = []

# 我們不需要迭代器值,我們把它叫做‘—’

for _ in range(SAMPLE_SIZE):

# 獲取下一個隨機值

new_value = random.random()

real_rand_vars.append(new_value)

# 從10個桶中的資料創建直方圖

pylab.hist(real_rand_vars, 10)

# 定義x和y標簽

pylab.xlabel("Number Range")

pylab.ylabel("Count")

pylab.show()

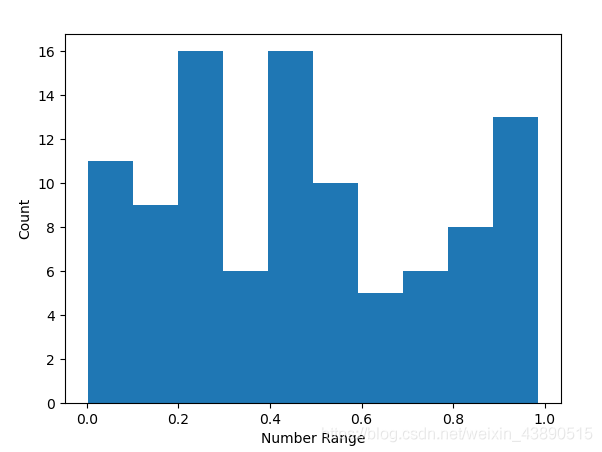

這是一個均勻分布的資料樣本,可以運行看到如下圖:

可以用random.randint(min, max),這里的 min 和 max 指相應的下限和上限,如果想生成浮點數而不是整數的樣本,可以用random.uniform(min, max)方法

3、生成虛擬價格增長資料的時序圖,并加上一些隨機噪聲

代碼實作如下:

"""

生成虛擬價格增長資料的時序圖,并加上一些隨機噪聲

"""

import pylab

import random

# 生成資料的天數

duration = 100

# 平均值

mean_inc = 0.2

# standard deviation(標準差)

std_dev_inc = 1.2

# time series(時間序列)

x=range(duration)

y=[]

price_today=0

for i in x:

next_delta=random.normalvariate(mean_inc,std_dev_inc)

price_today+=next_delta

y.append(price_today)

pylab.plot(x,y)

pylab.xlabel("Time")

pylab.ylabel("Value")

pylab.show()

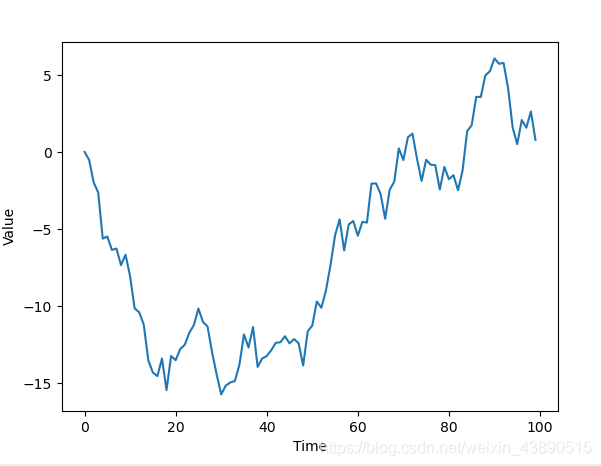

這段代碼定義了100個資料點(虛擬天數)的序列,

對于接下來的每一天,從中值為mean_inc,標準差為std_dev_inc的正態分布(random.normalvariate())中選取一個隨機值,然后加上前一天的價格(price_today)作為當天的價格,

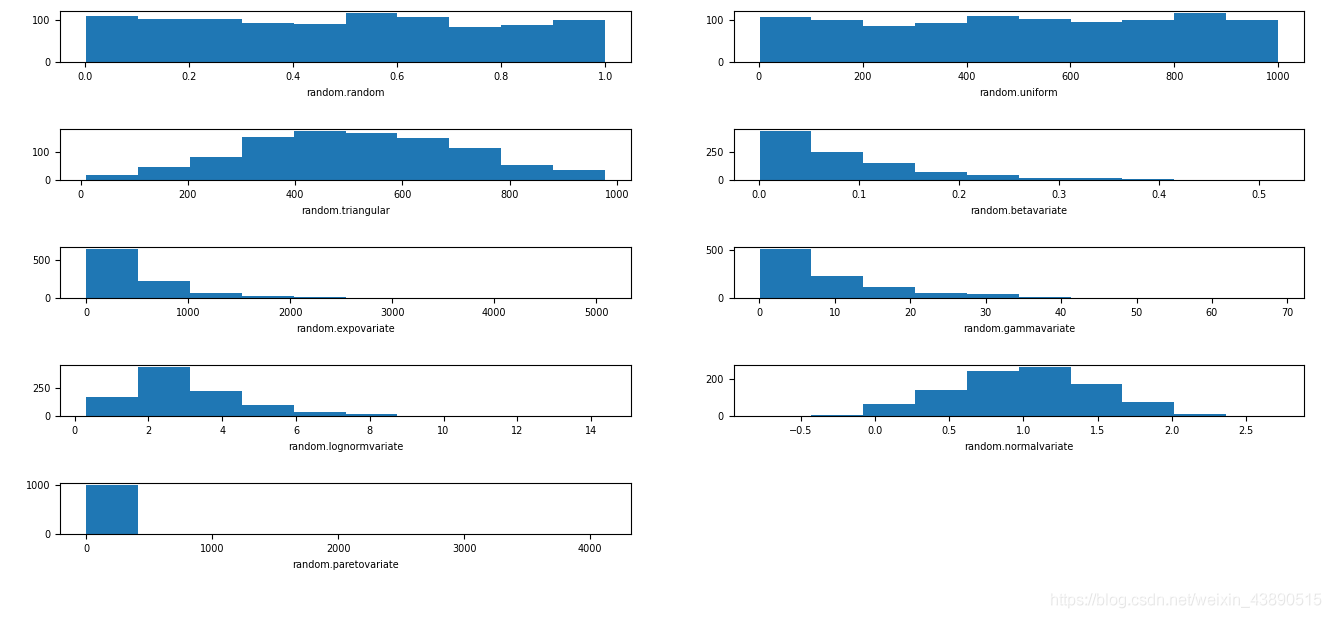

4、如果想要更多的控制,可以使用不同的分布,下面的代碼說明并展示了不同的分布,

代碼實作如下:

import random

import matplotlib

import matplotlib.pyplot as plt

SAMPLE_SIZE = 1000

# 直方圖

buckets = 10

plt.figure()

# 我們需要為這個例子更新字體大小

matplotlib.rcParams.update({'font.size': 7})

plt.subplot(621)

plt.xlabel('random.random')

# 回傳[0.0,1.0]范圍內的下一個隨機浮點數,

res = []

for _ in range(1, SAMPLE_SIZE):

res.append(random.random())

plt.hist(res, buckets)

plt.subplot(622)

plt.xlabel('random.uniform')

# 回傳一個隨機浮點數N,使a<=N<=b表示a<=b,b<=N<=a表示b<a,

# 根據等式a+(b-a)*random()中的浮點舍入,端點值b可以包括在范圍內,也可以不包括在范圍內

a = 1

b = SAMPLE_SIZE

res = []

for _ in range(1, SAMPLE_SIZE):

res.append(random.uniform(a, b))

plt.hist(res, buckets)

plt.subplot(623)

plt.xlabel("random.triangular")

"""

回傳一個隨機浮點數N,使low<=N<=high,并且指定的模式位于這些界限之間,

下限和上限默認為0和1,mode引數默認為邊界之間的中點,提供對稱分布,

"""

low = 1

high = SAMPLE_SIZE

res = []

for _ in range(1, SAMPLE_SIZE):

res.append(random.triangular(low, high))

plt.hist(res, buckets)

plt.subplot(624)

plt.xlabel("random.betavariate")

# β分布,引數的條件是alpha>0和beta>0,回傳值的范圍介于0和1之間

alpha = 1

beta = 10

res = []

for _ in range(1,SAMPLE_SIZE):

res.append(random.betavariate(alpha,beta))

plt.hist(res,buckets)

plt.subplot(625)

plt.xlabel("random.expovariate")

"""

指數分布,lambd為1.0除以所需平均值,它應該是非零的,

(引數將被稱為“lambda”,但在Python中這是一個保留字,)

如果lambd為正,則回傳值的范圍是從0到正無窮大;

如果lambd為負,則回傳值的范圍是從負無窮大到0

"""

lambd=1.0/((SAMPLE_SIZE+1)/2.)

res=[]

for _ in range(1,SAMPLE_SIZE):

res.append(random.expovariate(lambd))

plt.hist(res,buckets)

plt.subplot(626)

plt.xlabel("random.gammavariate")

"""

伽馬分布,(不是gamma函式!)引數的條件是alpha>0和beta>0,

概率分布函式為:

x ** (alpha - 1) * math.exp(-x / beta)

pdf(x) = --------------------------------------

math.gamma(alpha) * beta ** alpha

"""

alpha = 1

beta = 10

res = []

for _ in range(1,SAMPLE_SIZE):

res.append(random.gammavariate(alpha,beta))

plt.hist(res,buckets)

plt.subplot(627)

plt.xlabel("random.lognormvariate")

"""

對數正態分布,如果你取這個分布的自然對數,你會得到一個正態分布,

平均μ和標準偏差σ,mu可以有任何值,sigma必須大于零,

"""

mu = 1

sigma = 0.5

res = []

for _ in range(1,SAMPLE_SIZE):

res.append(random.lognormvariate(mu,sigma))

plt.hist(res,buckets)

plt.subplot(628)

plt.xlabel("random.normalvariate")

"""

正態分布,mu是平均值,sigma是標準差,

"""

mu = 1

sigma = 0.5

res=[]

for _ in range(1,SAMPLE_SIZE):

res.append(random.normalvariate(mu,sigma))

plt.hist(res,buckets)

plt.subplot(629)

plt.xlabel("random.paretovariate")

"""

帕累托分布,alpha是形狀引數,

"""

alpha = 1

res = []

for _ in range(1,SAMPLE_SIZE):

res.append(random.paretovariate(alpha))

plt.hist(res,buckets)

plt.tight_layout()

plt.show()

轉載請註明出處,本文鏈接:https://www.uj5u.com/houduan/262041.html

標籤:python