研究經濟學的理由就是【為了避免被經濟學家欺騙】——瓊·羅賓遜

以前看見過一句話:大學生的錢是最好賺的,為什么?因為大學生要面子、沒有經歷過賺錢的心酸以及思想單純容易被騙,最近一件事情讓我感觸很深,前幾天室友將學校的水果店給投訴了,一串葡萄賣出了兩種價格,別說經濟學家的欺騙,一個水果店老板在你不知情的情況下都可以做出這樣的事,誰的錢是大風刮來的?我還記得在上一篇文章中提到這件事情

https://blog.csdn.net/hanhanwanghaha/article/details/108894572

很想上這門課不是因為喜歡,而是因為生活所迫,

接下來進入正題,整理上次課需要掌握的所有的重點知識!

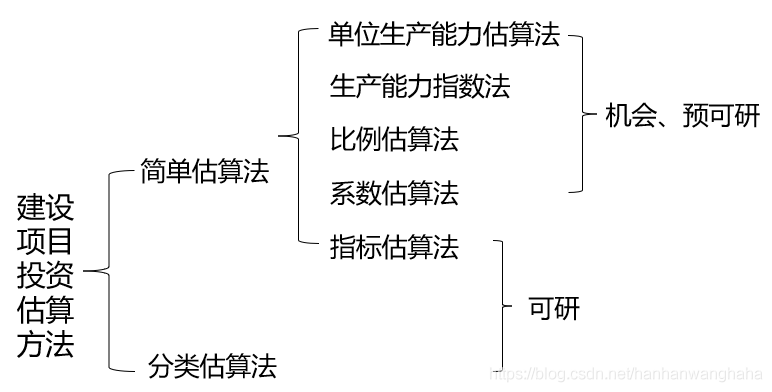

目錄

- 工程專案投資估算

- 一、投資估算概述

- 二、建設專案決策分析與評價不同階段對投資估算的精度要求

- 三、建設專案投資估算方法

- 3.1簡單估演算法

- 3.1.1單位生產能力估演算法(理解掌握)

- 用實體來理解此公式

- 3.1.2生產能力指數法(理解掌握)

- 用實體來理解此公式

- 3.2分類估演算法(了解)

- 3.2.1建設投資分類估演算法

- 3.2.2流動資金估算

- 3.3建設專案總投資估算表

- 四、總成本費用(重點)

- 經營成本

- 五、收入與利潤的計算

- 5.1收入的計算

- 5.2利潤的計算

- 5.2.1營業利潤

- 5.2.2利潤總額(稅前利潤)

- 5.2.3稅后利潤(凈利潤)

- 六、稅金的計算

- 6.1消費稅(重點)

- 6.2增值稅(重點)

- 6.3企業所得稅(重點)

- 6.4城鄉維護建設稅

- 6.5教育費附加

- 6.6地方教育費附加

- 6.7銷售收入、總成本費用、稅金及利潤的關系

- 補充:銷售收入、總成本、稅金及利潤的關系

工程專案投資估算

這次課最大的心得便是對企業所得稅和增值稅的了解,以及對單位生產能力估演算法和生產能力指數法的掌握,想著將來的某一天能有用處,開這門課肯定有它的道理,就好比以前高中自學英語的時候,不明白為什么要學音標,我記諧音也可以,后來發現書上很多東西都是過來人的經驗,聽老人言,少吃虧哈哈哈,

一、投資估算概述

這是我的工程經濟學老師多次提到的重點框架,要求理解掌握,

二、建設專案決策分析與評價不同階段對投資估算的精度要求

當時記得問了老師一個問題:為什么在投資機會研究階段的投資估算的允許誤差這么大?要是投資第一步就錯了那豈不是后面就會步步錯?

老師的回答:你的思路是有問題的,在投資機會研究階段的時候,我們手里掌握的資料是有限的,隨著專案的深入,掌握的資料資料就會越來越多,因此所允許的誤差率也會越來越小,

三、建設專案投資估算方法

3.1簡單估演算法

3.1.1單位生產能力估演算法(理解掌握)

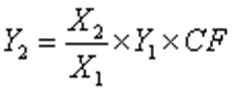

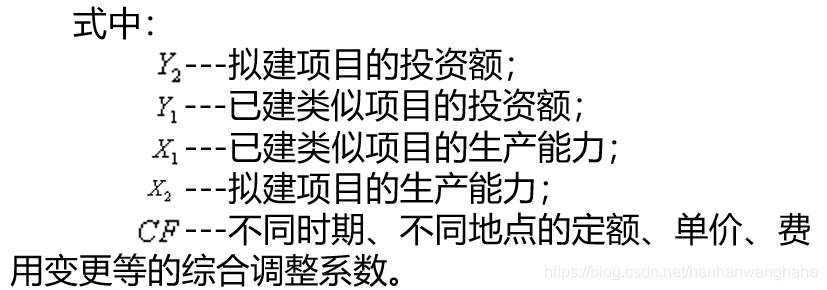

該方法根據已建成、性質類似的建設專案的單位生產能力投資(如:元/噸)乘以擬建專案的生產能力來估算擬建專案的投資額,其計算公式為:

該方法將專案的建設投資與其生產能力的關系視為簡單的線性關系,估算簡便迅速,但精確度較差,使用這種方法要求擬建專案與所選取的已建專案相類似,僅存在規模大小和時間上的差異,

用實體來理解此公式

問題:已知2003年建設污水處理能力16萬立方米/日的污水處理廠的建設投資為18000萬元,2020年擬建污水處理能力20萬立方米/日的污水處理廠一座,工程條件與2003年已建專案類似,調整系數CF為1.25,試估算該專案的建設投資,

解:該專案的建設投資為:

(當我做了這個題的時候,莫名就覺得這個公式很合理,要是以后有幸做了管理人員,這個公式肯定用得著哈哈哈)

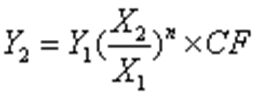

3.1.2生產能力指數法(理解掌握)

該方法根據已建成的、性質類似建設專案的生產能力和投資額與擬建專案的生產能力來估算擬建專案投資額,其計算公式為:

其中n為生產能力指數,其余同上

用實體來理解此公式

問題:已知建設年產30萬噸尿素專案的裝置投資為40000萬元,現擬建年產50萬噸聚酯專案,工程條件與上述專案類似,生產能力指數n為0.8,調整系數CF為1.1,試估算該專案的裝置投資,

解:該專案的裝置投資為:

其余三個了解即可,知道有這三種方法就行,若是用到現學就行,

3.2分類估演算法(了解)

3.2.1建設投資分類估演算法

建設投資分類估演算法是對構成建設投資的各類投資,即工程費用(含建筑工程費、設備購置費和安裝工程費)、工程建設其他費用和預備費(含基本預備費和漲價預備費)分類進行估算,

其實這個看上面那個框架圖就可以看出來啦!

3.2.2流動資金估算

流動資金是指專案運營期內長期占用并周轉使用的營運資金,不包括運營中臨時性需要的資金,

流動資金估算的基礎主要是營業收入和經營成本,

流動資金估算方法包括:擴大指標估演算法、分項詳細估演算法,

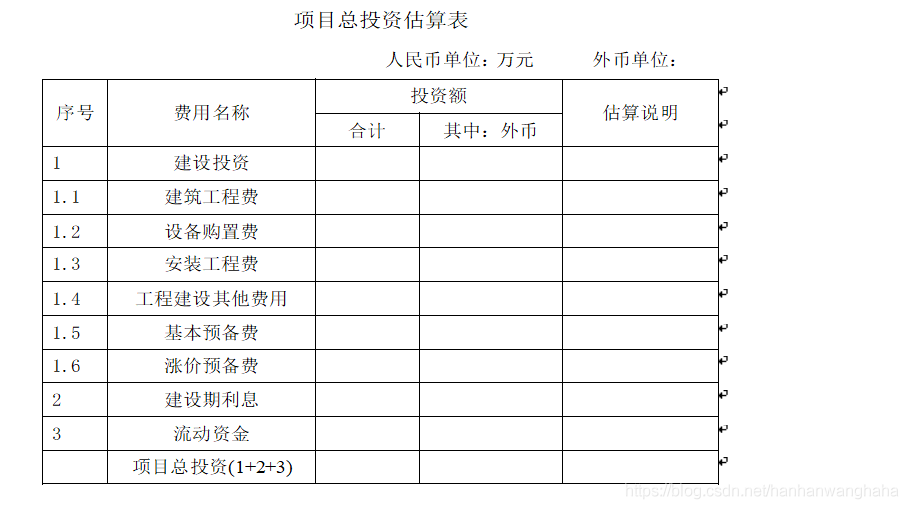

3.3建設專案總投資估算表

專案總投資估算表的編制

按投資估算內容和估算方法估算上述內容各項投資并進行匯總,編制專案總投資估算表如下:

工程實體:小壩心片區西向會客廳與城南保障性安居房專案投資構成

在進行專案估算的時候,可以根據實際情況進行繪制!

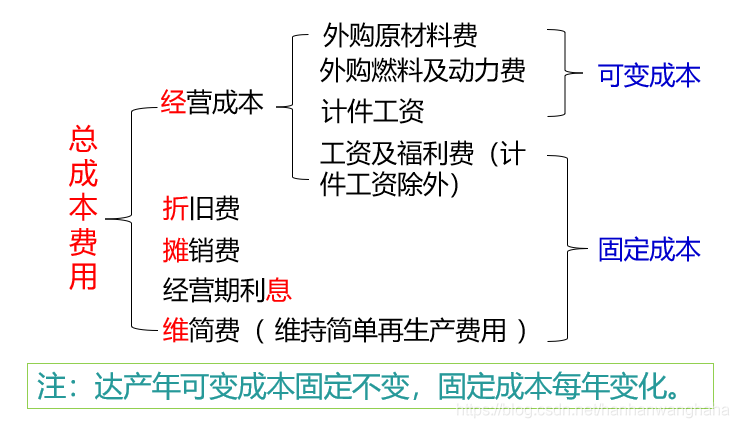

四、總成本費用(重點)

總成本費用按生產要素估算,具體構成如下圖:

需要注意的是達產年可變成本固定不變,固定成本每年變化,

在課上我問了老師一個問題:

什么是達產年

解釋:指產量達到設計/預期生產能力的那一年,

后來下課的時候沒有理解到**達產年可變成本固定不變,固定成本每年變化,**這句話的意思,經過老師的講解之后我弄懂了,具體意思是:

達產年可變成本固定不變:通常產量有關系而且成正比的叫可變成本,產量越大,外購原材料費、外購燃料及動力費、計件工資等就越大,因此其為可變成本,在可變成本中的外購原材料費、外購燃料及動力費、計件工資在達產年是固定不變的,因為達產年的產量是一定的,

固定成本每年變化:與產量沒有關系的叫固定成本,換句話說就是你產的再多這些費用也不受影響,與產量沒有關系,不代表它是個固定不變的數值,比如經營期的利息,在建設期的時候我向銀行貸款,我欠銀行的錢(經營期利息)就越來越少,

經營成本

經營成本是從總成本費用中分離出來的一部分費用,其計算公式為:

經營成本=外購原材料費+外購燃料及動力費+工資及福利費

經營成本=總成本費用—折舊費—攤銷費—經營期利息—維簡費

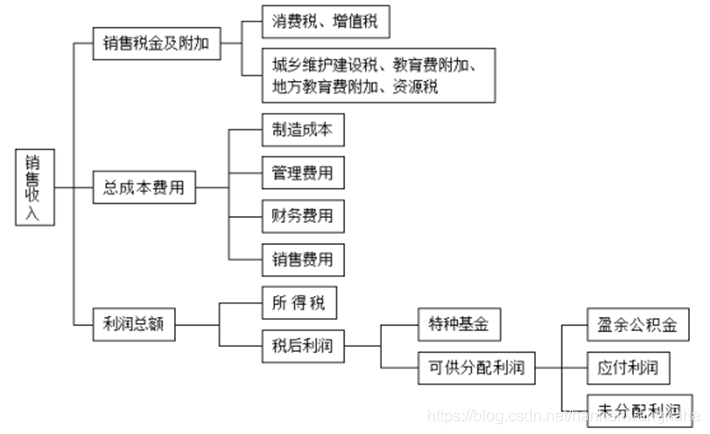

五、收入與利潤的計算

5.1收入的計算

銷售收入=∑(產品或勞務銷售量×銷售單價)

這邊我有一個問題:為什么要用這個符號∑

在QQ上問了老師以及老師的答復見下圖:

5.2利潤的計算

5.2.1營業利潤

營業利潤是指企業一定期間取得的主營業務利潤和其他業務利潤減期間費用之后的余額,即:

營業利潤=營業收入-營業成本-營業稅費-期間費用+公允價值變動凈收益+投資凈收益

投資凈收益是指投資收益扣除投資損失后的余額,

投資收益包括對外投資分得的利潤、股利和債券利息等,投資損失包括投資作價損失、投資到期識訓或者中途轉讓取得款項低于賬面凈值的差額等,

5.2.2利潤總額(稅前利潤)

利潤總額是指企業一定期間各項收支相抵后的盈虧總額,包括營業利潤、營業外收支凈額和補貼收入,即

利潤總額=營業利潤+營業外收入-營業外支出

企業的營業外收入、營業外支出,是指與企業生產經營無直接關系的各項收入和支出,營業外收入包括固定資產盤盈、處理固定資產凈收益、罰沒收入、罰款收入、確實無法支付的應付款項、以前年度收入等,營業外支出包括固定資產盤虧、報廢毀損、研究與開發失敗損失、非常損失、公益救濟性捐贈、罰息、賠償金、違約金、以前年度損失等,

補充也會提到一個利潤總額計算公式,見最后

5.2.3稅后利潤(凈利潤)

企業實作利潤,一部分以稅金的形式上交國家,另一部分按規定進行分配,企業的稅后利潤(凈利潤)為利潤總額減去所得稅后的余額,即

稅后利潤(凈利潤)=利潤總額-所得稅

六、稅金的計算

雖然老師沒有強調這個是重點,但憑我直覺這就是重點,因為在講高中政治的時候提得很多,

6.1消費稅(重點)

消費稅是對工業企業生產、委托加工和進口的部分應稅消費品按差別稅率或稅額征收的一種稅,

消費稅是在普遍征收增值稅的基礎上,根據消費政策、產業政策的要求,有選擇的對部分消費品征收的一種特殊稅種,

我國消費稅共設11個稅目、13個子母,

常見的如酒類、汽油、柴油等,

根據《消費稅執行條例的實施細則》的規定,消費稅的計算公式如下:

1、從價計稅時:應納稅額=應稅消費品銷售額×適用稅率

2、從量計稅時:應納稅額=應稅消費品銷售數量×適用稅額標準

3、自產自用應稅消費品 :

a、用于連續生產應稅消費品的,不納稅;

b、用于其他方面的:應納稅額=組成計稅價格[(成本+利潤)÷(1- 消費稅稅率)]×適用稅率

4、委托加工應稅消費品:應納稅額=組成計稅價格[(材料成本+加工費)÷(1- 消費稅稅率)]×適用稅率

5、進口應稅消費品:應納稅額 =組成計稅價格[(關稅完稅價格+關稅)÷( l- 消費稅稅率)] ×消費稅稅率

6、零售金銀首飾:應納稅額 =組成計稅價格[購進原價×(1+利潤率)÷(1-金銀首飾消費稅稅率)]×金銀首飾消費稅稅率 [含增值稅的銷售額÷(1+ 增值稅稅率或征收率)]

7、對于生產、批發、零售單位用于饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面或未分別核算銷售的按照組成計稅價格計算納稅,

(用到了的時候一定要回來看看!)

6.2增值稅(重點)

對于一般納稅人應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率

銷售額=含稅銷售額÷(1+稅率)

銷項稅額:指納稅人提供應稅服務按照銷售額和增值稅稅率計算的增值稅額,

進項稅額:是指納稅人購進貨物或者接受加工修理修配勞務和應稅服務,支付或者負擔的增值稅稅額,

6.3企業所得稅(重點)

應納稅所得額=收入總額-稅收準予扣除專案金額

準予扣除的專案包括國家有關規定的核定成本、費用、稅金和損失等專案的金額和稅收調整專案的金額,

計征企業所得稅額的關鍵是確定應納稅所得額,應納稅所得額乘以適用稅率即可計算出所得稅額,最后再考慮有無稅收優惠和稅額抵免,以確定實際應納所得稅額,其計算公式為:

應納所得稅額=應稅所得額×適用稅率-稅額減免-稅額抵免

6.4城鄉維護建設稅

城鄉維護建設稅是以納稅人實際繳納的流轉稅額為計稅依據征收的一種稅,城鄉維護建設稅按納稅人所在地區實行差別稅率:專案所在地為市區的,稅率為7%;專案所在地為縣城、鎮的,稅率為5%;專案所在地為鄉村的,稅率為1%,

城鄉維護建設稅以納稅人實際繳納的增值稅、消費稅、營業稅稅額為計稅依據,并分別與上述三種稅同時繳納,其應納稅額計算公式為:

應納稅額=(增值稅+消費稅+營業稅)的實納稅額×適用稅率

(啊6.3到6.5啊這個,,,貌似跟我們沒太大關系,不過多多了解總是好的,萬一哪天用到了,還可以回來看看呢!)

6.5教育費附加

教育費附加是為了加快地方教育事業的發展,擴大地方教育經費的資金來源而開征的一種附加費,根據有關規定,凡繳納消費稅、增值稅、營業稅的單位和個人,都是教育附加的納稅人,教育費附加伴隨消費稅、增值稅、營業稅同時繳納,教育費附加的計征依據是各繳納人實際繳納的消費稅、增值稅、營業稅的稅額,征收率為3%,其計算公式為:

應納教育附加額=(消費稅+增值稅+營業稅)的實納稅額×3%

6.6地方教育費附加

地方教育費附加應專項用于發展教育事業,通常是由實際繳納的營業稅額、增值稅額和消費稅額的總和乘以2%確定,其計算公式為:

應納地方教育費附加額=(消費稅+增值稅+營業稅)的實納稅額×2%

6.7銷售收入、總成本費用、稅金及利潤的關系

補充:銷售收入、總成本、稅金及利潤的關系

利潤總額 = 銷售收入— 總成本費用— 銷售稅金及附加

注:創作不易,轉載請注明出處

https://blog.csdn.net/hanhanwanghaha一個超級無敵可愛的人歡迎你的關注!

有問題可在CSDN上私信我,期待與你的一起學習

有時候真的是上課兩小時,自學一兩天啊,,,哈哈哈一起加油,共勉!

轉載請註明出處,本文鏈接:https://www.uj5u.com/qianduan/166056.html

標籤:其他

上一篇:一般搭建一個網站需要哪些步驟