會計概述(1)

- (一)會計定義、職能和目標

- 1. 會計定義

- 2. 會計的職能

- 3. 會計的目標

- (二)會計四大基本假設

- 1.會計主體假設

- 會計主體的定義:

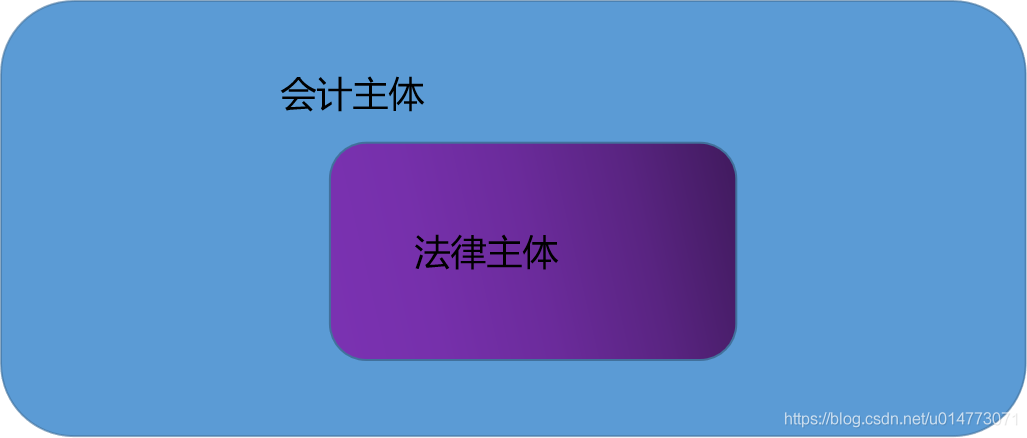

- 會計主體和法律主體

- 2.持續經營假設

- 3.會計分期假設

- 4.貨幣計量假設

- (三)會計基礎

- (四)會計資訊八大質量要求

- 1.會計資訊使用者

- 2.會計資訊質量要求

(一)會計定義、職能和目標

難度水平:高

掌握目標:了解

1. 會計定義

會計是干嘛的? 提供資訊

會計是以貨幣為主要計量單位,反映和監督一個單位經濟活動的一種經營管理作業,

2. 會計的職能

會計能干什么? 核心職能 :核算 和 監督

會計的職能即會計在經濟管理程序中所具有的功能,會計的基本職能包括會計核算和會計監督,還延伸出會計預測、會計決策、會計預算、會計分析、會計考核等職能,

【eg】:生活中,用各種工具“記賬、算賬、報賬”即體現會計職能,

3. 會計的目標

會計的產品:財務報告,四表一附注

會計目標即會計作業的目的,即向財務報告使用者提供與企業:

- 財務狀況 富 (是不是有錢人)

- 經營成果 高(能不能掙錢)

- 現金流量 帥 (能不能掏出現金)

等有關的會計資訊,反應企業管理層受托責任履行情況,有助于財務報告使用者做出經濟決策,

【案例】:股票投資時,需要利用會計資訊作出是否投資,對哪家公司投資的經濟決策;這正是會計目標所在,

(二)會計四大基本假設

會計基本假設,即會計作業的假設前提,是企業會計確認、計量和報告的前提,是對會計核算所處的時間、空間環境所做的合理設定,

會計主體假設、持續經營假設、分期假設、貨幣計量假設

1.會計主體假設

為什么要有會計主體這個假設?

定位清楚提供誰的資訊

【eg】: 程式員A去買包子鋪找商家B買包子

| 程式員A | 商家B |

|---|---|

| 付錢的義務=債務人 | 收錢的權利 = 債權人 |

| 應付 (形成的是負債) | 應收(形成的是資產) |

會計主體的定義:

一般來說,只要是獨立核算 的經濟組織都可成為會計主體,

【案例】:XX公司、獨立經營自負盈虧的XX分公司 都是會計主體,

會計主體和法律主體

法律主體:有法律資格,在工商局登記之后有法人代表,

一般來說,法律主體必然是會計主體,會計主體不一定是法律主體,

【eg】:XX公司既是會計主體,又是法律主體,

企業的分廠、車間、XX部門、分公司等是會計主體,不是法律主體,

2.持續經營假設

會計主體的兩種發展趨勢:持續經營發展和破產清算

持續經營假設:是指會計主體在可以預見的未來,企業將會按當前的規模和狀態持續經營下去,不會破產,也不會大規模削減業務,

3.會計分期假設

是指將一個企業持續經營的經濟活動劃分為一個個連續的、長短相同的期間,每一個期間就是一個會計期間,會計期間可分為年度和 中期,

[eg]:上市公司分期進行會計核算,按期編制財務報告,可以及時提供會計資訊,

4.貨幣計量假設

是指會計主體在會計確認、計量和報告時,以貨幣作為計量單位,

我國《會計法規定》,會計核算以人民幣為記賬本位幣,

(三)會計基礎

即什么時候記賬?

會計基礎是指會計確認、計量和報告的基礎,包括權責發生制和收付實作制,

企業會計的確認、計量和報告應以權責發生制為基礎,

| 權責發生制 | 收付實作制 |

|---|---|

| 企業 | 個人平時 |

| 凡是當期已經實作的收入和已經發生或應當負擔的費用,無論款項是否收付,都應作為當期的收入和費用,計入利潤表;凡是不屬于當期收入和費用,即使款項已經在當期收付,也不應作為當期收入費用, | 是與權責發生制相對應的一種會計基礎,它是以收到貨支付的現金作為確認收入和費用的依據 |

| 什么時候實作收入,什么時候記賬 | 什么時候支付,什么時候記賬 |

| 好處:明文規定記賬的標椎 | 好處:簡單;不好處:收(支出)錢可以控制,有操作的空間 |

以權責發生制為核算基礎,以下各項不屬于本期收入和費用的有(ABC),

A : 本期支付上期的房租金 =========應該計入上期的費用

B: 本期預收的貨款 ===============預收的是哪一期(什么時候賣出去),就計入那一期的收入;

C: 本期預付的費用 ===============預付的是哪一期,就計入哪一期的費用

D: 本期售出商品,但未收到貨款 =====計入本期,因為權責發生制和有沒有收到錢無關,和什么時候享受收錢的權利有關

權責發生制和收付實作制的區別:

| 經濟業務 | 收入或費用確認時點 | |

|---|---|---|

| 權責發生制 | 收付實作制 | |

| 6月10日銷售同時收款 | 計入6月份收入 | 計入6月份收入 |

| 6月10日銷售,7月10日收款 | 計入6月份收入 | 計入7月份收入 |

| 6月10日收款,合同約定7月10日交付商品 | 計入7月份收入 | 計入6月份收入 |

| 7月10日預付明年全年房租 | 計入明年各月費用 | 計入7月份費用 |

| 7月10日預付今年、明年全年房租 | 計入今年明年各月費用 | 計入7月份費用 |

| 協議約定今年全年房租年底一次清 | 計入今年各月的費用 | 計入今年年底的費用 |

(四)會計資訊八大質量要求

1.會計資訊使用者

會計資訊的使用者主要包括投資者、債權人、企業管理者、政府及其相關部門和社會公眾,

2.會計資訊質量要求

是對企業財務報告中所提供會計資訊質量的基本要求,主要包括:

可靠性、相關性、可理解性、可比性、實質重于形式、重要性、謹慎性、及時性

| 可靠性 | 企業應以實際發生的交易或事項為依據進行確認、計量和報告,如實反映企業財務狀況、經營成果和現金流量,保證會計資訊真實可靠、內容完整, |

|---|---|

| 相關性 | 滿足需求,相關性要求企業提供的資訊應當與企業財務報告使用者的經濟決策需要相關,有助于企業財務報告使用者對企業過去、現在或未來的情況做出評價或預測,相關性是以可靠性為基礎,在可靠性的前提下盡可能做到相關, |

| 可理解性 | 要求企業提供的會計資訊應當清晰明了,便于財報使用使用者理解和使用,對于某些復雜的資訊,其交易本身或會計處理較為復雜,但有助于使用者做出經濟決策,應當在財務報告中予以充分披露,附注:提供資訊(文字),保證資訊可理解 |

| 可比性 | 始終如一,可比性要求企業提供的會計資訊應當相互可比 ,同一企業在不同時期可比:要求企業在不同時期應當采用一致的會計政策,不得隨意變更,不同企業相同會計期間可比:要求不同企業在同一時期采用相同或者類似的會計政策,企業操縱利潤(人為的虛增收入,減少費用),違背準則,提供的資訊違反了可比性 |

| 實質重于形式 | 經濟實質重于法律形式, |

| 重要性 | 2 |

| 謹慎性 | 2 |

| 及時性 | 2 |

轉載請註明出處,本文鏈接:https://www.uj5u.com/qianduan/26649.html

標籤:其他

上一篇:21屆前端實習生面試回顧