近代史上,蒸汽機、汽車、飛機、電力、電話、傳真機、個人電腦、互聯網、智能手機等諸多人類發明創新,極大提升了歷史的發展行程,

在這些創新中,"資訊高速公路 "(又稱Web 1.0),堪稱是人類歷史上最偉大的互聯互通工程,互聯網問世20余年來,已經通過利用網站、搜索引擎以及數百萬計的云端、桌面和移動應用程式服務了全球超過45億人,從根本上改變了人們的作業、生活和娛樂方式,并以閃電速度為世界交換資訊,

隨后,以“社交網路”為代表的Web 2.0出現,新的服務和產品建立在Facebook、Twitter、LinkedIn、Instagram、Snapchat和Tik Tok等社交網路之上,這使得人們聯系、溝通、娛樂、購物、作業的方式得以進一步發展,

價值互聯網

現在,世界已進入一個新的時代——價值互聯網(或稱為Web 3.0),價值互聯網,很大程度上是由區塊鏈等去中心化技術推動的,價值互聯網專注于以更高效、創新的方式在企業之間和消費者之間轉移價值,這些價值大部分將通過龐大的全球金融系統進行交換,包括傳統的金融資產、由去中心化金融(DeFi)技術驅動的新興數字資產以及國內外匯款和支付,

盡管科技在不斷進步,但全球價值轉移卻遠遠落后于資訊轉移,資訊的即時傳遞提高了人們的期望值,對消費者和機構而言,無論是傳統資產還是加密貨幣等數字資產,全球資產轉移的高摩擦、高費用的弊端更加凸顯,

世界需要一個新型的全球網路——使世界可以如交換資訊一樣簡單、高效的交換價值,價值互聯網需要一個可兼容現存金融體系的全球支付網路作為價值轉移的基礎設施,這也是Roxe支付網路建立的原因,

我們需要Roxe支付網路的五個理由

金融市場極度分散

當今全球金融體系由于市場極度分散,存在嚴重的價值轉移問題,200多個國家地區、200多種法幣、數以萬計的股票和銀行、數以百計的傳統資產交易所和公鏈、數以千計的數字代幣以及數以百計的數字資產交易所,均在一個孤立的系統中低效地運行,這也造成現有國際貿易和支付結算系統太復雜、太慢且太昂貴,

傳統資產和數字資產,尤其是在跨境支付中,無法在這些高度分散的市場、國家、交易和結算系統之間輕松快速地轉移,(甚至像購買蘋果公司的股票這樣簡單的事情,也比購買iPhone復雜的多,)

因此,消費者和機構無法進行快速、低成本的國際支付,數字資產交易平臺無法為機構客戶提供充分的服務,機構交易者無法快速執行全球交易策略,銀行也無法有效地增加存款和營業額,

金融中間機構過多

傳統支付生態圈內有許多中間環節,當下的全球金融體系是一個區域性金融體系的聯合體:每個體系都包括央行、銀行、貨幣、技術系統、金融機構以及監管機構等,“中心化”的傳統金融中介巨頭壟斷市場,導致了規則不透明、效率低下和支付成本高等諸多問題,現有中心化支付體系在中心化巨頭主導的游戲規則中革新緩慢,日漸飽和的市場也使得整個行業的發展遇到一定瓶頸,也急需新的解決方案推動行業變革,

交易手續費高

傳統支付行業,中心化支付機構通常向商家收取較高的手續費,而手續費成本最侄訓轉嫁給用戶,刷卡手續費包含了由銀行收取的發卡行服務費、由清算機構收取的銀行卡清算組織網路服務費和由第三方支付機構收取的收單服務費,經過銀行、清算組織、支付公司多重的費用收取,給商家和用戶造成了額外的負擔,包括Visa、MasterCard、Discover等在內的主流支付網路均收取1%-3%不等的服務費,

產品相互兼容程度低

由于不同的支付機構之間存在競爭關系,各支付網路間互操作性低,不同國家間的支付網路更是難以實作互通,例如,用戶若想把資金從Paypal轉移至支付寶,更需要經過多重中間機構,付出極高的成本,

跨境交易效率低、成本高

當今的國際結算技術過于緩慢和復雜,由于每種法幣都有獨特的跨境支付結算系統,國際匯款只能通過不同國家的銀行進行多步驟操作,例如,美元跨境支付結算系統采用CHIPS,歐元采用EURO1,日元采用FXYCS,人民幣(RMB)采用CIPS,因此,大部分國際匯款仍然需要3至5天的時間來進行清算和結算,

現有的跨境支付結算系統成本也過于高昂,消費者通過代理銀行進行跨境匯款的平均成本為25至35美元(有時甚至高達50美元),是國內平均ACH支付成本的10倍以上(來源:麥肯錫公司2019年國際支付報告),

什么是Roxe支付網路?

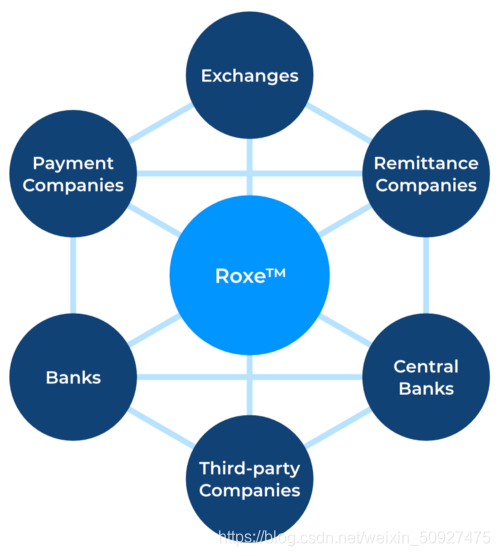

Roxe支付網路(以下簡稱 “Roxe”)是下一代開放的全球支付網路,采用數字代幣模式,通過Roxe支付協議進行點對點交易,Roxe運用區塊鏈技術統一了分散的全球支付系統,使銀行、中央銀行、支付公司、匯款提供商和消費者,可以在世界任何地方進行最快、最低成本、最可靠的支付,Roxe網路使用最優支付路徑實作最低成本的支付,旨在成為全球支付行業的基本組成部分,并在Roxe Chain上運行,Roxe Chain是一個專門為全球支付而打造的混合鏈,

Roxe還充當了法幣的全球出入金通道,無需傳統金融機構與任何加密貨幣進行交易,

Roxe支付網路由B2B基礎設施Roxe輕結算網路(RISN)和去中心化消費錢包Roxe App組成,

RISN使交易所、支付公司、消費者、銀行和中央銀行能夠在幾秒鐘內與其他Roxe網路成員進行法幣和數字貨幣轉賬,在RISN的支持下,Roxe使合作伙伴能夠為他們的終端客戶提供更快速的匯款和支付產品,

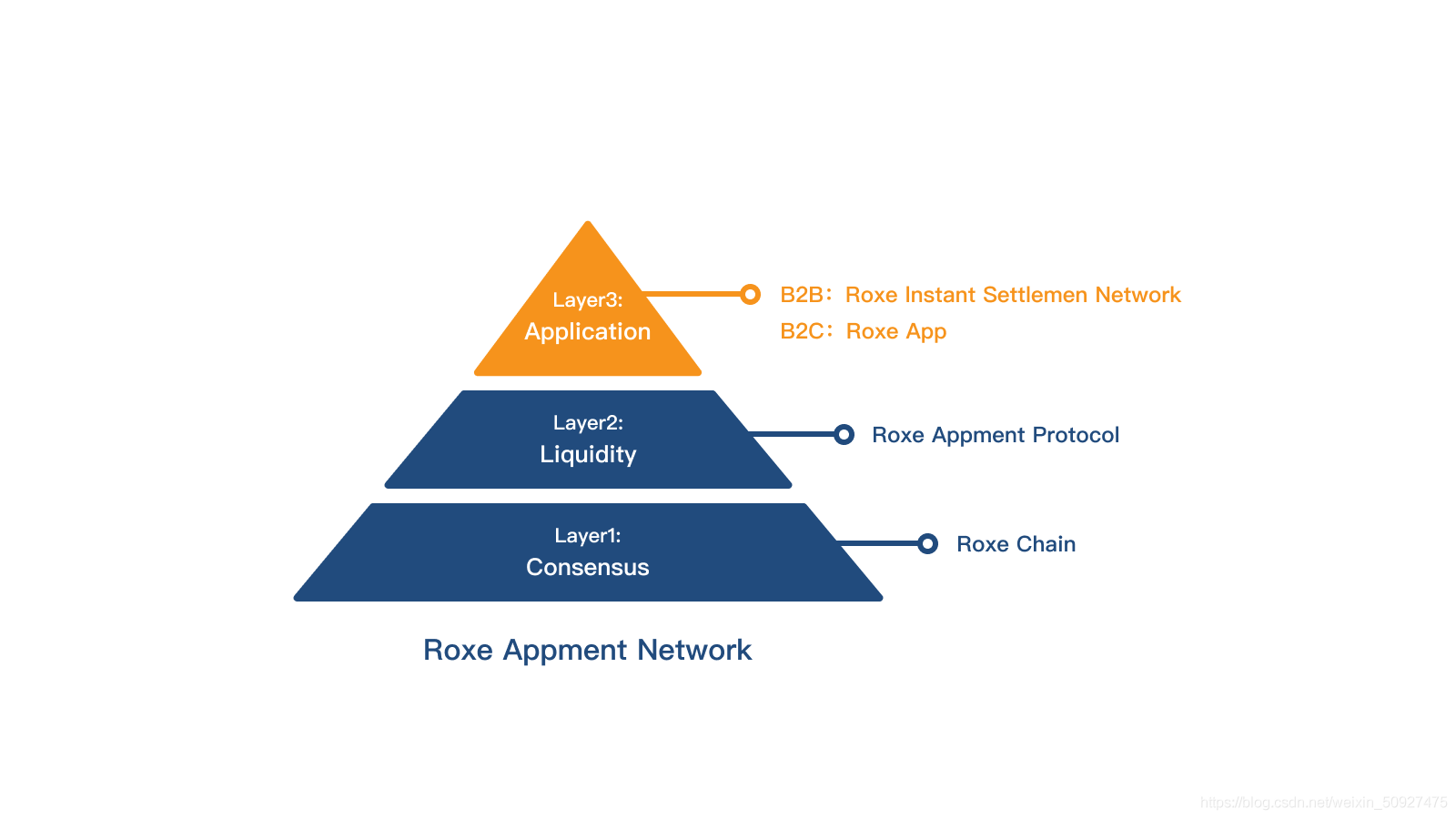

Roxe生態系統主要由三層構建:1)共識層,2)流動性池層,3)應用層(見下圖),

Roxe支付網路有哪些特征?

去中心化的點對點鏈上傳輸

在如今的傳統金融系統中,用戶使用信用卡商家支付,往往都需要通過六、七個中心化機構,相比之下,個人或機構之間在Roxe網路上的支付是直接在區塊鏈上通過點對點的交易進行的,

一個強大的數字代幣模式

傳統金融的賬戶模式讓用戶不易得,用戶需要在一個中心化機構提交繁瑣的材料來獲得一個賬戶,如果普通用戶想獲得境外的資產賬戶,更是困難重重,代幣模式讓用戶幾分鐘就可以獲得鏈上一個地址,并且不受地理位置的限制,

與金融系統無縫集成

Roxe的API技術使其能夠與任何傳統金融系統和機構快速無縫集成,憑借其跨鏈技術,Roxe網路可以將其他傳統金融系統或區塊鏈中的法定貨幣等資產實時代幣化,同樣,傳統金融機構不需要在作業流程的任何一點上 "接觸 "或與任何加密貨幣進行交易,相反,Roxe通過創建一種中間穩定幣來處理此問題,該穩定幣與基礎的法幣(如roUSD、roEUR等)或加密資產(如roBTC、roETH等)1:1掛鉤,

跨金融系統的互操作性

Roxe還可以在幾乎所有國家的不同傳統和數字金融系統中實作互操作,允許用戶通過點對點交易直接轉移各種法幣和數字貨幣,

機構KYC/AML合規性

Roxe只與實施了嚴格的KYC/AML流程的機構合作,這確保了所有網路成員之間交易的安心,

銀行和匯款公司如何使用Roxe支付網路?

Roxe支付網路概述

Roxe專門為世界各地的消費者和企業提供更快、更便宜、更可靠的法幣支付服務,雖然Roxe底層技術是基于區塊鏈技術和數字資產,但銀行和終端用戶等上層應用,是基于法幣的交易,

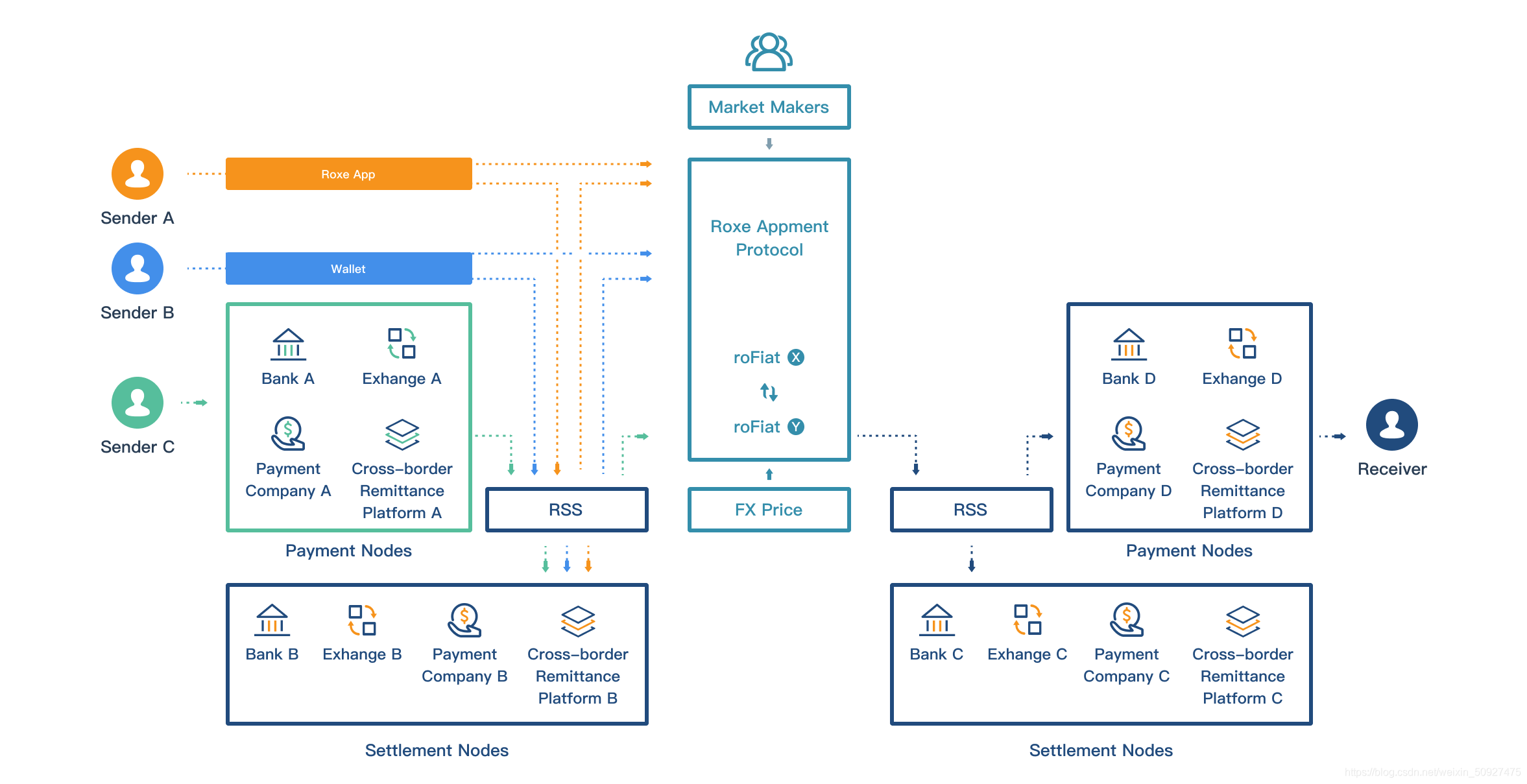

消費者可以通過以下三種渠道匯款:

(1)Roxe App(sender A);

(2)Roxe去中心化錢包(sender B);

(3)Roxe支付節點(sender C)——即銀行、交易所、支付或匯款公司,

Roxe APP (A) 和 Roxe Wallet (B) 用戶可以發送法幣或ro法幣,如果發送ro法幣,Roxe支付協議將通過 Roxe Settlement Service (RSS)向收款方發送資金,或者直接向收款方發送ro法幣,或發送至結算節點?贖回成法幣,

Sender C,從其銀行或支付公司只能發送法幣,因此,RSS將路由到結算節點(B)來鑄造ro法幣并托管法幣,后續處理程序與 Sender A 和Sender B完全相同,

普通用戶如何使用Roxe支付網路?

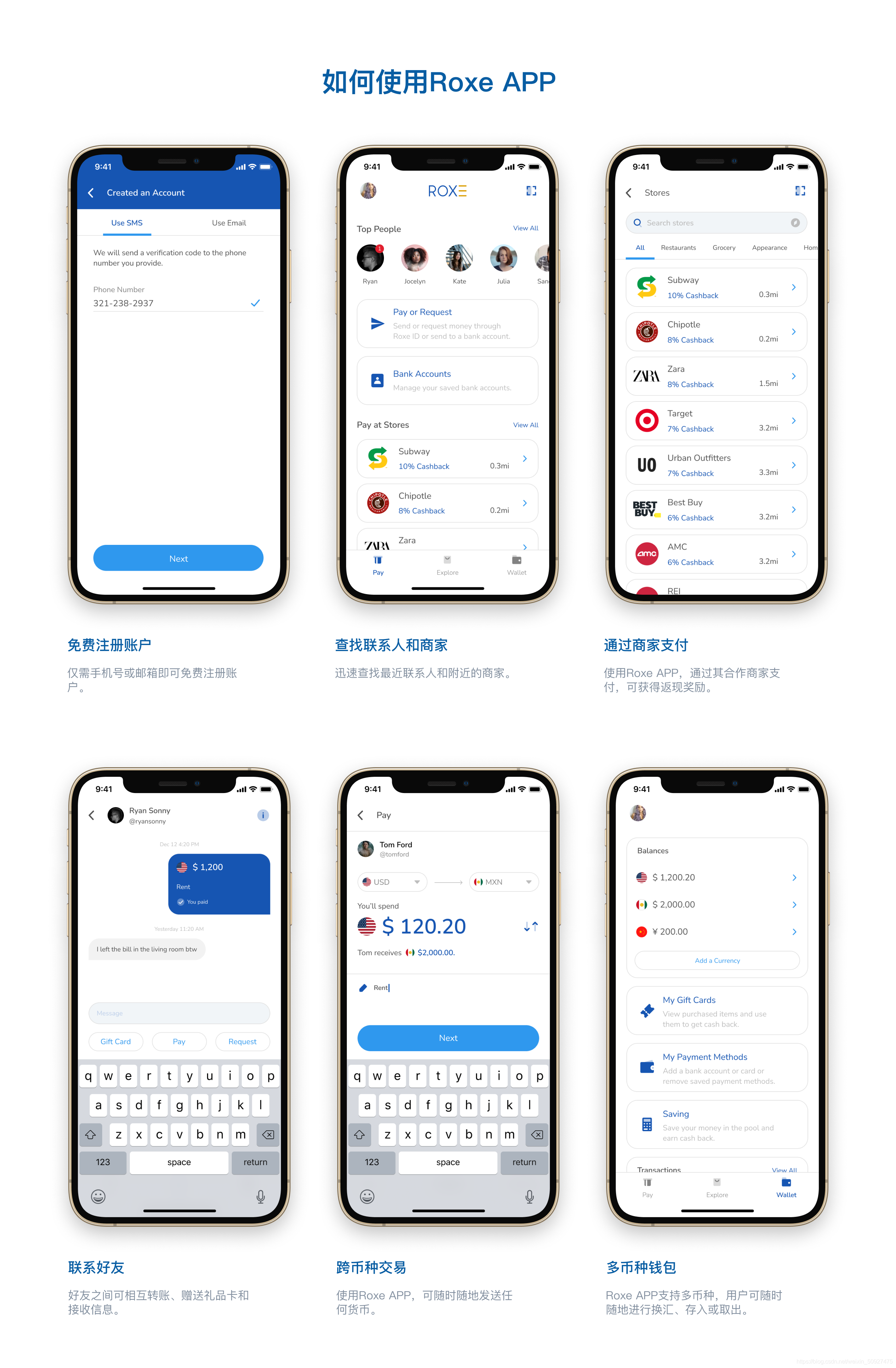

通過Roxe App,消費者將能夠使用Roxe支付網路,使用多種法幣在不同的國家和服務上進行即時支付和匯款,使用最佳路線進行最低成本的支付,例如,一個消費支付應用用戶可以使用Roxe App向另一個消費支付應用用戶轉賬,

展望支付的未來

Roxe的專業團隊沒有對現有金融系統的功能進行效率化完善,而是用了近兩年的時間將Roxe打造成為一個全新、靈活、高度可擴展的下一代支付網路,

Roxe統一了分散的金融系統,消除了時間、地域和貨幣的障礙,使金融價值可以在世界任何地方以前所未有的速度移動,通過連接支付平臺、匯款公司、中央銀行、區域和國際銀行、數字資產交易所、交易機構和消費者,Roxe正在創造一個更快、更可靠、更有價值的價值互聯網,

然而,我們知道我們不是一個人,無法單獨完成這項作業,在共同發展的程序中,我們的合作伙伴和社區成員也是我們最重要的資產,

因此,我們邀請您通過加入我們下面的社交媒體來聯系我們,您也將在第一時間了解到企業新聞、合作關系、里程碑、新員工、行業見解等新動態,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/240578.html

標籤:區塊鏈