利用tushare資料計算期貨主力合約的活躍度

- 期歡訓躍度

- 期貨資料的獲取

用了這么久的CSDN,這是第一篇自己寫的東西,權且當作自己的記錄,當然也希望能夠幫助到有需要的人吧,

期歡訓躍度

量化從業人員應該對活躍度比較關注,因為一個品種的活躍度越高,說明其中的機會就更多,對于高頻交易來說就更容易賺到,關于證券與期貨合約的活躍度,似憾訓沒有一些比較普適的量化指標,筆者也是自己根據直覺經驗瞎湊幾個量來刻畫,首先是交易量,交易量越大,說明市場參與者多,而且流動性好,這樣高頻交易者的風險相對就會小一點,因為不會持倉很久無法平倉,另一個比較相關的指標是交易量與持倉量的比值,這個指標也可以稱為投機度,對于比較活躍的主力合約,每日的交易量可能是持倉量的好幾倍,當然這里面有很多都是高頻交易商提供的,其次是價格的日內波動,如果一個合約的價格幾乎沒什么波動,那么這個合約對于高頻交易來說也沒什么吸引力,因為機會太少,資金成本比較高,與日內波動率比較相關的指標是其回報率的標準差,這也可以表征整個品種的活躍度,顯然活躍度應該最好是一個無量綱的量,便于我們對同一品種的時序比較,同時也可以做橫截面比較,總結起來就是下面的四個指標:

| factor | expression | weight |

|---|---|---|

| x1 | vol_ma5/vol_ma20 | 1.0 |

| x2 | std(ret, 20) | 100.0 |

| x3 | vol / position | 1.0 |

| x4 | (high-low)/settle | 100.0 |

其實這四個指標的組合方式應該是挺多的,我比較希望的是形如

x

1

?

x

2

+

x

3

?

x

4

x_1*x_2 + x_3*x_4

x1??x2?+x3??x4?的方式,但是效果還不是很理想,所以就簡單的采用的線性加權的組合,權重系數的選取也是使得各因子值大致在一個量級,從而可以讓它們的貢獻比較均等,從最后的結果看,還是比較符合預期的,

期貨資料的獲取

下面就進入正題,我們怎么把這個比較樸素的想法變成一個實實在在的結果,首先得有資料吧,那我們就從獲取資料開始,一開始我嘗試了使用新浪財經給出的期貨資料api介面,甚至他們還提供了分鐘線的資料,不過我發現這資料質量實在堪憂,也就放棄了,然后發現我很久之前注冊的tushare上竟然也提供相應的期貨資料,資料的質量和數量都還挺不錯,比如給出了持倉量等資料,下面的這段代碼主要是簡單介紹tushare的期貨資料介面,熟悉的人可略過,

import tushare as ts

ts.set_token('***********')

pro = ts.pro_api()

df = pro.fut_basic(exchange='DCE', fut_type='2', fields='ts_code,symbol,name,list_date,delist_date')

這樣就可以得到大商所上市的主力合約(和主力連續)串列了,同樣可以得到上期所、鄭商所和中金所的,不一一贅述,

對于具體的品種日線資訊可以通過如下方式讀取,

import datetime as dt

endDate = dt.datetime.today()

startDate = endDate - dt.timedelta(days=100)

df = pro.fut_daily(ts_code='CUL.SHF', start_date=str(startDate).replace('-',''), \

end_date=str(endDate).replace('-',''))

df.tail()

基本資料結構如下圖,

不得不說,其實tushare這個資料也挺反人類的,獲取不同資訊時,交易所的代號竟然不一樣,

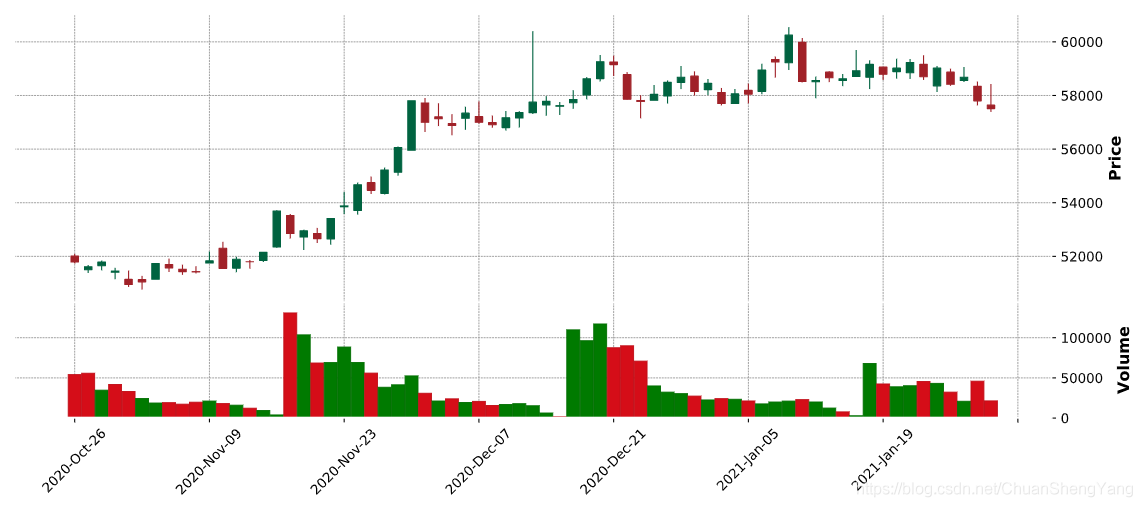

經過一些簡單的資料處理作業之后,我們可以利用mplfinance這個金融畫圖工具進行一個簡單的可視化,

if 'ts_code' in list(df.columns):

df.drop(columns='ts_code', inplace=True)

if 'oi_chg' in list(df.columns):

df.drop(columns='oi_chg', inplace=True)

df['Date'] = pd.to_datetime(df['trade_date'], format="%Y-%m-%d")

if 'trade_date' in list(df.columns):

df.drop(columns='trade_date', inplace=True)

data = df.set_index(keys='Date',drop=True)[::-1]

data.rename(columns={'vol':'volume'}, inplace=True)

mpf.plot(data[startDate:endDate],figsize=(15,6), type='candle',style='charles', volume=True)

結果如下圖所示(注意這里面沒有設定顏色,紅綠的漲跌對應跟我們大陸是反的),

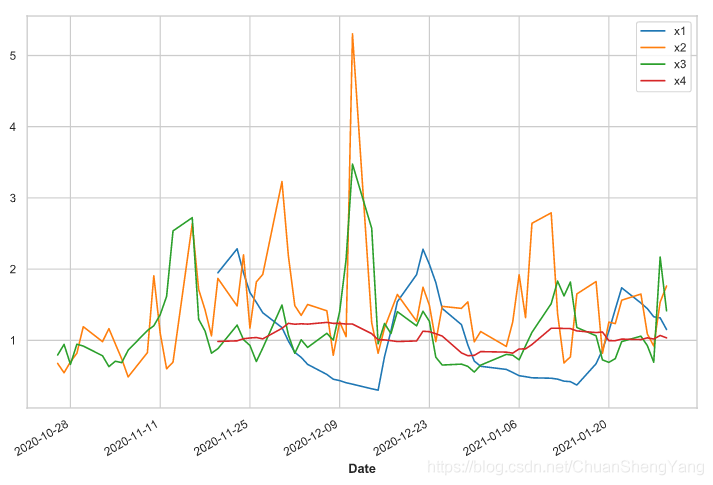

計算四個信號的代碼其實很簡單,用pandas能夠傻瓜式操作,

import matplotlib.pyplot as plt

import seaborn as sns

data['x1'] = data['volume'].rolling(5).mean() / data['volume'].rolling(20).mean()

data['x2'] = 100*(data['high'] - data['low'])/data['settle']

data['x3'] = data['volume']/data['oi']

data['ret'] = np.log(data['close']/data['pre_close'])

data['x4'] = 100*data['ret'].rolling(20).std()

sns.set_context('paper')

sns.set_style('whitegrid')

fig, ax=plt.subplots(figsize=(9,6))

data['x1'].plot(ax=ax)

data['x2'].plot(ax=ax)

data['x3'].plot(ax=ax)

data['x4'].plot(ax=ax)

ax.legend(loc=0)

結果如下:

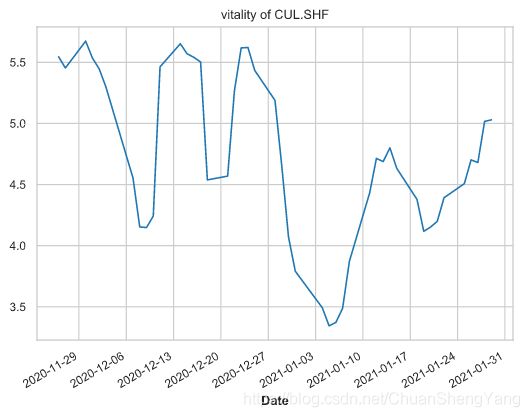

最后我們對各信號進行直接加總并求其10日均值作為當前的活躍度,這樣得到的活躍度形式如下:

data['vitality'] = (data['x1']+data['x4'] + data['x2'] + data['x3']).rolling(5).mean()

data['vitality'].plot(title='vitality of CUL.SHF')

大家可以嘗試比較下不同品種的活躍度曲線有何區別,我在這里就簡單的對上期所交易的品種做了一個橫截面的比較,比較的時間是2021.01.29,結果如下:

AG0 vitality is:10.57

SN0 vitality is:10.19

SP0 vitality is:8.80

NI0 vitality is:7.87

FU0 vitality is:7.46

PB0 vitality is:7.31

RU0 vitality is:7.02

HC0 vitality is:6.50

BU0 vitality is:6.30

ZN0 vitality is:6.23

RB0 vitality is:6.17

CU0 vitality is:4.84

AL0 vitality is:4.54

AU0 vitality is:4.34

WR0 vitality is:3.32

我個人經驗看還是很準確的,白銀的活躍度最近被各種刺激炒起來了,美國放水,散戶們的投機熱情,各種機構的暗中攪合都對白銀的熱度有著推波助瀾的作用,像SP0和SN0這兩個品種,最近的越來越活躍,而前陣子大熱的黑色系像RB0最近就有點啞火了,所以我個人對這個結果還是比較滿意的,畢竟是一個非常簡單的組合了,也可以做一些比較fancy的操作,但是又有什么意義呢?我們本就只是做個大致的參考而已嘛,

以上,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/255270.html

標籤:區塊鏈

上一篇:《T-Sec CCGP跨鏈協同治理平臺白皮書》閱讀總結概述(一)

下一篇:航運業“搭臺” 區塊鏈“唱戲”