Aave是一種開源和非保管流動性協議,用于賺取存款和借款資產的利息,

1 Aave原理概述

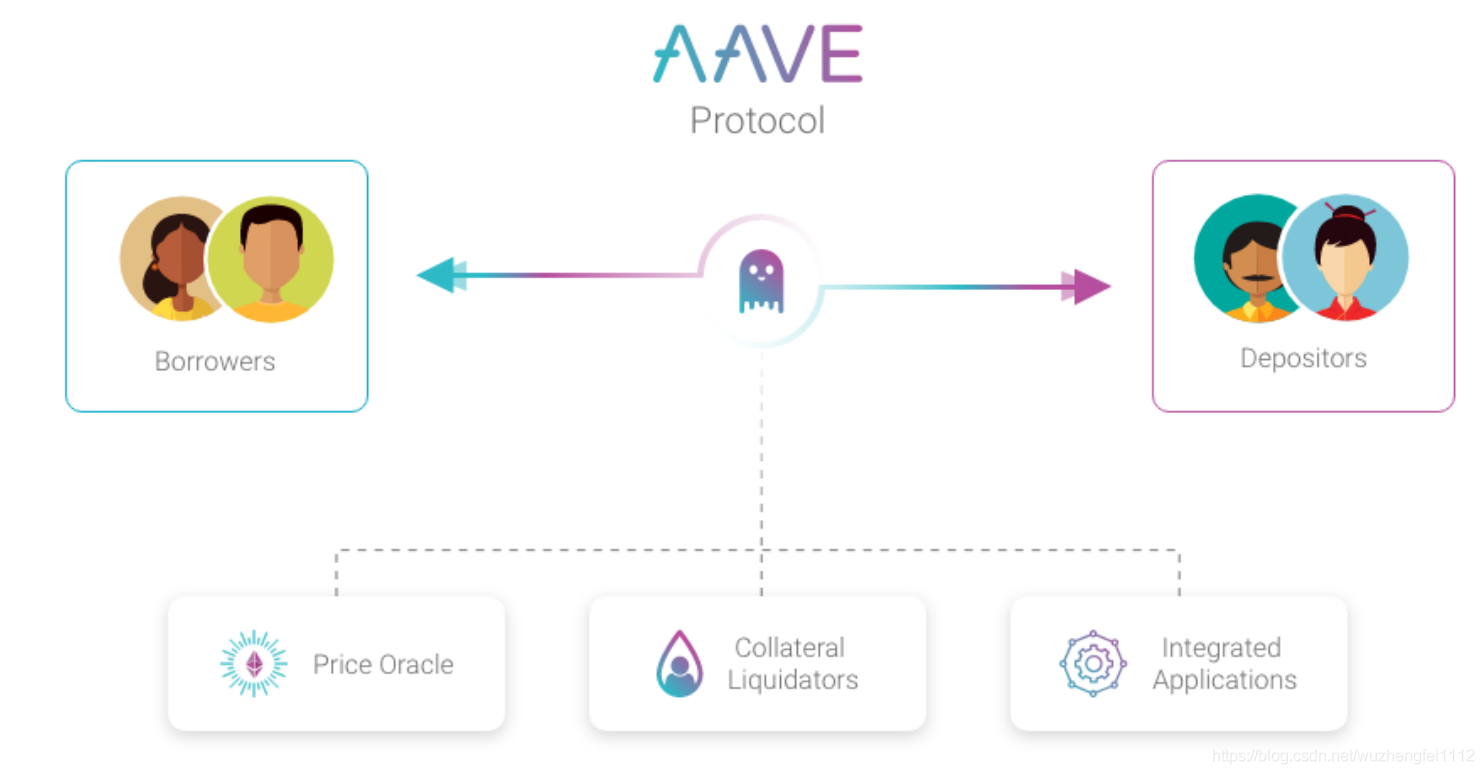

1.1 Aave整體模型

Aave是去中心化借貸協議,用戶可以是使用它賺取存款利息或借入資產:

- Despositors(存款方):可以將代幣存入Aave資產池,獲得利息收入,

- Borrowers(貸款方):可以通過超額抵押資產或無抵押(閃電貸)方式,從資金池中貸出加密貨幣(atokens),并為之支付一定的利息費用,

- Price Oracle(價格預言機):提供貸款利率資訊,

- Collateral Liquidators(清算方):當抵押資產價值下跌達到清算線時,進行資產清算,

- Integrated Applications(集成應用程式):

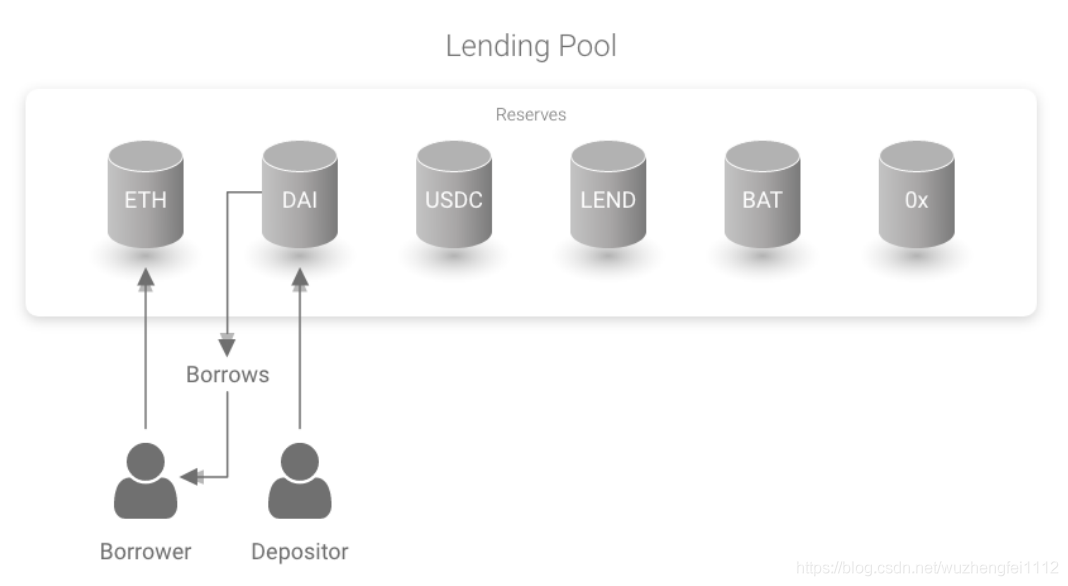

1.2 超額抵押

Aave的核心是資產儲備,當用戶想貸款時,需要進行超額抵押,如下圖所以,貸款人通過ETH進行抵押從而貸出DAI,

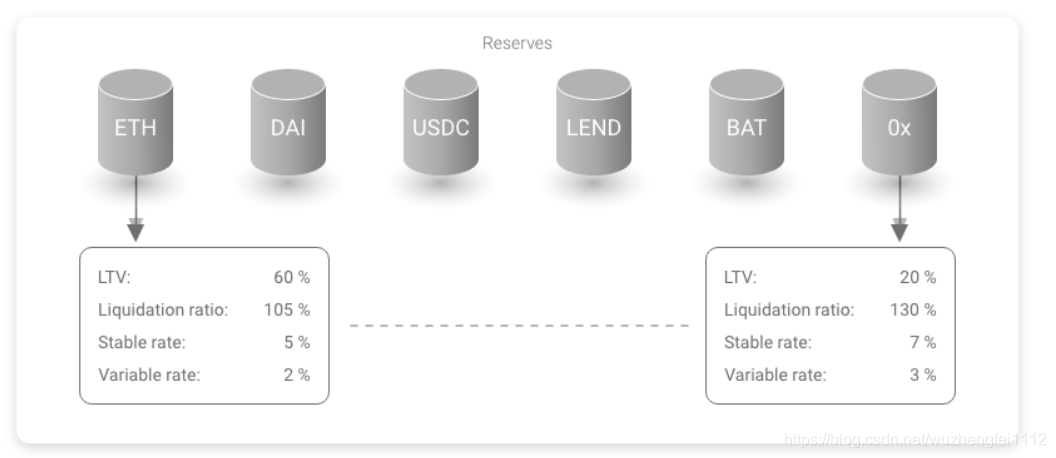

Aave支持恒定利率和變動利率;借款都是無期限的,任何時候都可以進行部分或全部還款,如下所示:

LTV(Loan-To-Value):擔保品抵押率,一般而言都是超額抵押,假設1ETH=1000DAI,LTV=60%,那么可以貸出600DAI,

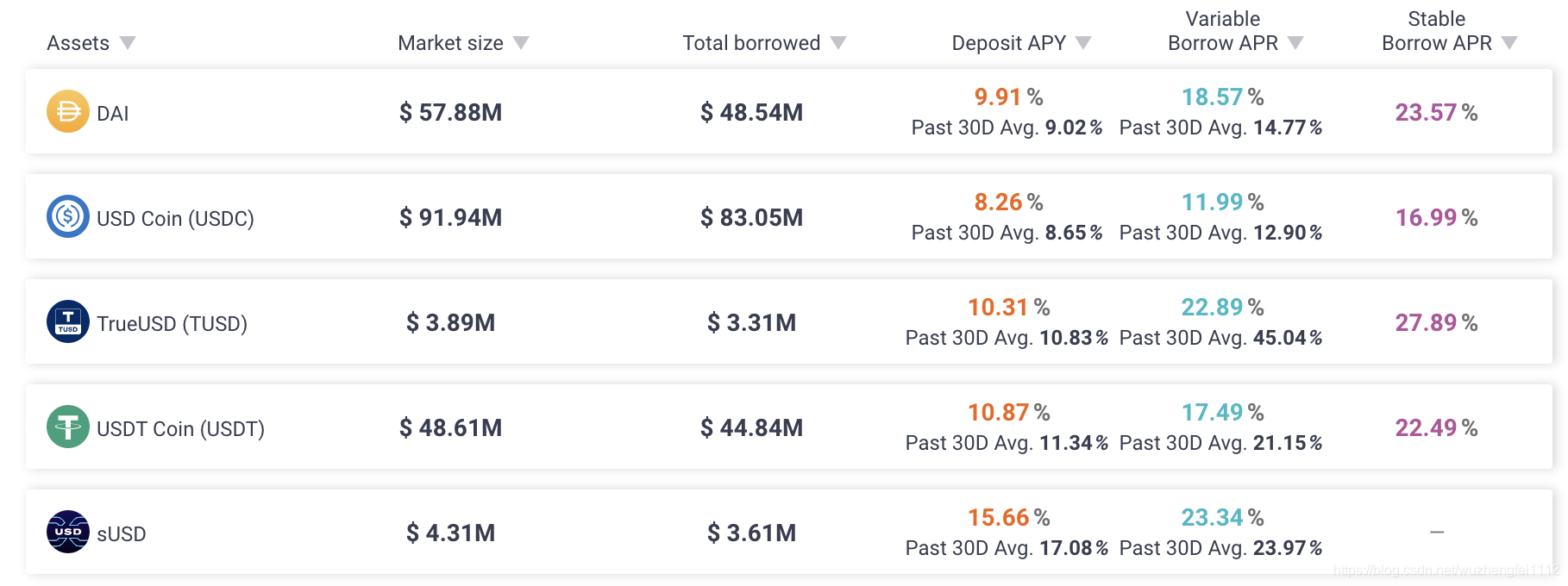

下圖是aave當天的利率情況:

Deposit APY:年化存款利率,資產提供方向aave資金池提供資金,年化收益率大約8%-15%,

Variable Boorow APR:年化浮動貸款利率,

Stable Boorow APR:年化固定貸款利率,

用戶貸款時可以自由選擇是浮動的還是固定的貸款利率,

2 Aave協議-V1

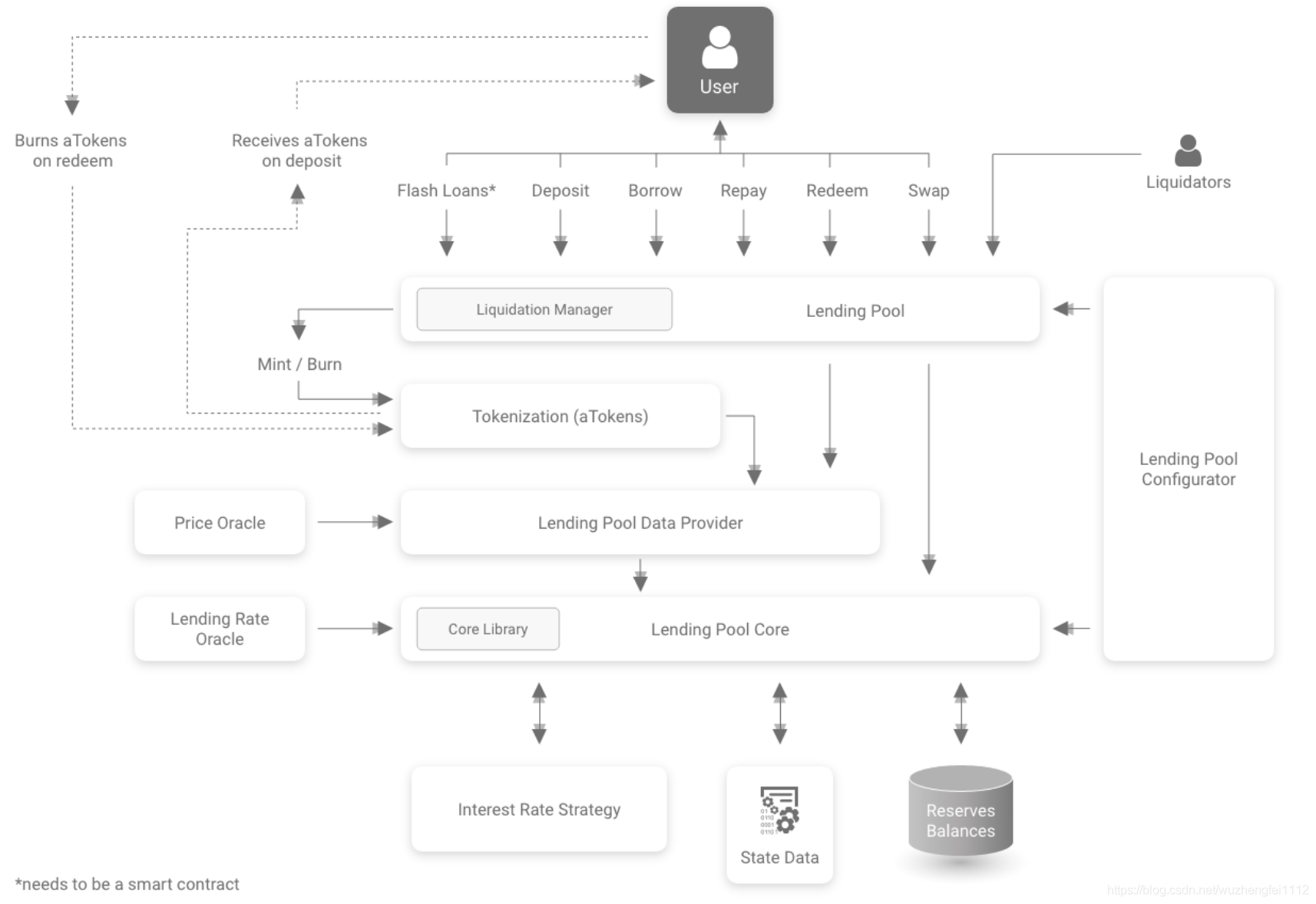

2.1 系統結構

2.1.1 Lending Pool Core(貸款池核心層)

這是整個aave協議的核心,主要有兩個作用:

- 持有所有資產和儲備的狀態,

- 處理基本的邏輯:計算指數、利率等,

2.1.2 Lending Pool Data Provider(貸款池資料提供層)

封裝Lending Pool Core層,并提供計算能力,為LendingPool提供資料,主要包括:

- 確定用戶貸款限額、健康因子等,

- 從LendingPoolCore中聚合資料,提供更高級的資料給LendingPool

- 計算平均抵押率、平均流動性等,

2.1.3 Lending Pool(貸款池)

提供一下功能:

- 儲蓄

- 借款

- 利率互換

- 閃貸

- 贖回

- 償還

- 流動性

2.1.4 Interest Rate Strategy(利率策略)

浮動利率公式如下, 具體可以參考白皮書,

2.2 貸款健康度

以ETH借貸為例,貸款頭寸的安全受一下公式約束:

LQ:資產的流動性閾值,

** 當Hf<1時,認為是資不抵債,應該被清算,**

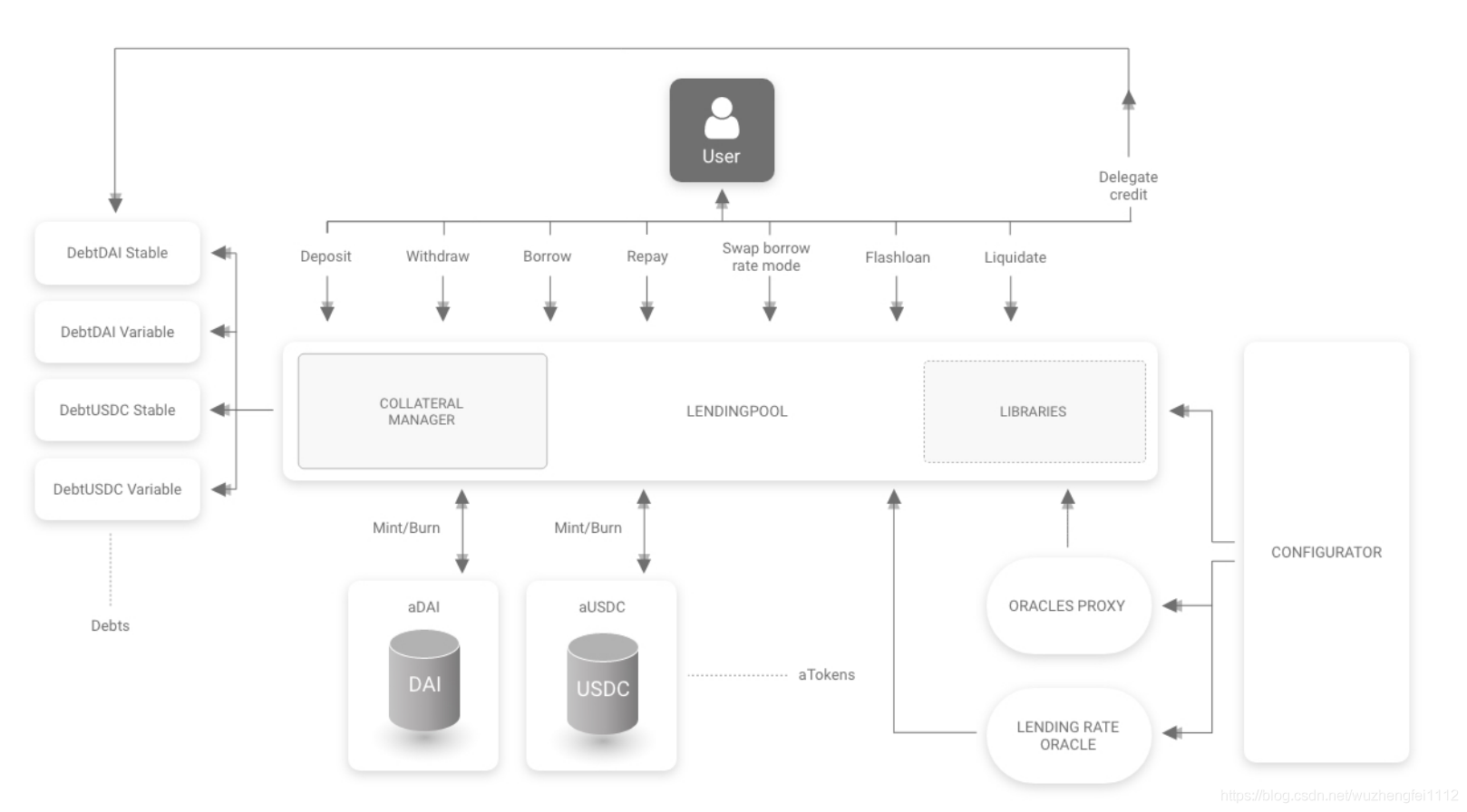

3 Aave協議-V2

3.1 V2 VS V1

Aave V2協議主要解決V1協議中的一些問題,如:

- 無法升級aTokens

- Gas費優化

- 架構簡化

- 代碼簡化

3.2 系統結構

4 AAVE特性

V2的閃電貸、信用委托這兩個創新,大大降低DeFi的參與門檻,

4.1 Debt Tokenisation(債務代幣化)

在Aave V2協議中,債務頭寸被代幣化,借款人將收到代表其債務的代幣,在DeFi的各種借貸協議中,很多都是抵押一種代幣獲取另外一種代幣,由此可以看出,Aave V2協議其實提供了一種能力:一種資產換轉成另一種資產,

另外,這種債務代幣使Aave協議中的本地信用委托成為可能,

4.2 Flash Loans(閃電貸)

4.2.1 閃電貸介紹

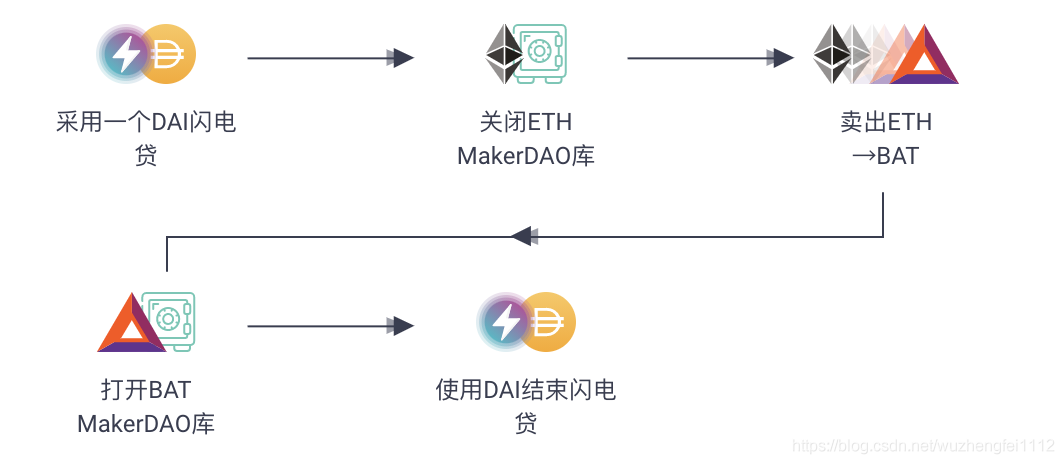

閃電貸是為開發者設計的,你可以立即輕松地借款,無需任何抵押,只要在一個交易塊內將流動資金返還給資金池即可,如果這個沒有發生,則整個交易將會被撤銷,在那之前執行的操作也會有效地被撤銷,這保證了儲備池中資金的安全,閃電貸有許多有趣的用處,例如:套利,抵押品互換,自我清算等操作;MakerDAO Vault的抵押互換如下圖示例所示:

閃電貸利用了所有區塊鏈的一個特點,每個新區塊出塊都需要時間,在位元幣上,這個時間間隔大概是10分鐘,在以太坊上,大概是15秒左右,Aave閃電貸就是在這15秒內進行的,

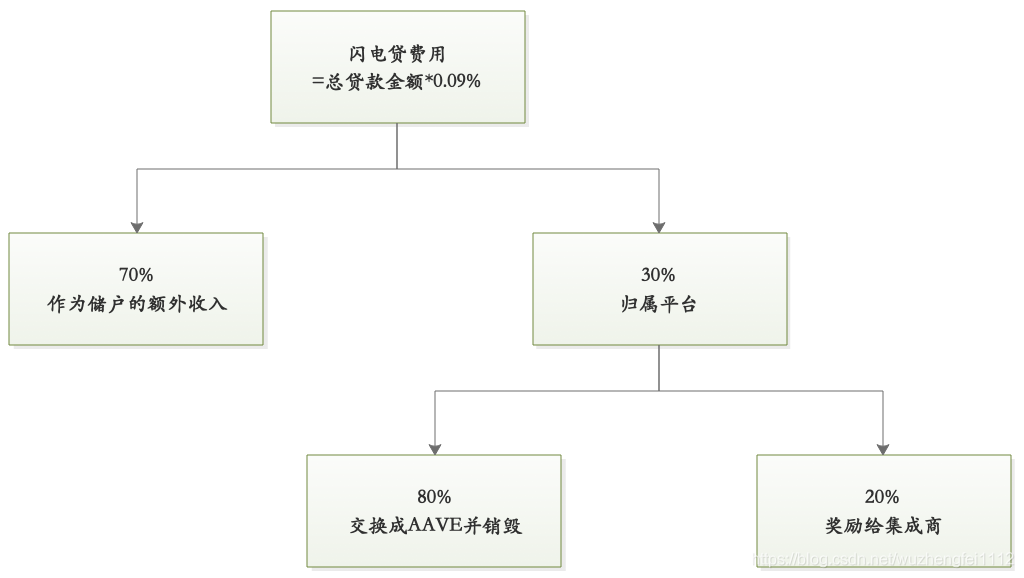

4.2.2 費用分成

閃電貸會收取一定的費用,這些費用將按照一下方式進行分成,

4.2.3 閃電貸的風險:

- 借款人的風險:如果無法再一個區塊內償還借款和費用系統就會回滾交易,讓你的這筆借款作廢,系統并不會追究無法還款的違約責任,借款人損失手續費,

- 平臺不承擔風險:如果借款人不償還借款,交易會回滾,此時平臺還可以獲得一筆手續費,

4.2.4 閃電貸示例

金色硬核 | 一文讀懂DeFi上的閃電貸(附如何利用閃電貸套利)中有一個完整的示例,講述了閃電貸如何在多個去中心化交易所中套利的,

4.2.5 V2中的閃電貸

V2在閃電貸上的更新,主要包括:閃電貸清算、批量閃電貸,

-

閃電貸清算:

V1中要在借貸平臺做清算人,需要自己先墊付資金來為那些達到清算門檻的借款進行償還,然后在拍賣借款人的抵押品來獲得清算手續費,

V2中的閃電貸清算允許通過閃電貸借出資金來進行清算,也就是人們可以利用平臺閃電貸的儲備金來替借款人還款,然后在通過拍賣借款人的抵押品獲得手續費,并歸還閃電貸中的借款,這意味著清算人可以不用墊付自己的錢來賺清算手續費,這就大大降低了做清算人的門檻,提高了清算人的積極性,結果就是提高系統出現壞賬和系統風險的可能性, -

批量閃電貸:

批量閃電貸是同一個閃電貸交易可以同時借出多個資產;這意味著閃電貸借款人幾乎可以獲得所有協議的流動性,對那些可以用多個資產同時進行DeFi活動操作的人來說,就意味著提高效率,當然也因為借到多筆資產就可以獲得多種操作帶來的收益,它的背后就是可以不用抵押這么多資產來獲得這些借款的使用權,當然也意味著降低了借貸門檻,

4.2.6 總結

閃電貸本質是將之前借貸需要的抵押品變成了操作能力,你需要能夠在15秒之內完成借款,放入其他DeFi協議并獲得收益,然后還需要能夠及時還款和支付手續費,Aave的閃電貸主要是為有技術的人們降低參與DEFI活動的門檻,

4.3 信貸委托(Credit Delegation)

信貸委托指的是具有信貸資格的用戶可以將自己的信貸額度進行出賣,以此賺取收益,有兩個要點:

- 信貸資格與信貸持有人的解耦;

- 信貸資格可以自由轉移,

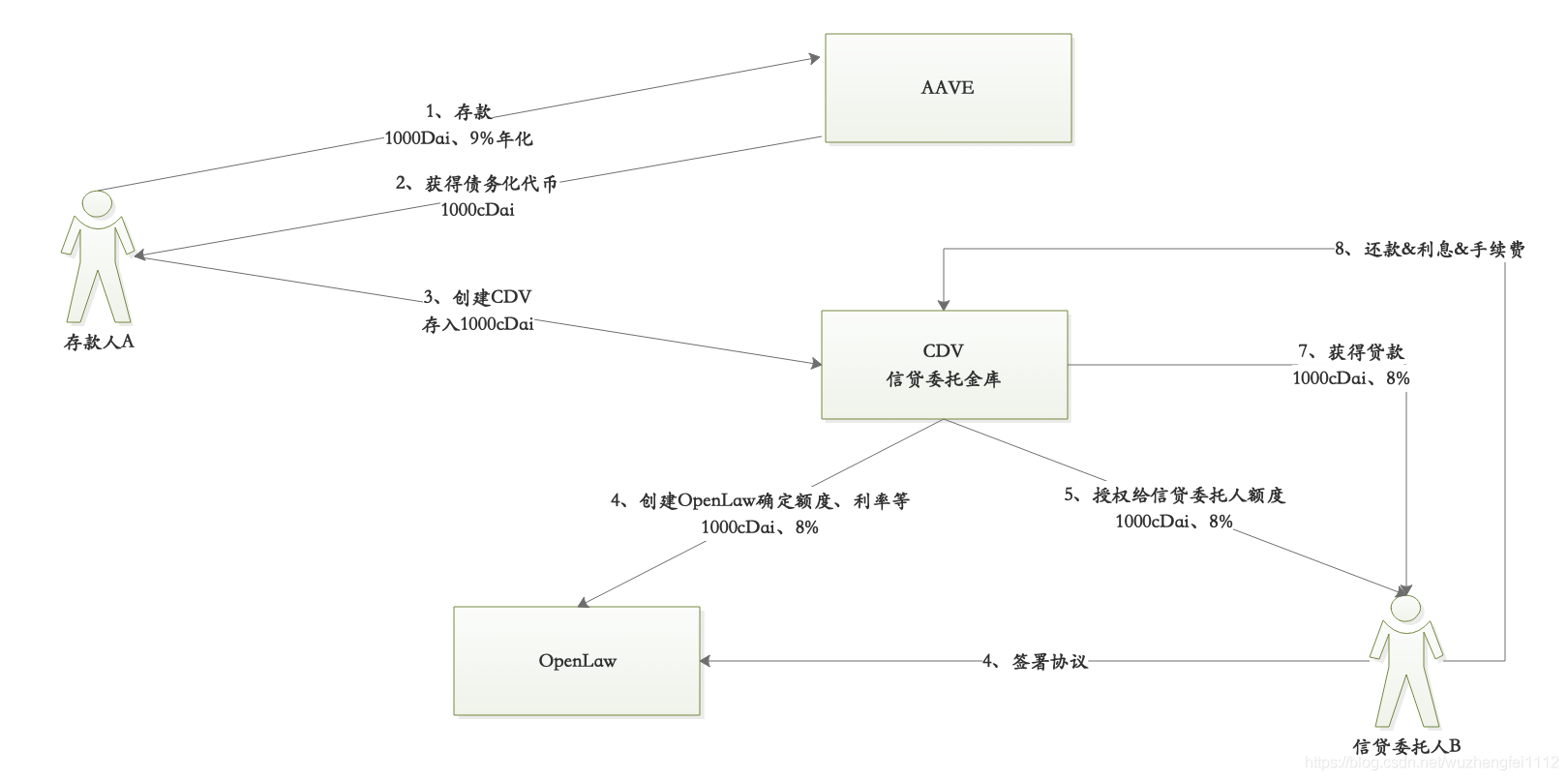

4.3.1 信貸委托流程

步驟如下:

- 將資產存入Aave流動性提供池,例如存入1000Dai、9%的年化收益率,

- 獲得Aave的債務化代幣cDai,例如1000cDai,

- 創建信貸委托金庫(Credit Delegation Vault, CDV),例如存入1000cDai,

- 和信貸委托人簽署信貸委托協議OpenLaw,并確定轉讓給信貸委托人的額度、利率等,例如1000cDai、8%的年化利率,

- 信貸委托人根據授權的額度從CDV中借出資金1000cDai,系統會在這一步直接扣除穩定費,例如3%,

- 委托人還款還息,

經過信貸委托這個流程我們看到,存款人A除了可以獲得存款利息9%,還可以獲得借貸收入5%(8%-3%);平臺獲得3%的穩定費,

每個信用委托都會創建一個基于智能合約的信用委托金庫,

4.3.2 風險

如果信貸委托人B卷款潛逃了,線上目前沒有手段保證借款人A不受損失,所以:

- 同行之間的信任,初期信貸的委托和受托是用戶之間的對接,即它發生于熟人之間,基于信任來產生,

- 智能合約信任,引入了OpenLaw法律協議的智能合約,

OpenLaw這個智能合約不僅適用于加密世界的規則,也適用于現實世界的法律規則,具有真實的法律效力,也就是如果發生了違約事件,它可以通過真實世界法律的支持來解決,

4.4 Repay with collateral(用抵押品還款)

在V2上線之前,如果用戶想用自己的部分抵押品來償還貸款,就必須先取出抵押品,用它來購買所借資產,然后最終償還債務并解鎖已存放的抵押品,這需要跨越多個協議進行至少4次交易,耗費時間和金錢,這種體驗并非無縫的,而這個新功能允許用戶在一次交易中直接用他們的抵押品還款,

4.5 彈性利率

借貸平臺通常會將用戶鎖定在固定或者浮動利率,而Aave可以讓用戶自行選擇,在固定利率和浮動利率之間進行切換,從而獲得最佳的貸款利率,

5 Aave協議治理

5.1 AAVE代幣

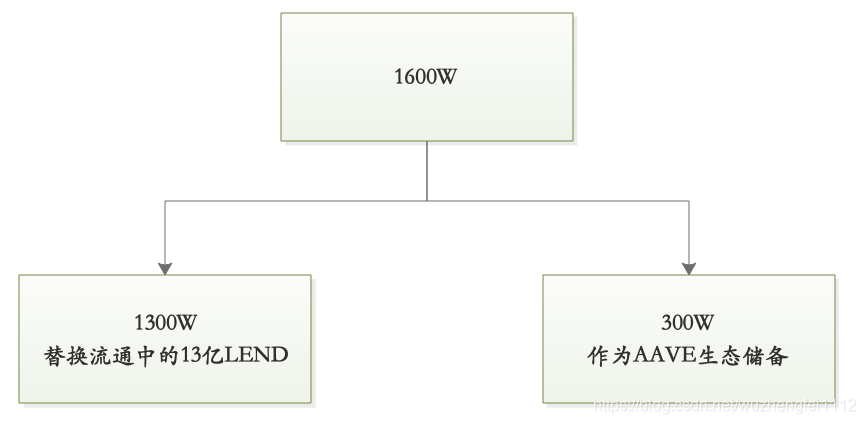

AAVE總供應量1600萬枚,其中1300萬枚AAVE用于遷移之前的LEND,300萬枚AAVE將分配給Aave生態儲備,如下圖所示:

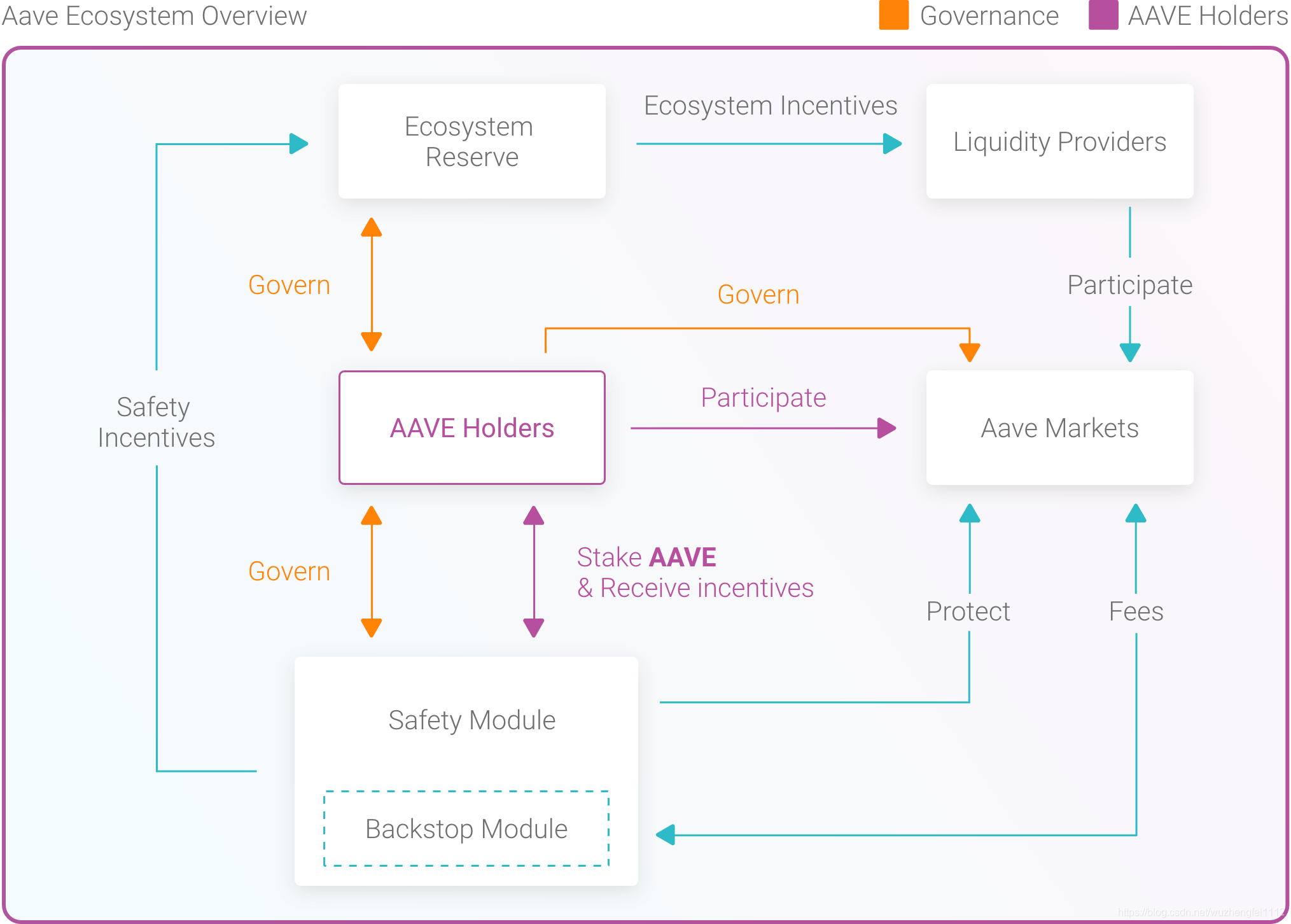

5.2 AAVE生態系統結構

AAVE生態系統結構如下所示:

更多關于Aavenomics資訊可以參考:Aavenomics經濟

5.3 治理流程

6 參考檔案

Aave V2白皮書

Aave V1白皮書

借貸黑馬 Aave 使用教程

Aave的價值來源是什么?

Aave的作業機制是什么?

Aave推出無抵押信貸功能,DeFi老賴要來了?

以Aave、MFT為例了解下一個機構級藍海:固定利率借貸

DeFi科普丨DeFi中的借貸及Aave、Compound的比較

DeFi新玩法 | Aave上線V2,九大新功能優化DeFi體驗

DeFi內能否實作無抵押貸款?加密貨幣無抵押借貸新模式了解一下

Aave V2 上線,刺激鎖倉量漲到10億美金,躍居第二

比升資本:AAVE專案研究報告

金色硬核 | 一文讀懂DeFi上的閃電貸(附如何利用閃電貸套利)

aavenomics

Aavenomics經濟

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/258797.html

標籤:區塊鏈

上一篇:云計算專業isakmp實驗