文章目錄

- 流動性引導池LBP

- 背景

- 什么是IDO

- 為什么我們需要流動資金池?

- Balancer:流動性引導池

- 使用流動性引導池LBP 的優點

- 如何參與流動性引導池LBP

- 什么是Balancer

- BAL

流動性引導池LBP

流動性引導池(Liquidity Bootstrapping Pools,簡稱LBP)

背景

在過去幾年,區塊鏈專案代幣首次發行的方式經歷過多輪更迭,從早期基于智能合約轉賬的ICO,到此后的首次交易所發行以及Coinlist等合規平臺發行,其門檻與成本呈現越來越高的趨勢,甚至于許多區塊鏈專案都沒有公開發行代幣的步驟,

在AMM成為主流之前,專案代幣想要獲得流動性的選擇非常有限,交易所上幣費可能高達25萬美元,而需要向做市商支付的費用可能會更高,

但隨著去中心化交易所的誕生與流行,不少專案方開始嘗試在DEX平臺進行首次代幣公開發行,

2020年6、7月起,得益于DeFi基礎設施的優化,以及DeFi用戶大規模增加,大量DeFi專案選擇在Uniswap上進行首次代幣公開發行,例如UMA、bZx 等知名專案, 此外還有許多投機性新專案,

具體而言,Uniswap上的IDO模式也就是AMM機制,專案方需要預先創建基于智能合約的資金池并按照1:1的比例充值代幣以及ETH或者DAI等儲備金,此后用戶在該資金池購買代幣,隨著買盤資金大量進場,代幣價格根據曲線模型也會隨之推高,

同時,該機制也衍生出「科學家搶跑」的問題,由于付出更高gas費的用戶往往能更早完成交易并獲得更優惠的價格,因此許多「科學家」就會利用機器演算法以及高gas的方式搶先交易,市場狂熱情緒下很容易造成價格大幅上漲,同時對普通參與用戶不太公平,

同時,這些平臺在價格發現機制、白名單機制、準入機制等方面大多都存在各自的特點,基本滿足專案方首次公開發行代幣的多元需求,

目前來看,相對知名的IDO平臺包括Uniswap、Balancer、Polkastarter、Bounce、Mesa、DODO等

什么是IDO

2017年,ICOs(即首次發行的代幣)人氣激增,2019年,是首次交易所發行(IEO),其中像Binance這樣的集中加密貨幣交易所成為新代幣發行的第三方跳板,大約在2020年,傳統的ICO和IEO幾乎消亡了,而一種新的加密本地發行型別已經到來:初始DeFi發行,

去中心化的金融使用智能合約而不是第三方中介機構來為傳統的、前所未有的金融產品提供動力,在過去幾年里,它已經成為以太坊最耀眼的明星之一,在這段時間里,我們看到了一些新的DeFi專案,比如借貸(比如Compoud資產)、合成資產(比如UMA協議)等等,

此外,目前為止,在新興的DeFi行業中,另一個最大的沖擊就是去中心化交易所(DEXes),用戶可以全天候、非托管和無許可的方式交易代幣,

為什么我們需要流動資金池?

如果你熟悉Coinbase或Binance等加密交易,你可能已經看到他們的交易是基于訂單模型的,這也是紐交所或納斯達克等傳統證券交易所的運作方式,

在這個訂單書模型中,買家和賣家走到一起并下訂單,買方,即“競買人”試圖以盡可能低的價格購買某項資產,而賣方則試圖以盡可能高的價格出售同一資產,

為了達成交易,買賣雙方必須在價格上達成一致,這可以通過買家出價更高或賣家降低價格來實作,

但是如果沒有人愿意以合理的價格下單呢?如果你想買的硬幣不夠呢?這就是做市商的用武之地,

從本質上講,做市商是通過始終愿意購買或出售特定資產來促進交易的物體,通過這樣做,他們提供了流動性,因此用戶可以隨時交易,而不必等待另一個交易對手出現,

Balancer:流動性引導池

Balancer是一個基于AMM機制的DEX,去年推出了名為流動性引導池(Liquidity Bootstrapping Pools, LBP)的解決方案,允許專案團隊在Balancer進行首次代幣公開發行,同時在該平臺建立具有深厚流動性的資金池,

據了解,流動性引導池的發行時間一般為3天,專案方可以自主設定代幣在資金池中的初始權重,最大偏差比率為2:98,即該資金池組成將是2%的儲備資產的2%和98%的專案代幣,專案方可以在無需具有較大資金體量的情況下獎勵流動性,同時代幣初始價格與儲備資產價值成正比,

流動性引導池還為專案方提供了快速調整權重的功能,可以通過調整儲備資產比例來降低池中代幣的價值,阻止由于早期投機而導致價格最終的飆升,

因此,想參與代幣購買的人便能夠在代幣價值達到與自己期望符合時購入代幣,在這樣的設計機制下,開盤價通常會刻意定得較高,而較優惠的價格可能會出現在活動后期,

綜合來看,這種機制一定程度上可以避免用戶因為FOMO而涌入購買以及抑制機器人「搶跑」的情形,讓所有參與者能公平競爭,降低市場價格波動性,進而更順利地完成代幣價值發現,

到目前為止,APY.Finance(APY)、Perpetual Protocol(PREP)、Furucombo(COMBO)等至少5個專案通過Balancer流動性引導池機制進行IDO,

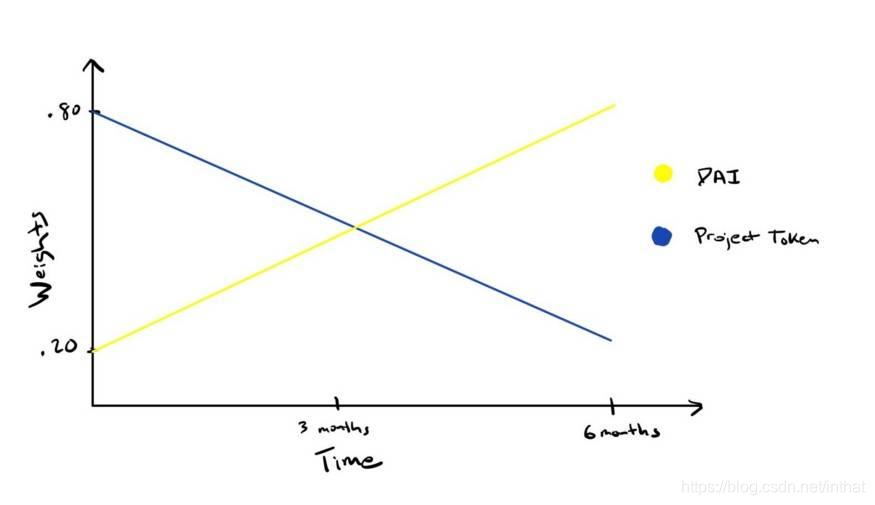

在上面的線性例子中,團隊將其專案token的權重設定為80%,DAI的權重設定為20%(也可以用ETH代替DAI),在6個月的時間里,權重會逐漸調整并最終二者翻轉過來,線性公式已在controller合約中有明確描述,并允許任何人對合同進行poke以更新權重,每次權重變化時出現的小套利機會會引來更多的交易者,

使用流動性引導池LBP 的優點

專案代幣的價格會因為池子中的代幣權重改變,而隨著時間推移逐漸下降,因此想參與代幣購買的人便能夠在代幣價值達到與自己期望符合時的時機購入代幣, 在這樣的設計機制下,開盤價通常會刻意訂得較高,而較優惠的價格可能會出現在活動后期,如此能有效降低大家因害怕錯過(Fear of missing out, FOMO) 而涌入購買的情形出現,以下幾點為使用Balancer LBP 獨特的設計所能帶來的優勢:

- 代幣價格較不易失控飄升;

- 不需要擔心被機器人超前交易;

- 參與者能使用任何代幣來購買開啟流動性引導池的專案所推出之代幣,

如何參與流動性引導池LBP

官網: https://balancer.finance/

官方推特:@BalancerLabs

什么是Balancer

【強烈推薦】什么是BAL幣?一文讀懂去中心化交易所Balancer

https://www.sohu.com/a/423887539_100217347

**Balancer是一個基于以太坊的去中心化交易所,也是自動化做市商(AMM)這一賽道僅次于Uniswap的霸主,**用戶通過在Balancer做市獲得手續費與代幣獎勵,這一程序也被稱為流動性挖礦,而做市的用戶也被稱為流動性提供者,

Balancer完全開源,任何人均可不受限制的在平臺內創建流動池,

舉個例子,xxx可以創建一個 ETH/USDC資金池,當其他用戶買入ETH后,資金池中ETH減少,USDC增加,意味著ETH價格上漲,反之,若用戶賣出ETH,那么,資金池中ETH增加,USDC減少,

但需注意,如果要獲得BAL代幣獎勵,做市的交易對必須在Balancer白名單內,否則只能獲得交易手續費,

Balancer的資金池有兩種:私有池和共享池,私有池只屬于一個地址,(擁有該地址的)用戶可以完全控制交易費、權重等,共享池分布在幾個地址上,但參與的用戶不能改變引數(交易費、權重等),他們只能貢獻流動性,在私有池中,所有者可以獲得在該池中交易賺取的所有交易費用,在共享池中,每個貢獻者都會收到與該池中交易所賺取的交易費的一部分,這與他們在池中的流動性份額成正比,

由于幾乎沒有門檻,很多火爆的專案例如YFI、YFII通過Balancer完成了冷啟動,

BAL

去中心化交易平臺Balancer的治理代幣BAL.

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/263329.html

標籤:區塊鏈