一、數字人民幣概述

數字人民幣,又稱中國央行數字貨幣、DC/EP、e-CNY,是由中國人民銀行發行的 數字形式的法定貨幣,由指定運營機構參與運營并向公眾兌換,以廣義賬戶體系為基礎, 支持銀行賬戶松耦合功能,與紙鈔和硬幣等價,具有價值特征和法償性,支持可控匿名,

上述定義可以從四個層面理解:

(1)從貨幣定位看,數字人民幣由中國人民銀行 發行,是一種和紙鈔、硬幣等價的法定貨幣,定位于流通中現金(M0),屬于基礎貨 幣范疇,其法律地位與現金相同;

(2)從發行管理看,數字人民幣由中國人民銀行中 心化發行,指定運營機構負責數字人民幣的運營和兌換服務,并實作可控匿名,屬于雙 層運營體系下的混合型央行數字貨幣;

(3)從應用客群看,數字人民幣面向公眾發行, 可廣泛地用于個人和企業各類日常交易場景;

(4)從支付角度看,數字人民幣以數字

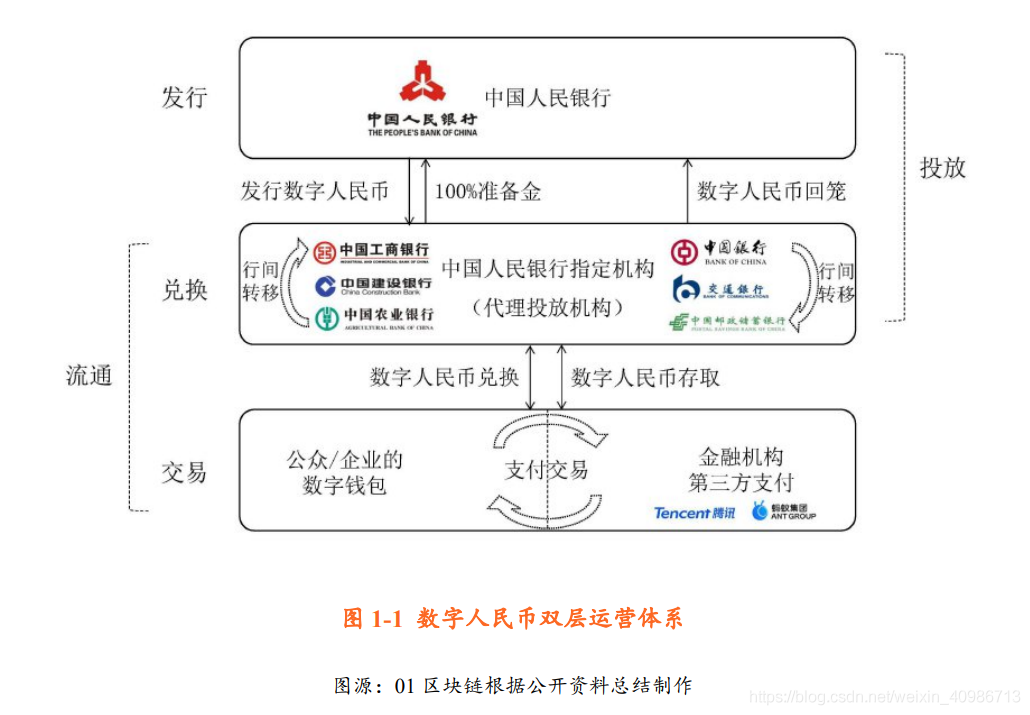

形式存在,自身具有價值,且以國家信用作為擔保,支持銀行賬戶松耦合,因此數字人 民幣能夠作為數字化支付手段,并在一定程度上支持匿名交易, 數字人民幣的投放采用與紙幣相同的“中央銀行-商業銀行”的二元模式,即“雙層運 營體系”,所謂的雙層運營體系,如圖 1-1 所示,我們可以粗略拆分為投放層和流通層, 投放層需要解決的是“怎么發”的問題,流通層面對的則是“怎么用”的問題,

二、數字人民幣怎么發

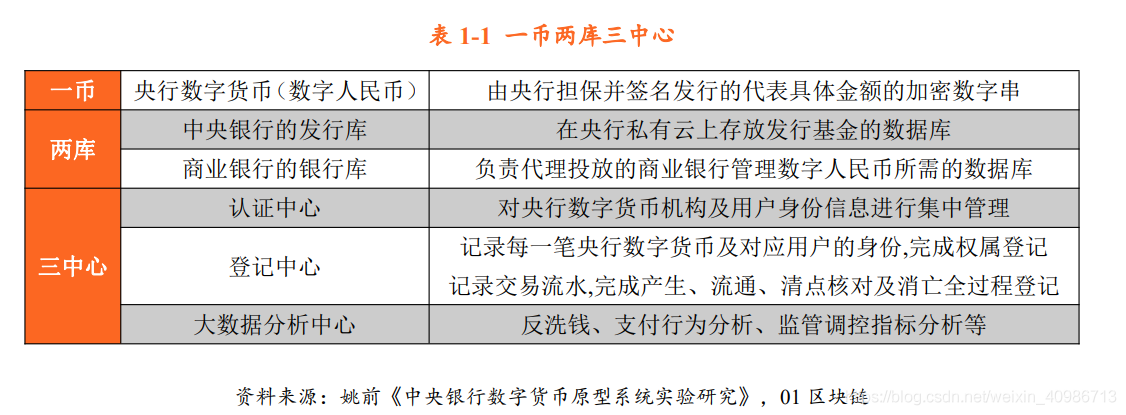

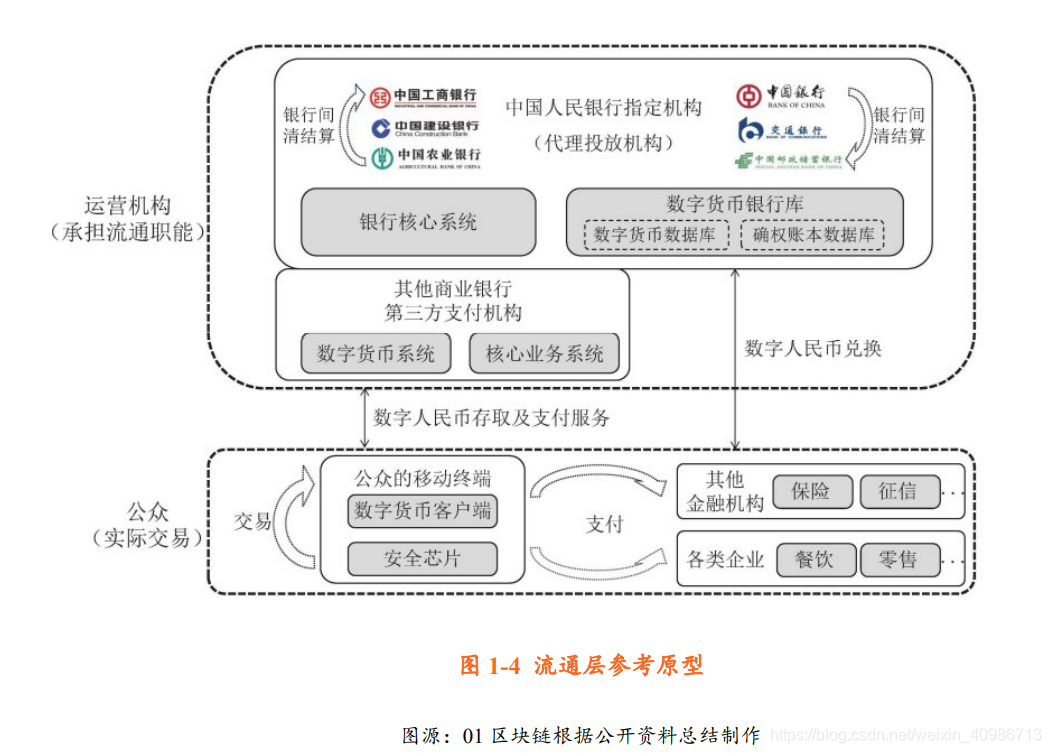

投放層的主體包括中國人民銀行和指定機構(目前是工、農、中、建、交通和郵儲 六個國有銀行),主要解決“怎么發”的問題,以實作上文所述數字人民幣定義的前兩個 層面——貨幣定位和發行管理, 數字人民幣定位于 M0,由中國人民銀行統一發行統一管理,在這個基礎上要明確 發行管理的基本框架,即“用什么發”的問題,作為中央銀行的負債,指定機構(一般是 商業銀行)需要向央行按 100%全額繳納準備金,再由央行向指定機構發行數字人民幣, 并由指定機構向公眾提供數字人民幣兌換服務(又稱“代理投放”,指定機構又稱“代理 投放機構”);同時,為實作數字人民幣的中心化管理及可控匿名,支付資料并不是完 全交由流通層管理,代理投放機構需要每日將交易資料異步傳輸至央行,相關機構也需 要及時就數字人民幣的大額及可疑交易向央行報告,便于央行掌握必要的交易資料以實作監管和反洗錢,這就要求央行和指定商業銀行形成相應的數字人民幣管理系統,并實 現確權登記、身份認證、交易監管等功能,即構建“一幣、兩庫、三中心”的央行數字貨 幣核心體系(見表 1-1),

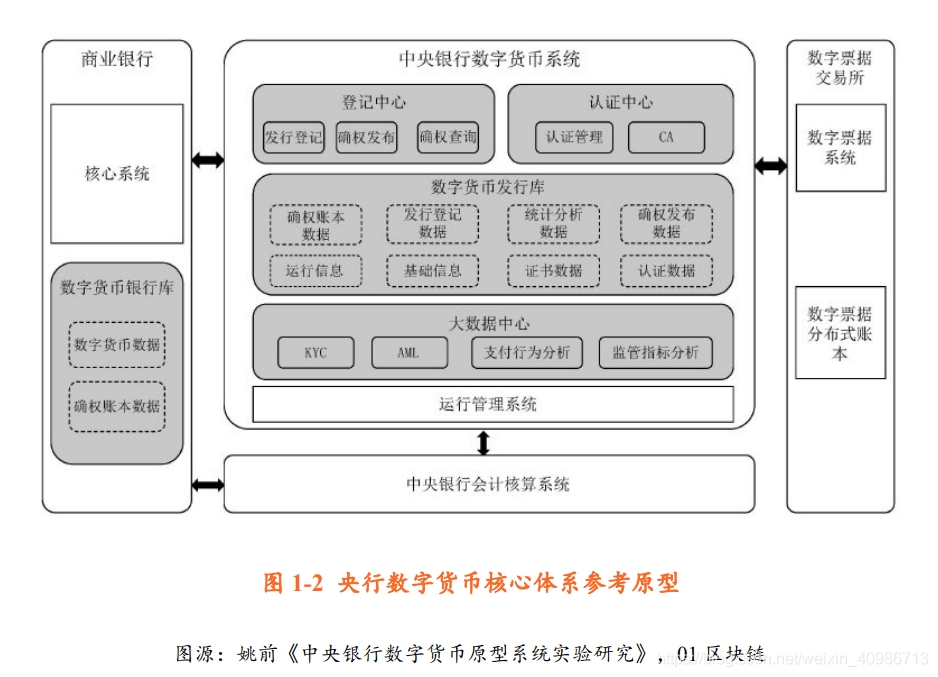

如圖 1-2 是一種參考原型,展示了中央銀行和商業銀行針對央行數字貨幣的大致架 構,數字人民幣的投放、回籠、追溯等環節都要圍繞“一幣兩庫三中心”的核心體系進行

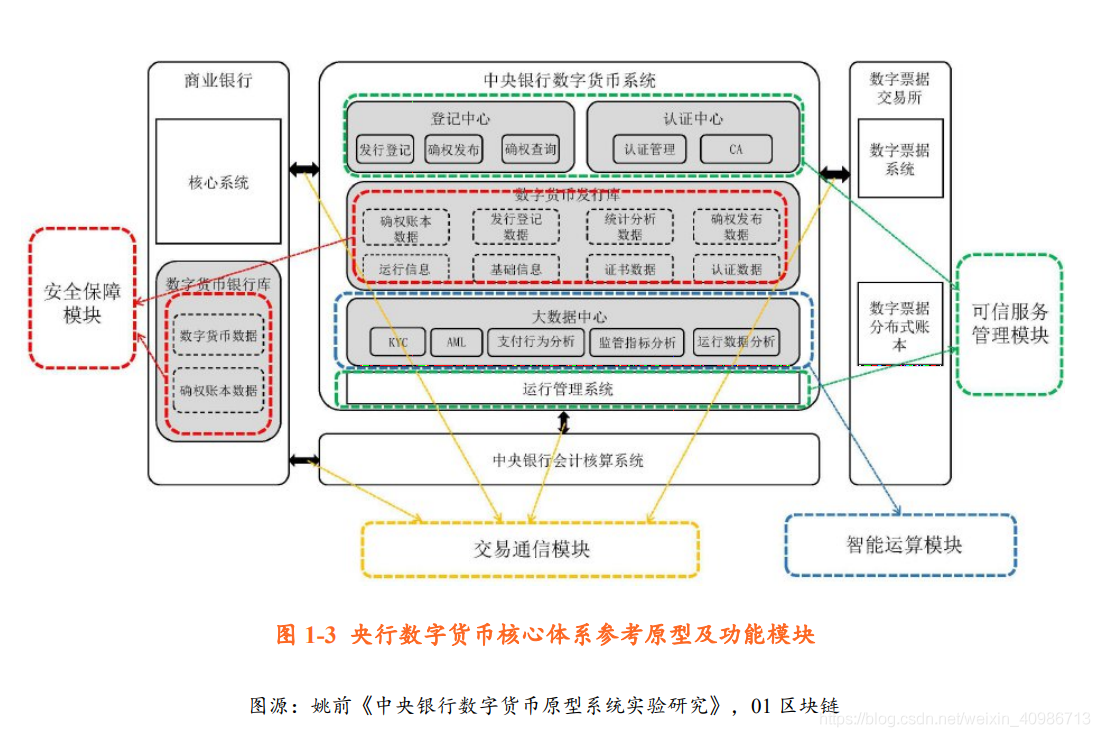

更進一步,投放層還需要解決“發多少”的問題,在資料適當脫敏的情況下,央行可 以運用大資料和人工智能技術對數字人民幣的發行、流通等各環節進行詳細的分析,了 解貨幣體系具體運行規律,為精準調控貨幣投放數量、投放頻率提供資料支持,同時也能更好地滿足貨幣政策、宏觀審慎監管和金融穩定性調控等干預需求,這也是數字人民 幣發行的一個重要意義, 綜上,要解決“怎么發”的問題,就是通過一系列設計回答“用什么發”“發多少”,而 要具體實作上述設計,則需要多個功能模塊支撐,如交易通信模塊、智能運算模塊、安 全保障模塊等,圖 1-3 展示了初步框架,后文會對各個模塊作進一步說明,

三、數字人民幣怎么用

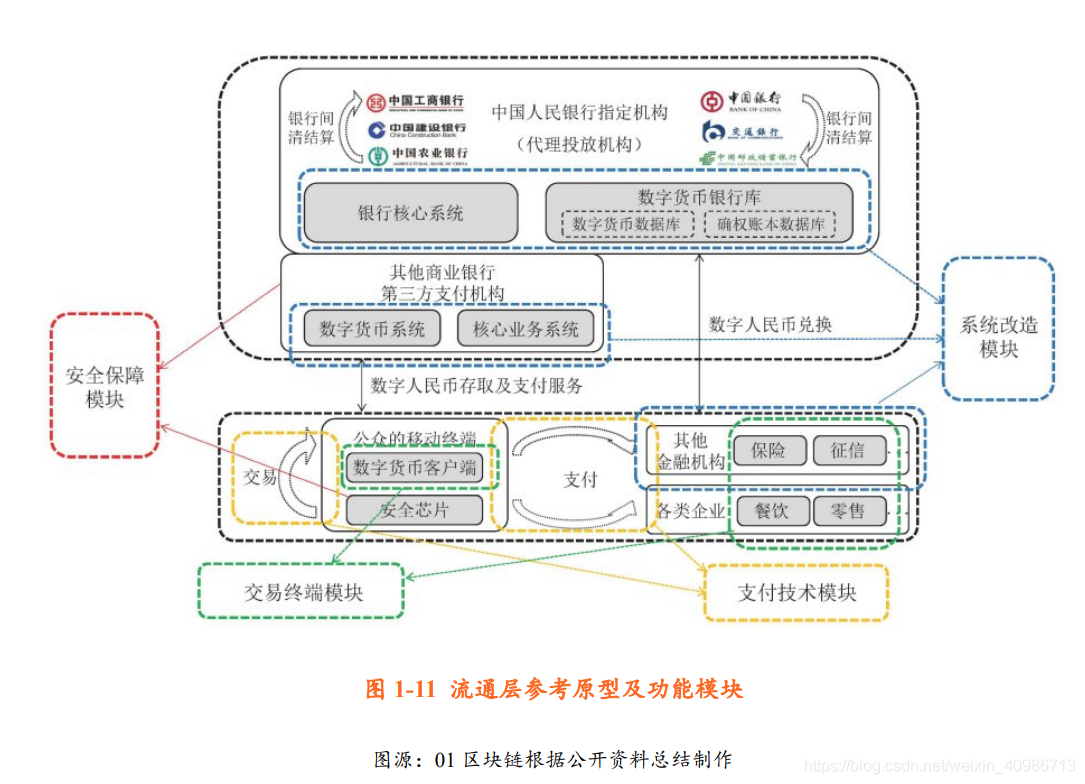

“怎么發”是投放層需要解決的問題,更多的是在中央銀行的角度來考慮,“怎么用” 則是和公眾息息相關的問題,主要由流通層的指定運營機構和其他第三方商業機構負責 市場化的設計和運營,最終服務于公眾和物體經濟產業,, 指定運營機構當前主要包括各商業銀行(不限于央行指定的兌換數字人民幣的銀 行)、手機運營商、支付機構等,在具體運營程序中,運營機構需要承擔五個責任:一, 推廣數字人民幣的使用,并為公眾提供多樣化的支付服務;二,在合法合規的范圍內運 營,進行合理的資本配置,減少支付體系金融風險;三,作為反洗錢的主體,要充分接 觸和了解客戶,及時上報例外交易;四,保護客戶隱私,僅向中央銀行這唯一的第三方 披露資料;五,技術方面要進行設備的改造和保養等,

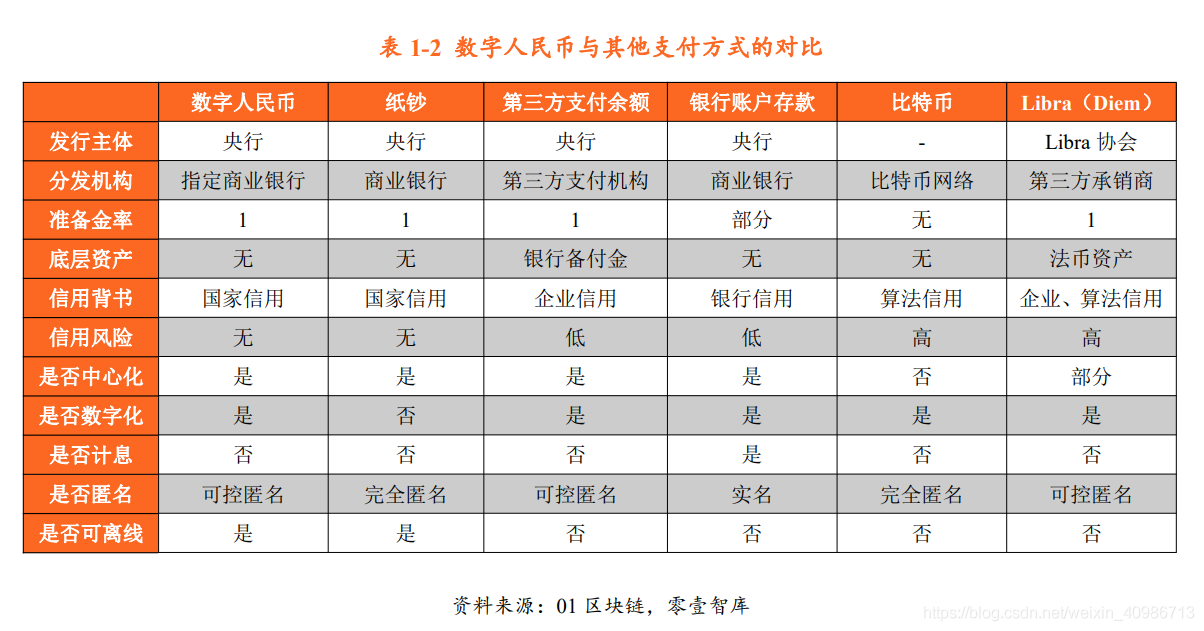

公眾方面則更關心“為什么要用”和“具體怎么用”,下面針對這兩個問題進行闡述, 首先,為什么要用數字人民幣?可以通過和其他支付方式的對比來解釋,如表 1-2 所示,

參考美聯儲和中國人民大學金融科技研究所的研究,可以進一步從運營效率、支付 便利性、匿名性等 7 個維度對各支付方式進行量化評估,如下表 1-3 所示(各項滿分為 5 分),

針對評估結果進行進一步比較可以看出數字人民幣的優勢:相較于現金,數字人民 幣在保證了信用等級和支付服務可用性的基礎上,有效提升了交易便利性、安全性和運 營效率;相較于第三方支付,數字人民幣則是有效地減少了潛在的違約風險,并提高了 支付的貧訓性,但是目前相關設備還未完成改造,受支付服務的網路外部性影響,第三方支付仍是許多人支付的首選;相較于目前備受關注的數字貨幣——位元幣和 Libra, 數字人民幣的法定性則是最大的區別,能夠保證交易的安全便捷,并保持價值的穩定,

其次,“具體怎么用”則需要厘清數字人民幣的支付方式,即公眾如何使用,中國人 民銀行原行長周小川講到,目前央行數字貨幣電子支付的技術方案,

主要有以下五種:

一是以賬戶為基礎的電子錢包,可以支持近程和遠程交易;

二是條碼支付方案,包括現 在廣泛使用的二維碼支付;

三是利用 NFC(標準近場通信)進行近程接觸型交易,類似 于 ApplePay、華為 Pay 等;

四是手機中的銀行卡,包括通過 POS 機、二維碼或 NFC 支 付的信用卡、銀聯閃付;

五是預付卡,如香港基于 IC 卡的八大通電子收費系統,

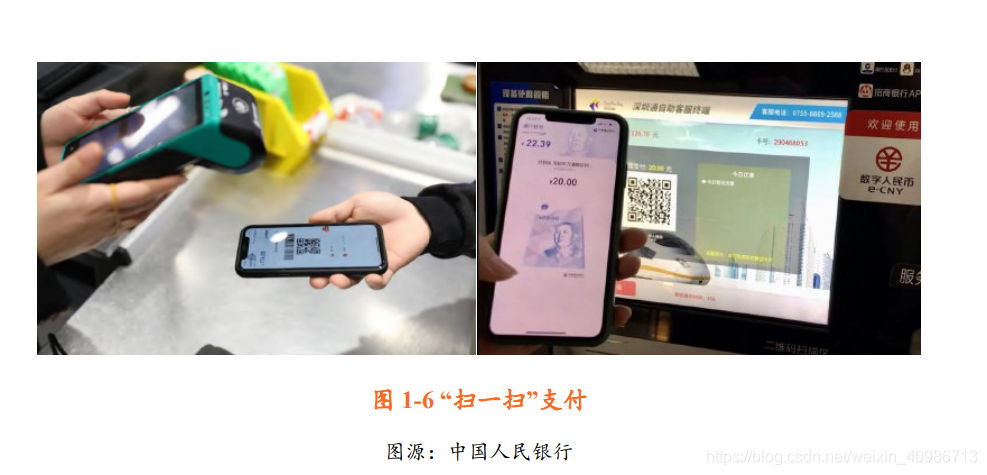

從試點程序中的支付方式來看,“掃一掃”和“碰一碰”是主要的兩種近程支付方式, “掃一掃”使用的是目前已經廣泛應用的二維碼支付方案,是一種近程在線支付方式,用 戶使用數字人民幣 APP 掃描商戶二維碼或者出示付款碼,可輕松快捷完成相關支付,

“碰一碰”則是利用 NFC 技術的近程支付方式,可以在線進行也可以離線進行,但 要求手機必須安裝數字人民幣硬體錢包,(2020 年 10 月 30 日,據華為終端官方微博消 息,華為 Mate40 系列是首款支持數字人民幣硬體錢包的智能手機,)在線情況下,可 以利用 POS 機或專用芯片進行支付,如圖 1-7,用戶打開數字人民幣 APP,點擊設定界 面打開 NFC,用手機與商戶 POS 機感應區輕輕“碰一碰”,就可實作支付;圖 1-8 展示了 芯片感應區的支付場景,

離線狀態下,“碰一碰”仍可在安裝了硬體錢包的交易雙方間進行,用戶打開數字人 民錢包上滑付款,選擇碰一碰的支付方式,點擊設定界面打開 NFC,與此同時,商家也 打開個人數字人民幣錢包,下滑收款,同樣選擇“碰一碰”并設定收款金額,即可完成支 付,

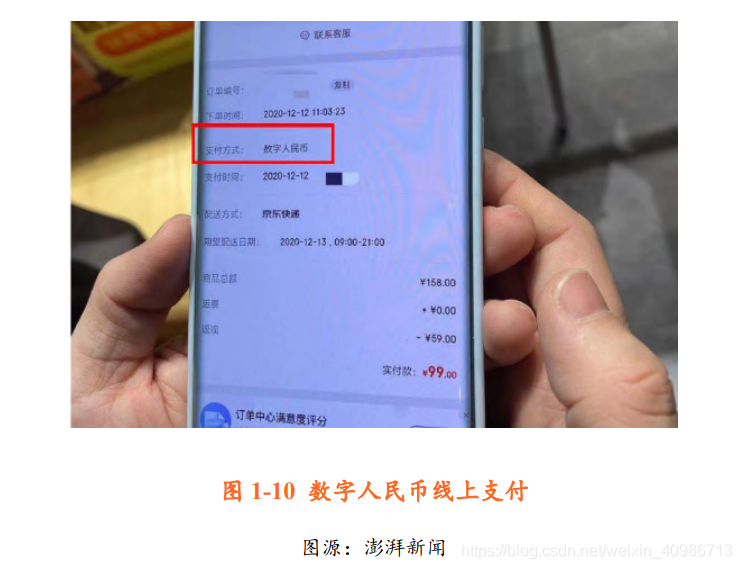

遠程支付方式與公眾習慣的線上支付流程十分類似,用戶需要先在數字人民幣錢包 中創建子錢包,選擇推送子錢包到指定的 APP,再打開相應 APP,選擇自己想要購買的 商品,在支付選項中選擇“數字人民幣”完成線上付款,

為支撐這種支付方式,并圍繞這些支付方式構建適合的金融體系,流通機構必須做 出相應的技術變革,包括銀行核心系統、資料庫、POS 機等,相關行業的業務流程也會發生變化,如征信行業可以利用央行批準的更詳實的交易資料為信貸行業提供更合理的 用戶信用評估,具體改造內容可分為安全保障模塊、系統改造模塊、交易終端模塊和支 付技術模塊四部分,

四、數字人民幣的特點

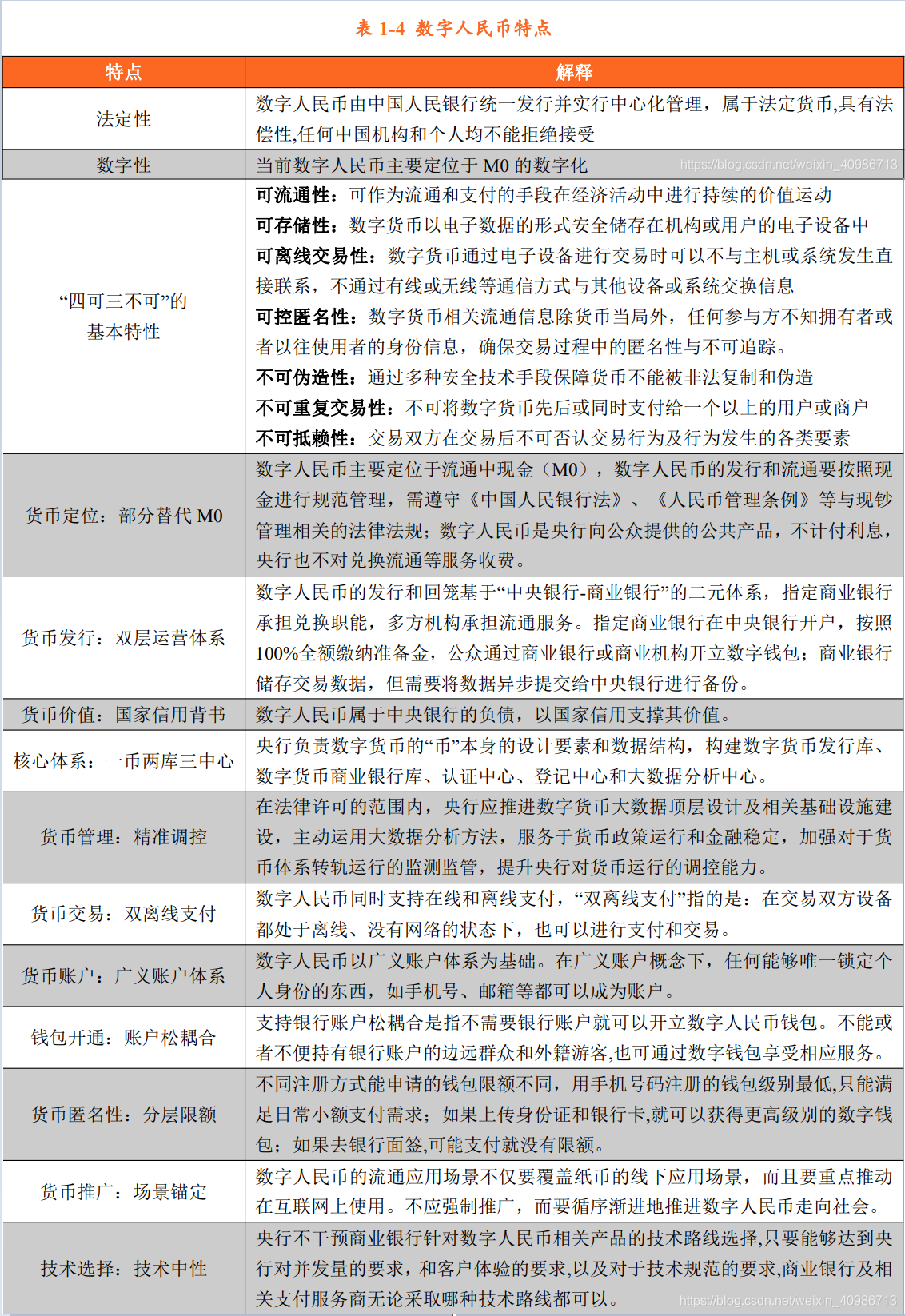

綜上,我們可以對數字人民幣的特點進行如下的梳理總結,首先,作為央行數字貨 幣的一種,數字人民幣具有法定性、數字性和作為貨幣的基本屬性;其次,中國人民銀 行在頂層設計層面給數字人民幣定位為部分替代 M0,并采用雙層運營體系發行;最后, 根據支付系統實際,結合監管方、運營商及公眾的需求,陸續確定了雙離線支付、分層 限額、技術中性等特點,這些特性共同構成了數字人民幣的整體設計,使數字人民幣盡 可能滿足各方訴求,更好地服務于社會支付體系,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/265465.html

標籤:區塊鏈

下一篇:K80顯卡挖礦(ETH)測驗