預付式消費

隨著我國經濟社會的不斷發展,消費者的消費理念及商家的經營方式也逐漸發生改變,預付式消費成為近些年我國經濟市場上廣泛應用的消費模式,

所謂“預付式消費”是指消費者在商家帳戶存入一定金額現金,商家給予消費者一定憑證,日后消費者憑借該消費憑證消費,

現代生活中預付式消費十分常見,無論是公共服務行業,如電話卡、電卡、煤氣卡、水卡等,還是零售、服務業企業,常見的有美容美發、超市、百貨、健身房、餐館、洗車行等發行的單用途預付卡、提貨券或禮品券,再或者是游戲充值等網路虛擬服務,都屬于預付式消費,

預付式消費通常會給消費者帶來價格上的優惠,同時幫助經營者提前獲得大量現金,降低了企業的經營風險,保障企業資金的流動性,與此同時,預付式消費還起到了吸引客流、拉動群體消費和穩定銷售業績的作用,正因為這種雙贏的效果,預付式消費的規模得以節節攀升,以單用途商業預付卡為例,僅備案企業2019年全年累計發卡72636.91萬張,發卡金額5732.04億元,

為何我們談“預付”色變

盡管預付消費模式是一種新興的、看起來雙贏的消費模式,但在實際的消費市場中,預付式 消費卡券在讓消費者享受優惠的同時,也埋下了風險隱患,侵害消費者權益的事件屢見不鮮,這也使得大量消費者談“預付”色變,

最常見的問題首先是虛假宣傳,一些商家開始通過極低的折扣誘導消費者充值,隨后便出現各種無法兌付服務的情況,比如降低服務質量、改變經營場所等,第二類問題是霸王條款,“不得轉讓”、“到期作廢,余額不退”、“一經辦理不得退款”,消費者只能接受這些條款,卻沒有退出方式,最嚴重的則是卷款跑路,一些沒有備案的商家通過預付業務進行非法集資,集資足夠后就“人間蒸發”,消費者遇到這種情況即找不到人,報案又難以取證,導致維權無門,

2011年5月,國務院辦公廳轉發了中國人民銀行、監察部、財政部、商務部、稅務總局、工商總局、預防腐敗局聯合制定的《關于規范商業預付卡管理的意見》,同年11月,商務部就《單用途商業預付卡管理辦法(征求意見稿)》公開征求意見,并于2012年9月正式發布《單用途商業預付卡管理辦法(試行)》,明確規定了預付卡發行登記備案制度,然而,截至2019年底,全國單用途預付卡發卡商戶數(包括個體工商戶)已達到100萬余家,而已備案的發卡企業共6149家,備案率0.5%左右,發卡企業如果不備案,商務、市場監管部門就無法掌握市場主體的發卡情況,也就無法進行精準的監管,

區塊鏈解決預付式消費困境

預付式消費備案監管的核心困境一是企業主動性不強,參與監管對企業沒有實質性利好,二是監管辦法可操作性不強,無法獲取真實資料和交易記錄,取證難執行更難,全國近億的實有市場主體(包括企業和個體工商戶),僅靠工商、商務等部門執法 ,力量過于單薄,預付式消費行業問題是一個系統問題,系統問題宜疏不宜堵,關鍵在于如何讓預付式消費業務在監管下能自發的、可持續的運轉起來,

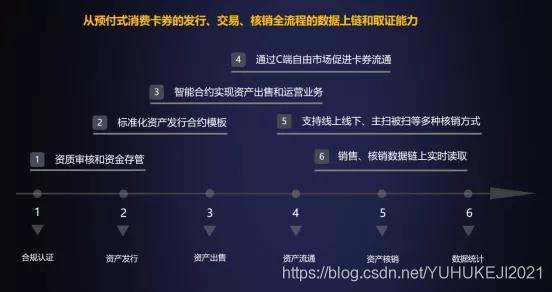

鯨礦正是一套基于區塊鏈技術搭建的針對預付式消費業務困境的解決方案,鯨礦預付式消費數字資產業務系統(以下簡稱“鯨礦系統”)通過三大核心能力來促進監管下業務的可持續運轉,

首先,簡易、準確的交易追溯,

交易可追溯是備案的目標之一,也是一個合規發卡系統必備的要素之一,傳統的發卡系統做到這一點需要企業從系統層面與監管平臺做對接,并且定期手動上傳發行、售賣、核銷資料,導致企業備案的技術成本和人工成本驟增,對很多小商家設定了一道天然的門檻,

通過鯨礦系統發行的卡券都會擁有一個合約地址,而備案只需要將合約地址告訴監管平臺,監管平臺即可實時的從區塊鏈上獲取準確的卡券交易資料,同時,使用鯨礦系統發行的卡券,從卡券的發行、售賣、流通、核銷整個生命周期都會被記錄在區塊鏈上,

對于企業來說,備案無需技術對接和人工報送,大大降低了備案門檻,對于監管機構來說,一旦有消費者投訴,監管機構就能第一時間從鏈上獲取被投訴交易發生的時間、金額、涉事企業資訊,保證維權執法有據可查,對于資金存管的銀行或者保隙訓構來說,準確的獲取企業歷史發卡資訊,有助于管理存管金額,避免企業非法占用消費者預付金,

其次,自動、規范的卡券交易,

在鯨礦系統中,卡券交易的每個環節都通過智能合約來實作,合約雙方(企業和消費者)的權益和責任在滿足約定條件時自動執行并且經過區塊鏈多節點的確認,避免了一些不法商家線下或系統中的惡意操作,

最后,流通性,

電子發卡系統是很多系統服務商以及已備案企業正在采用的預付卡券發行方式,電子化的好處是降低了發行成本,便于查詢交易記錄,便于線上營銷,同時為監管提供了依據,但是現有的電子化發卡系統最大的弊端是電子化發行的卡券不具有像物體卡券一樣的流通性,

物體卡券的流動性對于現有預付卡券的銷售體系和營銷體系是至關重要的,基于卡券出售后的流通性而衍生出的代理銷售、轉讓、回收等業務是一個預付卡券能否擴大市場份額的關鍵,

鯨礦系統通過區塊鏈技術很好的將卡券電子化同時兼具流動性,從而打通整個業務的“任督二脈”,

鯨礦的用戶可以選擇將閑置的卡券轉讓,也可以直接購買他人轉讓的卡券來消費,以往消費者在面臨預付式消費時拒絕的原因無非是金額過多、害怕因自己搬遷或商家搬遷而不便消費、擔心后續不再需要時無法退卡,而卡券轉讓則為消費者提供了更多的選擇和退出的方式,也降低了消費者的心理門檻,提高企業售卡的效率,

鯨礦可以為商家提供基于卡券流通的更多的銷售和運營渠道,通過卡券在用戶之間的自由交易,可以更加快速且廣泛的提高企業的曝光率,為企業帶來真實的粘性用戶,

基于卡券的發行、核銷的資料公開透明,加上卡券在消費者之間流通的資料,通過大資料分析企業信用、口碑,實作從消費者端倒逼行業往合規、可持續、規范化發展,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/266419.html

標籤:區塊鏈

上一篇:Mac終端-bash No such file or directory以及執行操作時候command not found