作者:廣州歐米區塊鏈CTO李秉陽

最近在給新加坡政府主導的一個人才專案SGUS做區塊鏈技術培訓,一部分課程的專案今天做了第一次路演,發現還是有很多的同學對實物資產拆分有著非常強烈的興趣,為什么今天談這個話題?因為除了同學之外最近也有許多其他的客戶和朋友都提到了同樣的想法,我個人覺得這個其實從邏輯角度來說有著很多的缺陷,

為什么這么說呢?我們首先從一個健康的金融市場組成要素說起,一個健康的金融所市場必須包括4個角色的玩家:第一個角色是物體經營者,第二個角色是投資者,第三個角色是投機者,第四個角色是中介,

物體經營者在市場中或者為了對沖經營風險可能會購買,或者發行一些對沖型產品比如 interest rate swap,也可能通過IPO向全社會公開募集資金,未來用利潤來分紅, 這一切都是有一個穩定的現金流,或者增長性的企業為背書的物體支撐,

那投機者自然是為了,博取市場在對沖風隙訓者羊群效應以后的差額利潤,做的短期投資,而投資者則是另一套邏輯的價值分析,中介實際上就是市場的撮合方,

那房產等大型物體資產為什么產權不太適合拆分,而更適合以基金形式來做?個人覺得有以下幾個原因:

第一,當所有權拆分以后,投資門檻就降低了,這就導致風險性產品的客戶參與度會降低,這個怎么理解呢?如果一套房子1000萬人民幣,那么購買者的投資決策流程會拉長,資訊收集的流程也會拉長,投資決策會變得更謹慎,在這個程序中的投資標的可能蘊含的風險也可能隨著這個資訊收集程序的拉長而變得更加透明,從而減少詐騙等系統性風險,

第二,拆分所屬權的法律執行成本會增加,如果有一個人愿意出市場價格1.2倍的價格全資收購,就和私有產權的所屬權一樣,如果有釘子戶,或者這筆交易雖然符合大部分人利益但是并不符合小部分人的意愿,那拆分了所有權以后,后來者全資收購的成本可能會增加,產生糾紛的法律執行成本也會增加,

當然有人也許會說那做成投票機制,這里就會又有一個邏輯性的問題,投完票也需要有個中心化的機構執行,為什么不去投年化高的更專業的基金?他也買份額,也有EFT,

其實這個問題的唯一理解就是,專業基金的風險和偏好程度可能一些資產的屬性不屬于他們覆寫的范圍,那么更高風險的一些資產推出來拆分小,里面蘊含的風險就可以被掩蓋掉,

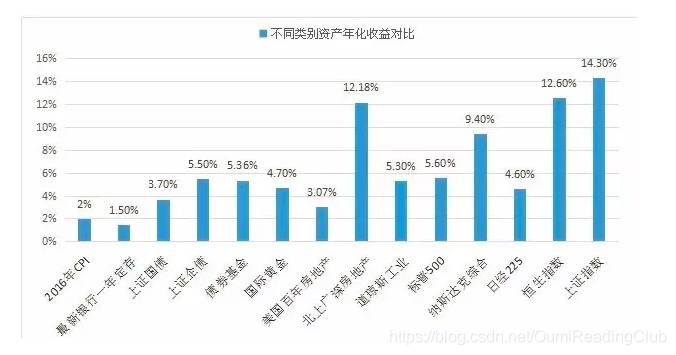

這也是最后一個邏輯上的矛盾點,上面第二點對比了投資者的更優選擇,這里我們看看投機者,下圖是全球20類大類資產的年化收益,

以美國為例3%的年化,實際比較難支持,這種由拆分以后產生流動性的投機需求,如果缺少可委托的第三方物業管理來收租金,按照我們剛剛談到的4大健康金融市場的要素,就失去了底層的支撐,

所以這類的產權以“增強流動性”為目的,換句話也就是增強炒作度為目的的產品,其本身的價格就要有很強的波動性,或者其增長性比較好,有足夠的利潤空間,那房產這類如果增漲性和波動性有限的資產實際上是不太適合做成所有權拆分的,基金股權倒是可以做成NFT來增加其流通轉讓程序中的流動性,

那么這類的什么可以做,藝術品可以,因為藝術品本來價格就很難說的清楚,

有更多的相關問題或需求可以咨詢:歐米區塊鏈

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/267094.html

標籤:區塊鏈

上一篇:CMD常用命令總結

下一篇:Win10下安裝CUDA11.0+CUDNN8.0+tensorflow-gpu2.4.1+pytorch1.7.0