“我們從自2017年開始購買的課程,到目前總共分3次購買音樂、舞蹈、鋼琴3個課程共269節課,有效期到2021年,截止目前剩余課程107節,價值兩萬余元,可是去年年中,商家跟我們說企業破產了,原來的經營場所到期也不續租了,” 去年5月,有消費者與商家協商多次未果,無奈只能向消委會投訴,稱商家告知消費者公司破產,不提供退費或其他解決方案,涉案金額較高,

有他類似遭遇的消費者還有很多,

野蠻生長的預付式消費

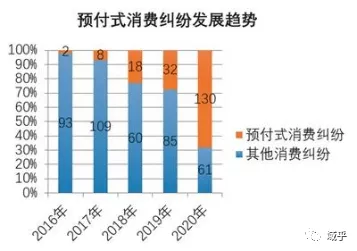

在消費金融領域,預付式消費侵權亂象是老生常談的話題,也是越演越烈的頑疾,在中國消費者協會公布的2020年受理投訴情況中,“辦卡”消費入坑投訴仍是熱點,以深圳為例,今年1月收到的預付式消費投訴,同比增長了75.51%,而同時捆綁金融消費信貸的新營銷模式,更是將消費者推入“服務停還貸不停”的新困境,

預付式消費糾紛發展趨勢

緣何如此?從市場層面來看,預付式消費往往是一個商家對應眾多消費者,“一對眾”無限放大了內在的信用風險,此外,由于大部分預付式消費的行業,諸如教育培訓、美容、健身等,其經營場所多為租賃,人員流動大,基本不具備善后的強制履行條件,

而就監管層面來說,預付式消費的經營模式一直以來缺少強有力的監管措施,2014年以來,由于商事制度改革的推進,企業準入門檻降低,市場主體數量呈井噴式增長,由于監管物件錯綜繁雜,而執法部門人力有限,在實際作業中,一般只能采取被動監管的方式,對已取得單用途商業預付卡備案的大型法人企業進行監管,對中小型企業以及個體工商戶的不良經營行為難以起到懲戒和威懾作用,

相關業內人士指出:現在難點在于,僅僅立足于合同信用本身,靠司法維權訴訟兜底,導致制約的失軟,原因在于追索守信的成本太高,這就不難理解,為何預付收費商家跑路越來越多,其原因絕非都是經營不善,如教培機構跑路了,提供的知識培訓服務哪來那么多虧損?顯然,這種侵權具有相當的惡意性,并有負面激勵效應,

吹響“全面洗牌”的前哨

隨著預付式消費糾紛比重逐年上升,我國對預付式消費的監管也逐步收緊,2011年《關于規范商業預付卡管理的意見》明確了商業預付卡的基本監管架構,要求各部門分工協作,形成合力;2012年9月商務部正式發布《單用途商業預付卡管理辦法(試行)》,明確規定了預付卡發行登記備案制度; 2019年上海市人民政府關于印發《上海市單用途預付消費卡管理實施辦法》的通知;《江蘇省預付卡管理辦法》已于2020年12月20日經省人民政府第73次常務會議討論通過,

杭州集中整治預付式消費

此外,上海市單用途預付消費卡協同監管服務平臺、北京石景山區預付監管平臺、山東青島嶗山區預付監管平臺等各地方監管平臺也陸續出臺,

上海市單用途預付消費卡協同監管服務平臺

北京石景山區預付監管平臺/山東青島嶗山區預付監管平臺

區塊鏈助力預付式消費走出困境

對此,專家指出:治理預付式消費亂象,重點并不在解決發生跑路后怎么辦,關鍵在于如何防范跑路的發生,從源頭上防范風險發生,構建防控風險的長效機制,而這正是區塊鏈技術“補短板”的價值所在,

日前,2020年度第七屆金松獎優秀方案&案例集正式發布,作為區塊鏈在消費金融領域落地的一個全新樣本,域乎科技Aaas數字資產服務平臺被收錄進金融數字化創新優秀方案,

域乎鯨礦事業部負責人告訴我們:目前預付卡很多資訊資料在存盤、傳輸、展示等環節中都缺乏資料真實性的保障;現有的資料追溯和取證完全依賴商家的自覺,監管部門無法對被監管者的權利進行有效的約束,而區塊鏈的去中心化、不可篡改、開放性等特征,可以保證消費卡券管理與服務系統中資訊的可靠性,大大降低監管程序中的不確定性及許多隱性成本,實作數字化協同監管,

域乎Aaas數字資產服務平臺基于區塊鏈技術,構建預付式消費卡券業務聯盟鏈,實作鏈上的信用評級體系和資料共享中心,將企業信用資料和業務資料共享給監管部門、消費者以及金融機構,重構預付式消費協同監管的生態,

于監管部門來說,可以將監管程序提前至事前監管,同時,還可根據消費者的投訴維權、企業的實時經營資料等資訊對企業進行信用評級,對有風險的企業進行風險警示預警,提醒消費者,保護消費者權益,對于消費者的投訴維權,不同的監管部門可以通過平臺資訊共享、協同處理,監管部門還可在監管平臺根據企業上報的經營資料,調整企業的發卡數量,進行風險管控,另外,如企業突發倒倍訓跑路情況,由于區塊鏈監管平臺不可篡改的特性,監管部門可以依據企業的消費卡券具體經營明細資料、以及銀行的預收資金存管賬戶資金或保證保險公司進行處置,從而做到“找得到、理得清、賠得起”,幫助消費者維權,處理好公眾事件,

對企業來說,相當于獲得監管部門的法律合規認可背書,更易獲得消費者認可接納,更有益于業務開展,同時,經營程序中按監管要求進行經驗資料對接上報,更有利于消費卡券獲得消費者的認可,提高業務量,與此同時,金融機構(如銀行、保險公司)可以更低成本的獲得商家誠信資料,落地面向中小商家的金融服務,解決商家的資金問題,讓業務進入良性回圈,

從消費者來看,則可以在平臺查詢企業的備案相關資訊和信用評級等級,以此作為決策基礎,指導自己的購買行為,事先做好風險防范;購買后也可以查詢自己的卡內余額,隨時掌握自己的消費資訊,同時如對卡券有疑問或問題,可以向監管部門進行咨詢和投訴,維護自己的消費者權益,

隨著預付式消費規模的逐年增長,越來越多地方開始對行業實行資金第三方存管、“冷靜期”等方式,掘出安全隔離墻,域乎Aaas數字資產服務平臺則通過區塊鏈技術,將預付式消費引入到金融支付信用管理的渠道來規范,對比合同訴訟及單純的行政管控,更主動也更具有操作性,平臺引入第三方金融機構對商家進行信用風險管理,約束規范商家經營行為,為消費者的資金安全提供保障,與此同時,通過建立信用監管,綜合利用企業信用資訊,實施“黑名單”制度,對失信經營者開展預付式消費(營銷)進行限制,為預付式消費創造健康安全的發展環境,

相關鏈接:域乎AaaS數字資產服務平臺

https://jsj.mpaypass.com.cn/2020/case/26210927.html

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/273786.html

標籤:區塊鏈