電力遠期的定價

電力市場的周轉已變得越來越重要,根據位于德國的歐洲能源貿易聯盟(EFET)的資料,2004年已超過2500太瓦時,這相當于德國用電量的五倍,相當于大約750億德國人,英國的營業額略低于2500太瓦時;在斯堪的納維亞國家,2004年是2000 TWh,僅在歐洲領先的交易所,萊比錫的能源交易所EEX, 2005年的營業額為602 TWh,這意味著比前一年增加了52%,除了EEX,歐洲其他重要的能源交易所有法國的Powernext、意大利的IPEX、荷蘭的APX、奧地利的EXAA、波蘭的PolPX、斯堪的納維亞的Nordpool、斯洛文尼亞的Borzen、西班牙的OMEL和英國的UKPX,2006年1月,來自17個國家的133家公司在EEX交易能源,

通常情況下,電力價格在一天中波動很大,在晚上,價格通常只有白天價格的一半,尤其是在上午10點到下午1點以及下午5點到9點之間,可以觀察到價格峰值,這種好奇心是由于電的不可儲存性,它必須立即被消耗掉,因此,當家庭用電量特別高時,就會出現峰值價格,因此,能源交易所為高峰負荷(8小時至20小時)和基本負荷(0小時至24小時)提供不同的合同,

能源交換和與能源有關的產品日益重要,這也反映在關于這一問題的文獻越來越多,由于能源是不可存盤的,Gibson和Schwartz以及Schwartz提出的傳統的商品期貨估值模型的適用性是有限的,最近,文獻中提出了幾種新的電力建模方法,特別是Bessembinder和Lemmon提出的模型在文獻中得到了廣泛的關注,匯出了一個可檢驗的電力遠期合約定價方程,該方程必須滿足經濟均衡條件,因此,我們關注這個模型,在介紹傳統的遠期定價方法的基礎上,討論了電力遠期的定價問題,并給出了一個具體的算例,

傳統的遠期定價

傳統的衍生品合約定價方法是無套利定價方法,考慮遠期合約,在這種合同中,雙方同意在未來的某個時間點買賣某一特定商品,交換貨物必須支付的價格今天確定,這份合同是有約束力的承諾,無論未來市場情況如何,賣方必須交付產品,買方必須支付商定的遠期價格,

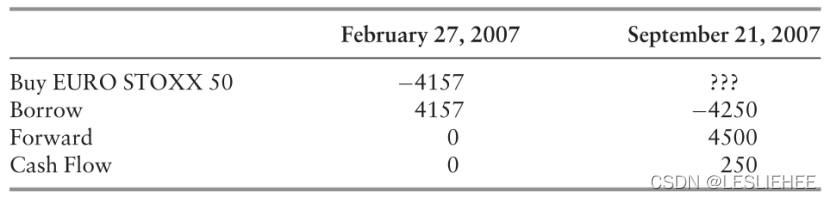

為了了解遠期是如何作業的,讓我們以歐洲股市指數EURO STOXX 50的遠期為例,歐元斯托克50指數可以看作是由歐洲50家最大公司組成的一個籃子,當然,歐元STOXX 50不能直接買賣,但我們可以假設,我們可以通過直接投資相關股票,很容易地復制它,附錄25.1說明了我們雙方應根據無套利的考慮來協商遠期價格,這個例子反映了2007年2月27日觀察到的市場資料,歐元斯托克50指數為4157點,年利率為4%,讓我們假設遠期合約的結算時間是2007年9月21日(0.5644年后),遠期價格為4500,

這種情況就產生了套利機會,我們怎么看?把你自己放在遠期合約的賣方的位置上,她今天可能會以4,157歐元的價格買入歐元斯托克50指數,為了為交易融資,她可以以無風險利率(4%)從銀行借同樣數量的錢,因此,在2007年9月21日,她可以以4500歐元的價格交付歐元斯托克50,然而,她必須償還銀行的債務,總計達

2007年2月27日為歐元STOXX 50期貨合約定價

注:歐元STOXX 50: 4,157;無風險利率:每年4%;到期日:2007年9月21日(206天),期貨價格:4500,

她可能會保留4500-4250=250的差額,請注意,為了產生這種(無風險的)現金流,沒有必要進行初始投資,換句話說,這250個粒子是“憑空產生的”,顯然,在運轉良好的資本市場,這種情況不可能持續下去:在這種“好得令人難以置信”的交易中,每個人都想成為賣家,因此遠期價格會下降(每個人都賣出),直到4250,

同樣地,我們可以證明遠期合約不能少于4250,換句話說,考慮無套利因素,遠期價格與現貨價格掛鉤,它必須等于現貨價格復合結算日期,然而,請注意,這種無套利的說法之所以有效,只是因為在這種情況下,賣方可以在今天購買歐元STOXX 50并將其存盤起來,因此,我們可以肯定我們可以把這個模型應用到大多數的實物上,有時,當涉及到存盤成本時,計算必須做一點調整,然而,一般的考慮仍然沒有改變,

示例中描述的遠期合約是一種非常簡單的合約,為便于說明,我們假設不涉及信用風險;也就是說,賣方和買方將交付歐元STOXX 50和錢是沒有不確定性的,事實上,事情并沒有那么簡單,這也是市場參與者經常在歐洲期貨交易所(EUREX)等交易所交易衍生品的原因之一,歐洲期貨交易所承擔交易對手風險,市場參與者不必擔心合約的達成,所謂的“期貨合約”在衍生品交易所交易,而不是遠期合約,期貨合約的建立與遠期合約略有不同,但在經濟上兩者非常相似,例如,在利率不變的簡化假設下,期貨價格與遠期價格是相同的,這種關系是由類似上述的無套利考慮來保證的,

電力遠期價格

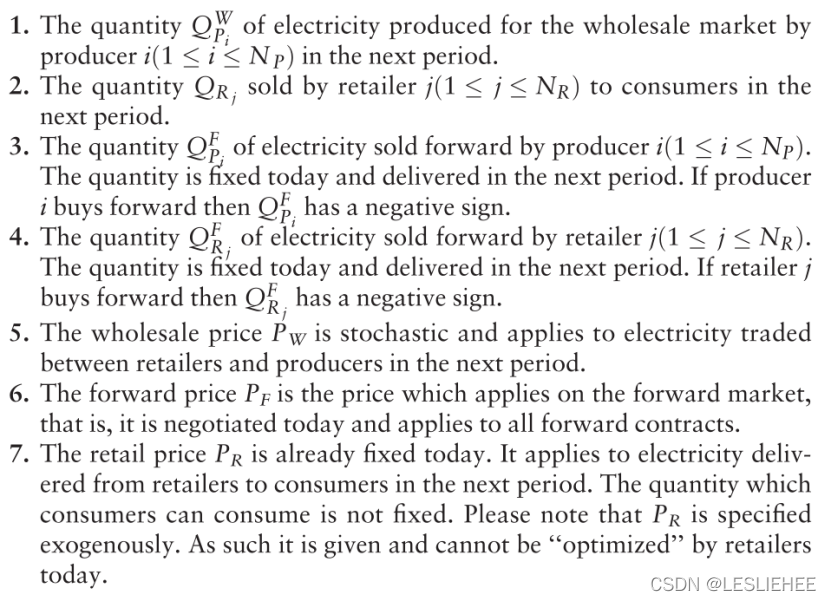

如前所述,電在物理上不能儲存,必須制定一種替代辦法,以便為遠期電力合同定價,Bessembinder和Lemmon的方法明確地提供了模型以及對遠期合約的需求,模型的一般設定概述在附錄25.2中,電力市場由非電力生產者和非電力零售商組成,生產者生產的電力可以在批發市場上賣給零售商,這個市場沒有規定,價格由生產商和零售商獨立協商,零售商自己與最終消費者簽訂合同,Bessembinder-Lemmon模型采用兩期模型,今天,零售商和消費者就一個固定的價格達成一致,消費者可以想消耗多少能量就消耗多少,下一階段所消耗的總能量是隨機的,例如,如果下一段時間是夏天,我們不知道天氣是熱還是冷,如果我們有一個炎熱的夏天,那么消費者打開他們的空調,消耗大量的能源,如果夏天又冷又多雨,則情況正好相反,

零售商面臨的不確定性,他們不知道下一時期消費者的總需求,由于電不能儲存,它必須在消耗的同時產生,因此,更高的消費者需求必然導致批發市場上更高的需求,這反過來又會導致更高的價格,每單位電力的交易保證金是批發市場(隨機)上從生產者購買電力和向消費者出售電力的價格之間的差額,因此,消費者需求的增加是模棱兩可的,零售商向消費者銷售更多的電力,如果交易保證金為正值,這將產生積極的影響,另一方面,批發市場的價格上漲,交易的利潤減少,

類似地,生產者也面臨著不確定性:他們還受到與消費者需求相關的風險的影響,然而,他們并不擔心批發現貨市場的價格上漲,價格和需求的增加都導致生產者的銷售增加,

為了對沖價格風險,生產者和零售商可以簽訂遠期電力合同;也就是說,他們今天可以商定一個價格,在這個價格上,他們愿意在下一個時期在批發市場上交易電力,正如我們稍后將看到的,他們選擇遠期價格以便生產者和零售商都優化他們的風險/預期回報概況,

綜上所述,我們將區分以下變數:

最終目標是今天確定遠期價格,因此,我們必須首先分析下一個時期,以建立消費者總需求與批發(現貨)價格之間的關系,在第二步中,我們可以計算遠期價格作為市場出清價格,當生產者和零售商優化他們的風險/預期利潤配置,

第二階段批發價格的確定

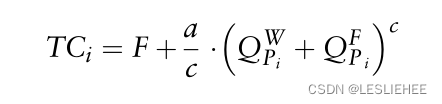

起點是生產者的總成本函式,總成本取決于在現貨批發市場上出售的數量和通過遠期合同簽訂的電力遠期定價,我們作出假設

其中,F是固定成本,a和c是可變成本引數(c≥2),總成本函式的形狀如圖所示,能源的生產伴隨著邊際成本的增加,

生產者的利潤等于批發和遠期交易的總收入減去總成本

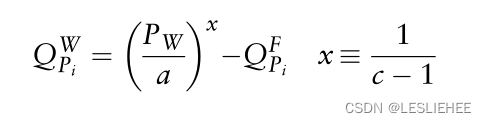

從標準微觀經濟學理論中,我們知道在一定的現貨批發價格下,如何確定生產者應提供的最優數量,我們要做的就是設定![]() ,經過一些計算,我們得到

,經過一些計算,我們得到

為了確定最優的批發價格,電力的供求量必須是均衡的,

從直觀上看,這是一種激勵生產者提供必要電量以滿足消費者需求的價格,這種關系符合經濟直覺:消費者的需求越高,批發現貨市場的價格就越高,

第一階段遠期價格的確定

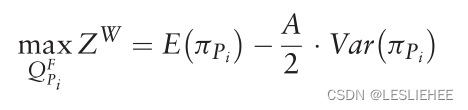

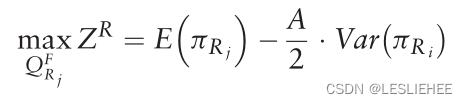

在下面,我們假設生產者和零售商都是風險規避者,更準確地說,我們將生產者的目標函式定義為

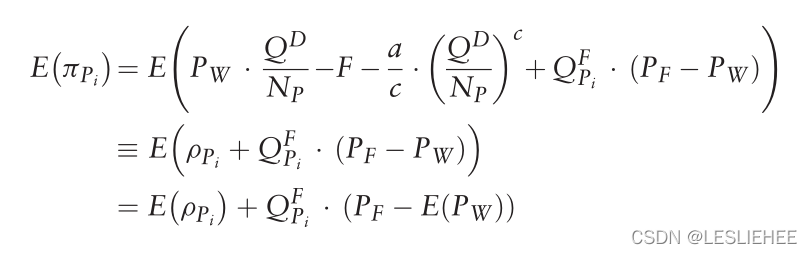

直覺上,生產者喜歡更高的預期利潤,因為它們增加了目標函式,相反,他們不喜歡以差異利潤為特征的不確定性,系數越大,他們的厭惡程度就越高,因此,awe可以控制市場參與者的風險規避,將成本函式(25.1)、最優批發數量(25.3)和批發價格(25.5)代入利潤函式(25.2),得到預期利潤

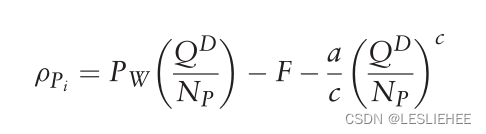

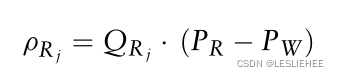

代表批發現貨交易的利潤和![]() 遠期交易的利潤,當考慮兩個隨機量之間的協方差時,可以計算出

遠期交易的利潤,當考慮兩個隨機量之間的協方差時,可以計算出![]() 更準確地說,方差是

更準確地說,方差是

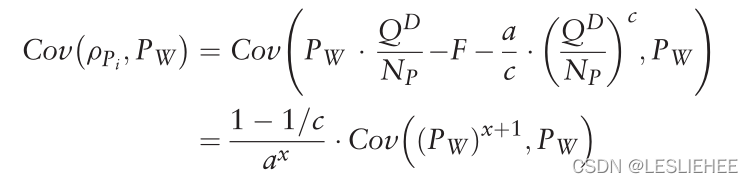

最后,通過![]() 的定義可以確定兩個隨機變數之間的協方差

的定義可以確定兩個隨機變數之間的協方差

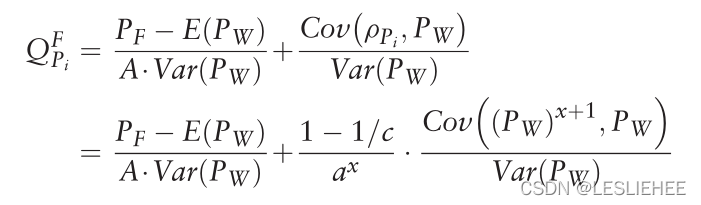

利用這些中間結果,我們可以最大化生產者的目標函式,因此,我們計算目標函式關于![]() 的一階導數并將其設為零,考慮(25.8)和(25.9),我們可以確定在給定市場遠期價格的情況下,生產者將遠期銷售的最優數量,對于生產來說,結果是

的一階導數并將其設為零,考慮(25.8)和(25.9),我們可以確定在給定市場遠期價格的情況下,生產者將遠期銷售的最優數量,對于生產來說,結果是

直觀地說,這是在遠期價格的情況下,為了最大化風險/預期回報,生產者應該賣出的遠期數量,

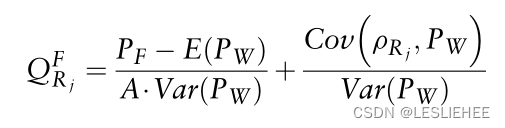

接下來,我們可以計算零售商j的最優遠期銷售量,我們假設與生產者的目標函式相同,也就是說,

類似于對生產者的計算表明,在市場遠期價格的條件下,當前最優的遠期銷售量是

這個數量保證了零售商優化他們的風險/預期回報,在(25.12)中,零售商的現貨交易的利潤來自于銷售價和買入價之間的差額;

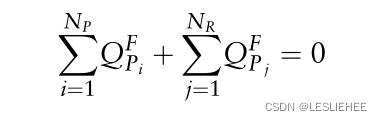

式(25.10)和式(25.14)是非常重要的結果,它們顯示在給定特定遠期價格的情況下,生產者和零售商的遠期銷售量,在均衡狀態下,遠期合約的凈供給為零(也就是說,對于遠期合約中的每一個賣方,我們都應該找到一個買方),從數學上講,這意味著所有遠期銷售數量的總和必須等于零,因此,我們得到平衡條件

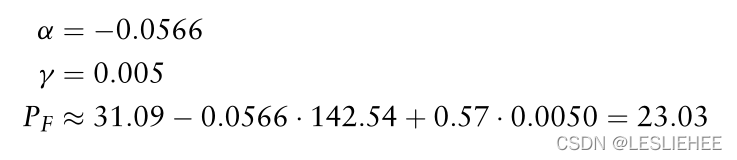

使用公式(25.10)和(25.14),并進行一些代數變換(如本章附錄A所示),可以得到預期的均衡遠期價格

因此,電力的均衡遠期價格取決于預期批發價格和兩個協方差運算式,

不幸的是,尤其是方程(25.16)中的協方差很難處理,本章附錄B進一步簡化了(25.16)中的兩個協方差運算式,它們導致了遠期價格的一個非常容易處理的近似

一個數值應用程式

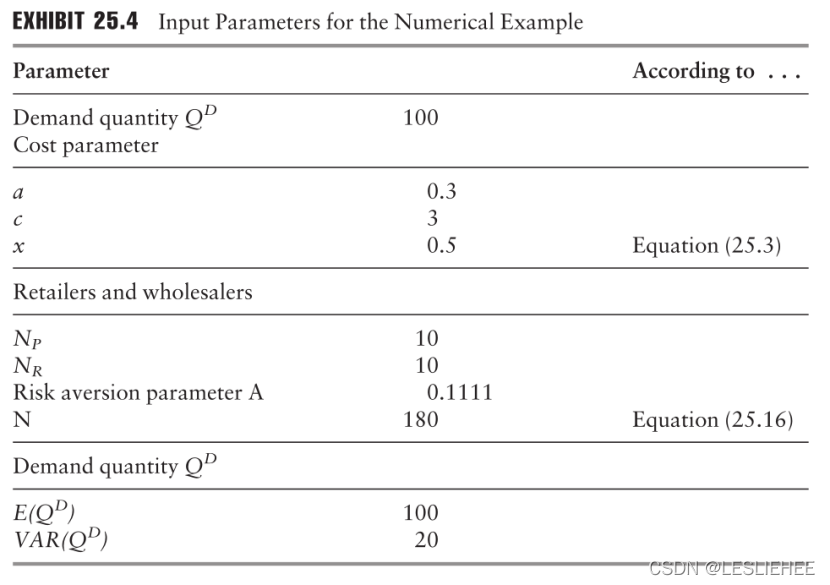

為了更詳細地調查消費者需求、批發市場價格和遠期價格之間的關系,我們現在轉向模型的數值實作,模型引數如表25.4所示,引數值的選擇類似于Lemmon和Bessembinder使用的方法,由于(25.1)中的固定成本引數F不影響批發數量和進一步的結果,所以我們不必須對它做出任何假設,消費者需求正態分布,均值為100,方差為20,此外,我們假設零售商將現貨價格設為

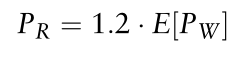

因此,直覺上,零售商在預期批發價的基礎上增加了20%的安全緩沖,在本例中,零售商的數量等于供應商的數量(=10),

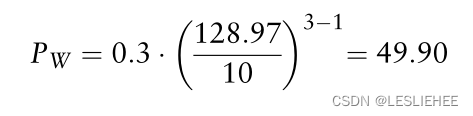

第一步,我們必須確定下一個時期的批發價格的分配,因此,我們進行蒙特卡羅模擬,根據正態概率分布考慮1000個隨機情景的未來消費者需求,一旦我們知道了消費者的需求,我們可以立即根據公式(25.5)計算出批發價,

表25.5顯示了前18個模擬的消費者需求和相應的批發價格,例如,第一個批發價僅僅是考慮128.97的需求而給出的

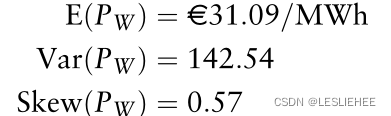

以類似的方式,我們可以繼續進行所有其他模擬,總共有1000種未來批發市場現貨價格的情況,從這些情形中,我們可以計算算術平均值、方差和偏態,以估計批發價格分布的均值、方差和偏態,

結果是

遠期價格比現貨價格低8倍以上,這種關系在其他商品遠期和期貨市場中也經常觀察到,當遠期價格低于預期現貨價格時,這種現象被稱為現貨溢價,現貨溢價現象通常發生在基礎產品價格昂貴時石油一旦從地下開采出來,就會造成巨大的儲存成本,

然而,在電力轉發的情況下,我們不能把這種折扣與存盤成本聯系起來,相反,折扣主要是由于批發價格的差異,顯然,它與生產者和零售商的套期保值需求有關,一般來說,兩者都能從批發市場價格的上漲中獲利(盡管,如上所述,由于零售商的交易保證金縮水,其影響并不明顯),因此,雙方都對出售遠期合約感興趣,這將導致遠期合約價格的折扣,相比之下,價格上漲對零售商不利,因為他們隨后會以低于生產成本的價格向消費者提供電力,這在相反的方向創造了對沖需求(即誘導遠期購買),因此,遠期價格與偏度之間的關系是正的,

結論

對遠期合約進行估價的通常方法是無套利方法,這種方法不能應用于不可儲存的物體,它是它的,它是它的,它是它的,它是它的,它是它的,它是它的,電力轉發器必須用不同的型號來定價,Bessembinder-Lemmon模型是一個平衡模型,在該模型中,現貨遠期市場的供需均為均衡,這使得Bessembinder和Lemmon可以推匯出均衡遠期價格,均衡價格可以用批發價格分布的前三個矩來近似,

本章表明,與預期批發價格相比,電力遠期可能會偏向向下,這是由于對沖需求,在考慮的例子中,遠期價格對批發價格的方差的反應是消極的,對它們的偏態是積極的,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/382067.html

標籤:區塊鏈

下一篇:位元幣會成為美元周期的新羊毛嗎?