量化投資與機器學習微信公眾號,是業內垂直于量化投資、對沖基金、Fintech、人工智能、大資料等領域的主流自媒體,公眾號擁有來自公募、私募、券商、期貨、銀行、保險、高校等行業30W+關注者,連續2年被騰訊云+社區評選為“年度最佳作者”,

作者:Mark E. Ricardo 編譯:1+1=6

前言

為了追求長期的超額收益,投資者們經常結合使用進攻和防守的策略,其中進攻端一般采用質量、價值、動量及低波動的因子以獲取長期優于市場的回報,但是這些策略一般都具有較大的波動和回撤,這對于風險偏好較謹慎的投資者很難接受,

然后,將基于這些因子的策略與防守為主的多指標趨勢跟蹤策略結合,可以顯著的降低風險,提供更穩定的風險調整后收益,

像任何一支偉大的運動隊一樣,投資者需要打好進攻和防守才能獲勝,通過結合基于因子的選股的進攻策略和多指標趨勢跟蹤的防御策略,投資者可以做到這一點,這種組合策略的目標是通過優質的股票選擇產生長期優于市場的回報,同時通過使用強勁的趨勢跟蹤策略顯著降低下行風險,

在本文中,我將演示如何將這種以防守為中心的趨勢跟蹤策略與以進攻為中心的基于因子的股票選擇模型相結合,例如那些基于質量、價值、動量或低波動性的模型,可以產生更好的長期表現,

單因子選股策略

基于因子的選股模型是一種系統性的投資策略,根據某些關鍵特征或因子選擇個股,這些特征或因子已被證明能夠產生卓越的長期投資業績,根據我自己以及更廣泛的金融學術界的研究,最重要的因子是那些基于股票價值、勢頭、質量或波動性的因子,出于本文的目的,我將這些因子分別定義如下:

Value = free cash flow yield (i.e., trailing 12-month free cash flow/enterprise value)

Momentum = trailing 12-month price return

Quality = profitability as measured by gross profit-to-assets ratio (i.e., gross profit/total assets)

Volatility = trailing 2-year standard deviation of monthly returns

為了證明每個因子的有效性,我創建了由標普1500指數中特定因子暴露程度最高的100只股票組成的單因子組合,例如,價值投資組合是由標準普爾1500綜合指數中自由現金流收益率最高的100只股票組成的,動量投資組合由過去12個月價格回報最高的100只股票組成,優質投資組合由毛利與總資產比率最高的100只股票組成,而低波動率投資組合是由100只過去兩年標準差最低的股票組成的,此外,每個投資組合中的股票的權重是相等的,每個投資組合每年都要進行再平衡和重組,

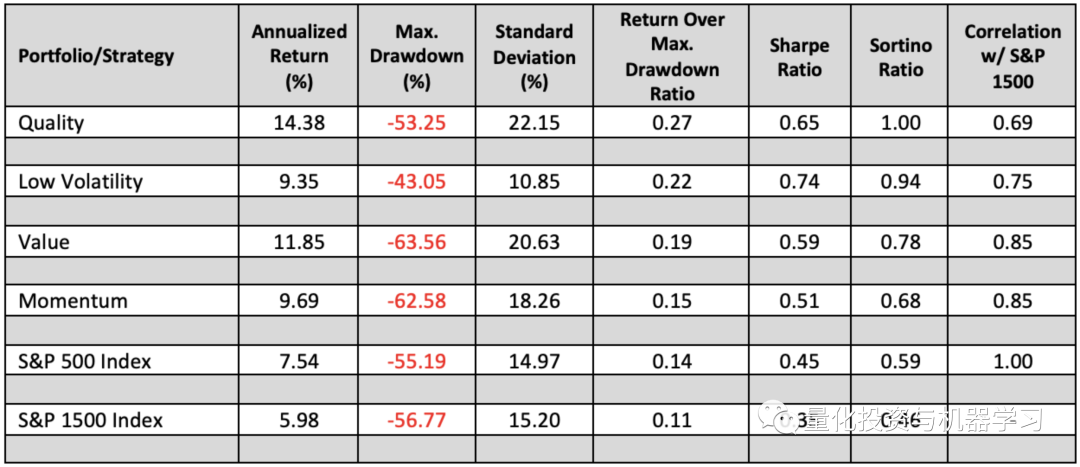

如圖1所示,基于過去22年的年化回報率,每個因子組合在都大大超過了標普500和標普綜合1500股指,在風險調整的基礎上,每個因子組合的表現也優于兩個股票市場指數,然而,盡管表現突出,但所有的因子組合在這一時期也都經歷了顯著的下降,只有質量和低波動率組合的最大下降幅度低于兩個市場指數,此外,除低波動率投資組合外,各因子投資組合也比各市場指數波動更大,從其較高的標準差可以看出,因此,盡管它們的絕對表現優于市場和經風險調整后的表現,但每種因子策略帶來的高波動性和/或大幅下跌表明,許多投資者可能難以實作這樣的結果,

圖1 單因子組合收益與市場指數對比

幸運的是,通過應用多指標趨勢跟蹤策略作為每個因子組合的疊加,可以顯著降低與每個因子策略相關的風險,

多指標趨勢跟蹤策略

多指標趨勢跟蹤策略結合了長短期移動平均線、波動率和時間序列市場時機指標來決定什么時候投資股票,什么時候不投資股票,從操作上講,當當前的市場趨勢表明持有股票的風險很高時,這種趨勢跟蹤策略試圖通過將投資組合從股票中轉移到現金或政府債券等更安全的資產中來降低投資組合的風險,當當前的市場趨勢表明持有股票的風險適中或較低時,它還尋求將投資組合主要投資于股票,我們將多指標趨勢跟蹤策略應用于每個因子投資組合,我還選擇了一個中期政府債券基金,而不是現金,作為每個因子策略的對沖資產,

趨勢跟蹤與因子選股的結合

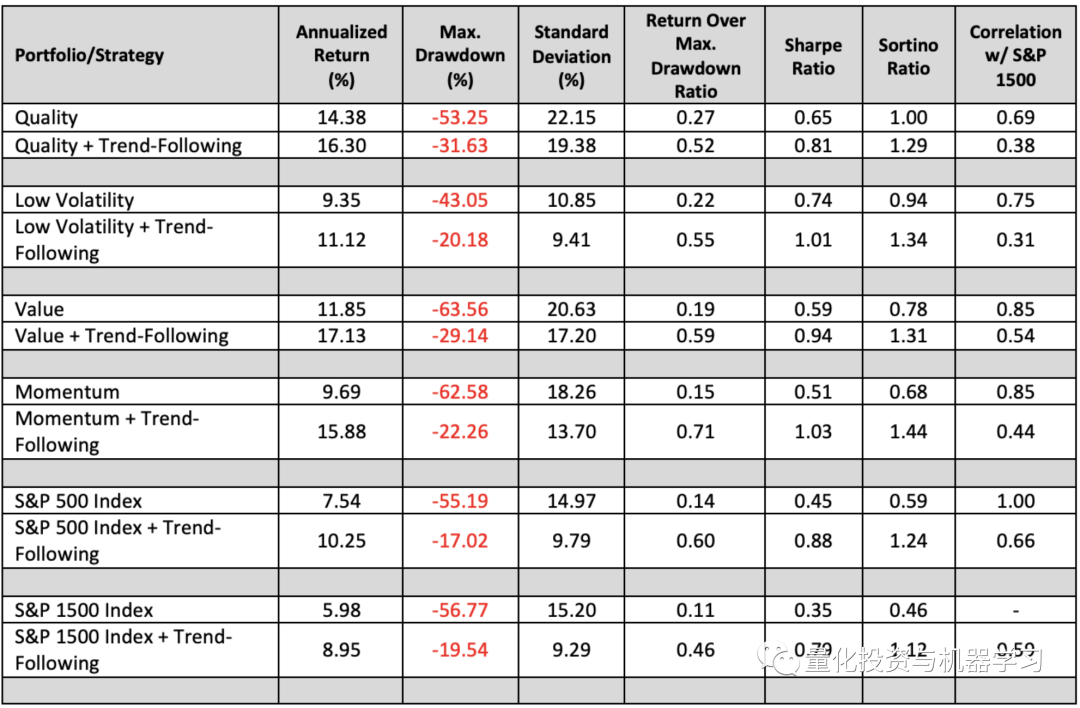

從圖2中可以看出,在過去的22年里,將這種多指標趨勢跟蹤策略應用于各因子組合,顯著提高了各因子策略的絕對收益和經風險調整后的收益,每個趨勢跟蹤因子投資組合不僅比其未對沖的版本有更高的年化回報,而且他們還實作了這種更高的回報,大大降低了波動性和最大回撤,

圖2 趨勢跟蹤的單因子策略、未對沖的單因子策略以及有無趨勢跟蹤的標普500和標普綜合1500指數的對比(8/1/1999 - 8/1/2021)

與趨勢跟蹤和買入并持有市場指陣列合相比,趨勢跟蹤的因子組合也能產生更好的年化回報,在經風險調整的基礎上,它們的表現也優于市場指陣列合,這可以從它們較高的索蒂諾比率(Sortino Ratio)看出,但是,與兩個市場指數趨勢跟蹤組合相比,每個趨勢跟蹤因子組合的最大跌幅都更大,除低波動率趨勢跟蹤策略外,趨勢跟蹤因子策略的波動也更大,然而,對于愿意接受較高的投資組合波動率和下行風險水平的投資者,趨勢跟蹤因子策略明顯優于兩種市場指數趨勢跟蹤策略,

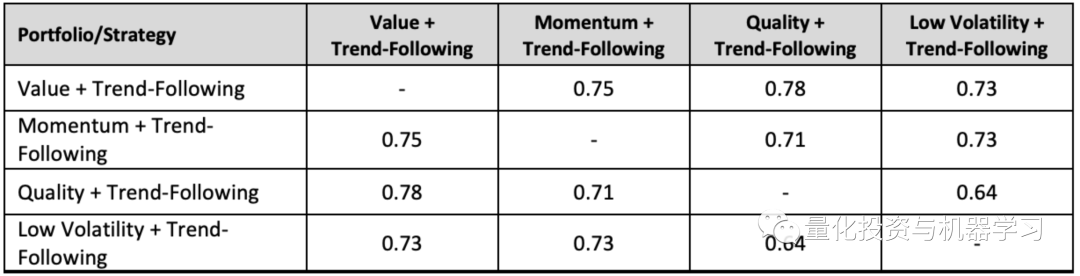

如圖3所示,趨勢跟蹤因子策略之間相關性表明,由四個趨勢跟蹤因子組合平均配置而成的組合策略,與任何單一趨勢跟蹤因子策略相比,可以產生顯著更好的風險調整績效,

圖3 趨勢跟蹤單因子策略的相關性

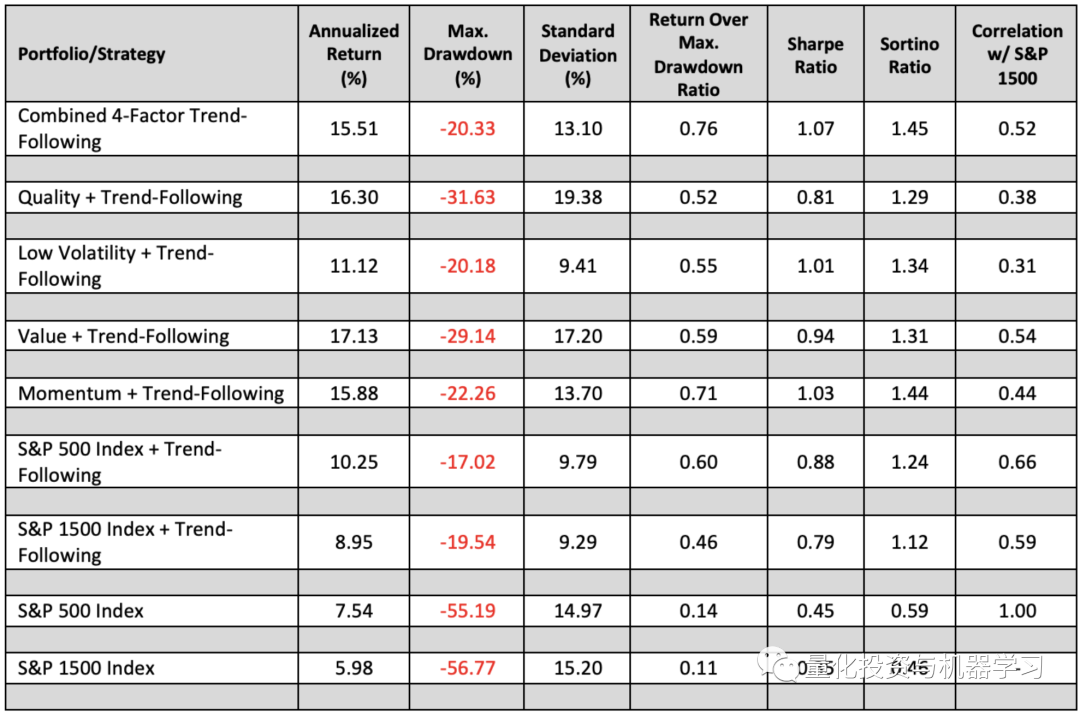

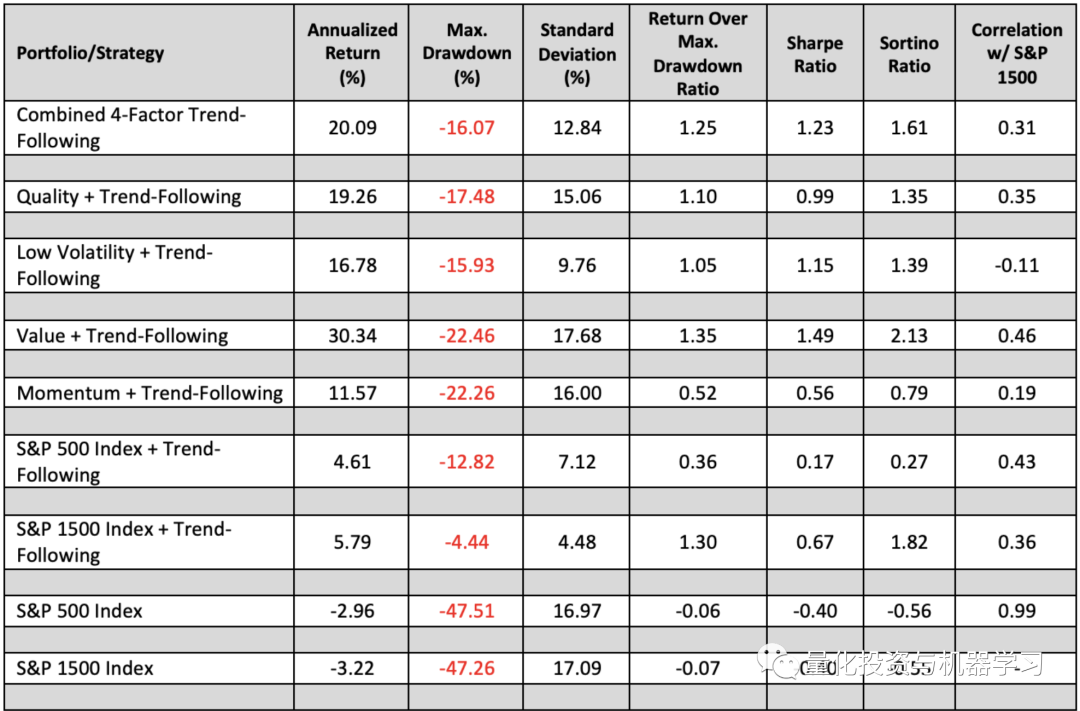

圖4詳細分析了這種組合趨勢跟蹤因子策略與每個單因子趨勢跟蹤策略和兩個市場指數趨勢跟蹤策略的相對長期表現,這里你可以看到,在7個組合中,合并的4因子趨勢跟蹤組合產生了第4高的年化收益率(即15.51%),第4低的最大回撤(即-20.33%)和第4低的波動率(即13.10%的標準差),然而,盡管在上述統計資料中沒有排名第一,但4因子趨勢跟蹤組合的夏普比率最高,

圖4 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比

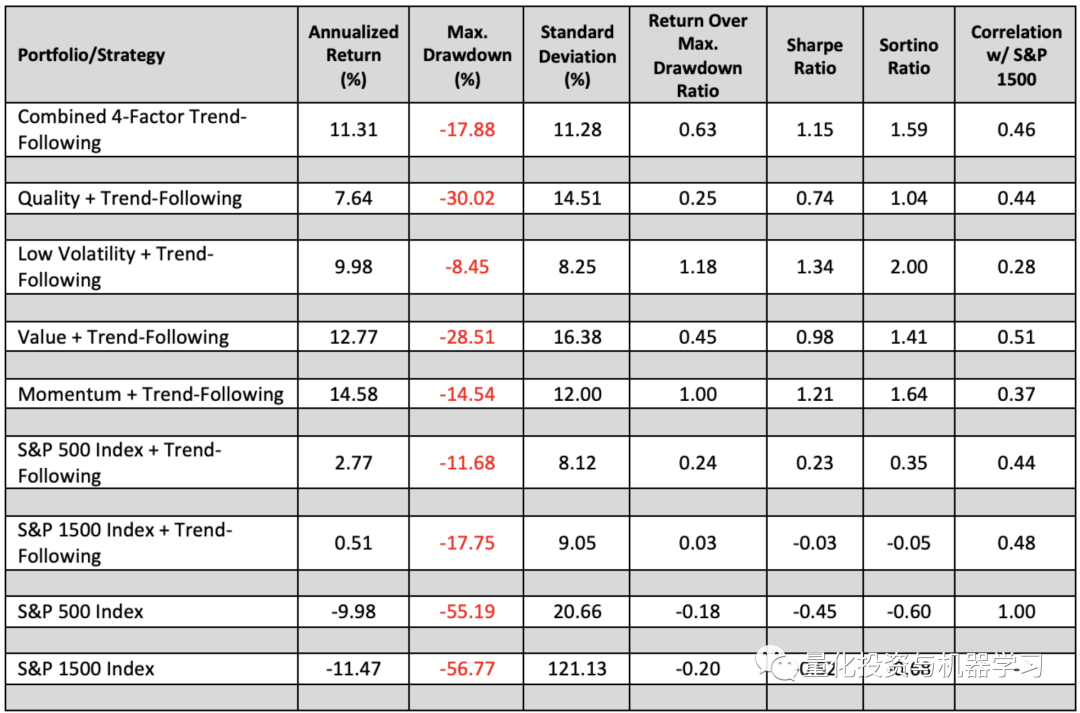

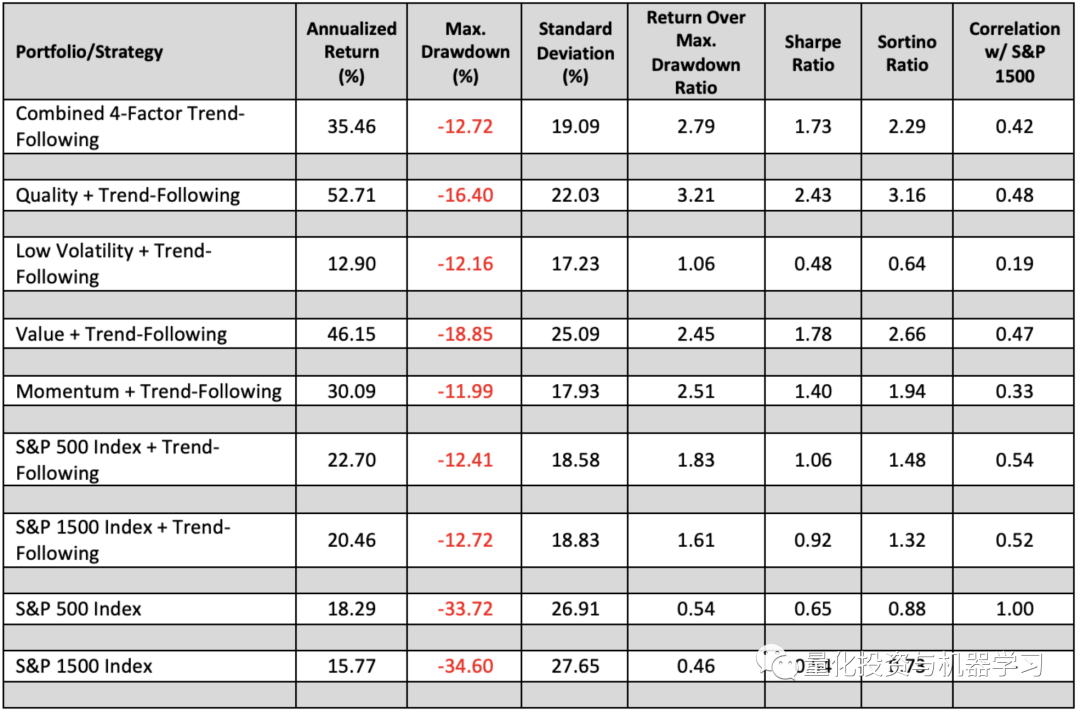

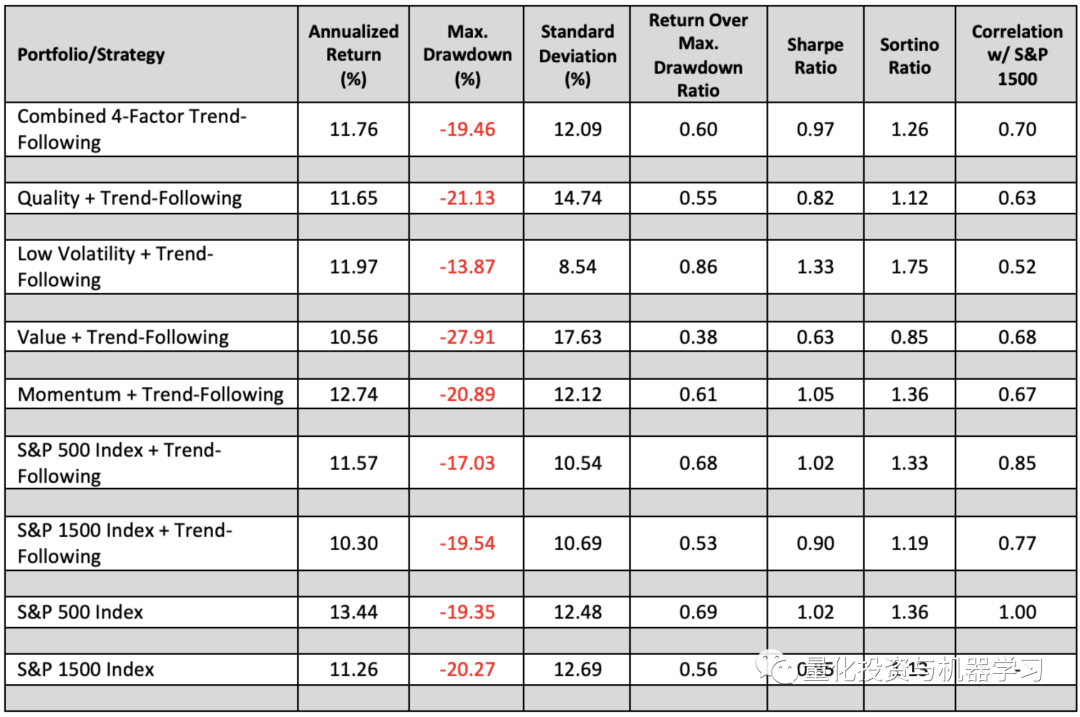

此外,如圖5-8所示,在最近的三個市場危機時期以及金融危機后的牛市期間,組合4因子趨勢跟蹤策略產生了最一致的絕對和風險調整后的表現,盡管合并的4因子趨勢跟蹤策略的表現在任何一個時期都沒有排在第一位,但在這些牛市和熊市期間,其持續的中期至上半絕對和風險調整的表現表明,它是應對多種市場環境的最佳策略,因此,與任何單一策略相比,通過將多個趨勢跟蹤因子策略組合到一個組合中,投資者更有可能獲得顯著更好的長期、絕對和風險調整表現,

圖5 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比(2000/01/03-2004/01/03)

圖6 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比(2007/01/07-2010/01/07)

圖6 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比(2007/01/07-2010/01/07)

圖7 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比(2020/01/01-2021/01/01)

圖8 組合趨勢跟蹤單因子策略與趨勢跟蹤單因子策略對比(2010/01/01-2020/01/01)

總結

一種以進攻為導向的投資策略,投資于具有顯著質量、價值、動量或低波動因子優勢的股票,是產生長期超過市場回報的極好方法,不幸的是,這些基于因子的策略可能是不穩定的,并受制于大量的提款,這可能使它們不適合風險偏好的投資者,然而,將基于因子的選股與以防御為重點的多指標趨勢跟蹤策略相結合,作為投資組合疊加,投資者可以顯著降低這種選股方式的風險,并獲得更好的長期絕對收益和風險調整后的收益,為了獲得最佳的長期、經風險調整后的表現,投資者應該考慮將多種趨勢跟蹤因子策略組合成一個投資組合,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qukuanlian/398468.html

標籤:區塊鏈