文章目錄

- 1 貸款利率

- 1.1 利率的概念

- 1.2 利率的表達

- 1.3 高利貸利率

- 2 貸款利息計算

- 2.1 等額本息的利息

- 2.1.1 基本原理

- 2.1.2 實體分析

- 2.2 等額本金的利息

- 2.2.1 基本原理

- 2.2.2 實體分析

- 2.3 等本等息的利息

- 2.3.1 基本原理

- 2.3.2 實體分析

- 3 公積金

- 3.1 公積金的概念

- 3.2 公積金貸款

- 3.3 公積金貸款常見問題

- 參考文獻

??畢業出來作業了,也意味著開始獨立面對真實社會的方方面面!“俗事”纏身——其中,貸款(如房貸)成為每個職場新人無法逃避的一場戰役,既然無法逃避,那只能拔劍而戰——但戰前必須收集敵情、運籌帷幄,“知己知彼”才能“百戰百勝”!

1 貸款利率

1.1 利率的概念

??貸款利率是銀行等金融機構發放貸款時向借款人收取利息的利率,它等于借款期限內利息數額與本金額的比例,即

利

率

=

利

息

額

本

金

額

(1)

利率=\frac {利息額} {本金額} \tag{1}

利率=本金額利息額?(1)??利率主要分為三類:中央銀行對商業銀行的貸款利率、商業銀行對客戶的貸款利率、同業拆借利率,銀行貸款利息的確定因素有:①銀行成本,②平均利潤率,③借貸貨幣資金供求狀況,另外,貸款利率還須考慮物價變動因素、有價證券收益因素、政治因素等,

1.2 利率的表達

??一般來說,利率根據計量的期限標準不同,表示方法有年利率、月利率、日利率,銀行年利率通常用 % 表示,月利率用 ‰ 表示,日利率用萬分號表示,

??三種利率之間的換算關系是:

日

利

率

(

0

/

000

)

=

年

利

率

(

%

)

360

=

月

利

率

(

‰

)

30

(2)

日利率(0/000)=\frac {年利率(\%)} {360}=\frac{月利率(‰)}{30}\tag{2}

日利率(0/000)=360年利率(%)?=30月利率(‰)?(2)

月

利

率

(

‰

)

=

年

利

率

(

%

)

12

(3)

月利率(‰)=\frac{年利率(\%)}{12} \tag{3}

月利率(‰)=12年利率(%)?(3)??而民間借貸中,“幾分利”通常指的是“月利率”(月息),按照“百分之幾”計算,“1分利”→月息1%,“2分利”→月息2%,從實際使用中看,所謂“2分利”是以1元錢作為基礎單位參照,也就是說——每借1元錢需要支付2分錢的利息,換做年利率就是

2

%

×

12

=

24

2\%\times12=24%

2%×12=24,

??一些常用利率表達及其對照如下表:

| 序號 | 常用表達 | 對照 |

|---|---|---|

| ① | 日息萬分之五 | 日利率0.05%(百分之零點零幾) |

| ② | 月息八厘五 | 月利率0.85%(百分之零點幾) |

| ③ | 年化利率5.39% | 年利率5.39%(百分之幾) |

1.3 高利貸利率

??《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(2015年9月1日起施行)第二十六條規定:年利率超過36%的借貸屬于高利貸,同時,第三十一條規定:沒有約定利息但借款人自愿支付,或者超過約定的利率自愿支付利息或違約金,且沒有損害國家、集體和第三人利益,借款人又以不當得利為由要求出借人返還的,人民法院不予支持,但借款人要求返還超過年利率36%部分的利息除外,

??綜合來說就是:年利率24%~36%之間的利息,如果自愿支付,就不能要求返還;沒支付的,出借人也不能要,超過年利率36%的利息,已支付的,借款人可要求返還,

2 貸款利息計算

??還貸的方式一般有:

- 等額本息:即借款人每月按相等的金額償還本息,其中貸款利息按月初剩余貸款本金計算并逐月結清,等額本息每月還款額固定,但其中本金占比逐月遞增、利息占比逐月遞減,

- 等額本金:即借款人每月償還相等的本金(貸款金額÷月數),貸款利息按月初剩余貸款本金計算并逐月結清,兩者之和即為每月的還款額,等額本金第一個月的還款額最多,然后逐月減少,越還越少!

- 等本等息:指每月還款的金額相同(本金相同、利息相同,雙方占比也相同),應還本金等于借款金額除以期數,利息則為借款金額乘以月利率,等本等息刻意隱瞞了還本因素的利率!

??貸款期限、金額和利率相同的情況下,在還款初期,等額本金還款方式每月歸還的金額要大于等額本息,但按照整個還款期計算,等額本金還款方式會節省貸款利息的支出,下面分別從基本原理(公式+實作)、實體分析加以闡述,

2.1 等額本息的利息

本 金 : A , 月 利 率 : R , 貸 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I ; 剩 余 本 金 : C R 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I;剩余本金:CR 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I;剩余本金:CR

2.1.1 基本原理

自研方法:

第一個月:

??①月供利息:

I

=

A

R

I=AR

I=AR

??②月供本金:

C

=

x

?

A

R

C=x-AR

C=x?AR

??③剩余本金:

C

R

=

A

?

(

x

?

A

R

)

CR=A-(x-AR)

CR=A?(x?AR)

第二個月:

??①月供利息:

I

=

[

A

?

(

x

?

A

R

)

]

R

=

A

R

?

R

(

x

?

A

R

)

I=[A-(x-AR)]R=AR-R(x-AR)

I=[A?(x?AR)]R=AR?R(x?AR)

??②月供本金:

C

=

x

?

[

A

?

(

x

?

A

R

)

]

R

=

(

R

+

1

)

(

x

?

A

R

)

C=x-[A-(x-AR)]R=(R+1)(x-AR)

C=x?[A?(x?AR)]R=(R+1)(x?AR)

??③剩余本金:

C

R

=

A

?

(

x

?

A

R

)

?

{

x

?

[

A

?

(

x

?

A

R

)

]

R

}

=

A

?

(

R

+

2

)

(

x

?

A

R

)

CR=A-(x-AR)-\left \{ x-[A-(x-AR)]R \right \}=A-(R+2)(x-AR)

CR=A?(x?AR)?{x?[A?(x?AR)]R}=A?(R+2)(x?AR)

第三個月:

??①月供利息:

I

=

[

A

?

(

R

+

2

)

(

x

?

A

R

)

]

R

=

A

R

?

(

R

2

+

2

R

)

(

x

?

A

R

)

I=[A-(R+2)(x-AR)]R=AR-(R^2+2R)(x-AR)

I=[A?(R+2)(x?AR)]R=AR?(R2+2R)(x?AR)

??②月供本金:

C

=

x

?

[

A

?

(

R

+

2

)

(

x

?

A

R

)

]

R

=

(

R

2

+

2

R

+

1

)

(

x

?

A

R

)

C=x-[A-(R+2)(x-AR)]R=(R^2+2R+1)(x-AR)

C=x?[A?(R+2)(x?AR)]R=(R2+2R+1)(x?AR)

??③剩余本金:

C

R

=

A

?

(

R

+

2

)

(

x

?

A

R

)

?

{

x

?

[

A

?

(

R

+

2

)

(

x

?

A

R

)

]

R

}

=

A

?

(

R

2

+

3

R

+

3

)

(

x

?

A

R

)

CR=A-(R+2)(x-AR)-\left \{ x-[A-(R+2)(x-AR)]R \right \}=A-(R^2+3R+3)(x-AR)

CR=A?(R+2)(x?AR)?{x?[A?(R+2)(x?AR)]R}=A?(R2+3R+3)(x?AR)

第四個月:

??①月供利息:

I

=

[

A

?

(

R

2

+

3

R

+

3

)

(

x

?

A

R

)

]

R

=

A

R

?

(

R

3

+

3

R

2

+

3

R

)

(

x

?

A

R

)

I=[A-(R^2+3R+3)(x-AR)]R=AR-(R^3+3R^2+3R)(x-AR)

I=[A?(R2+3R+3)(x?AR)]R=AR?(R3+3R2+3R)(x?AR)

??②月供本金:

C

=

x

?

[

A

?

(

R

2

+

3

R

+

3

)

(

x

?

A

R

)

]

R

=

(

R

3

+

3

R

2

+

3

R

+

1

)

(

x

?

A

R

)

C=x-[A-(R^2+3R+3)(x-AR)]R=(R^3+3R^2+3R+1)(x-AR)

C=x?[A?(R2+3R+3)(x?AR)]R=(R3+3R2+3R+1)(x?AR)

??③剩余本金:

C

R

=

A

?

(

R

2

+

3

R

+

3

)

(

x

?

A

R

)

?

{

x

?

[

A

?

(

R

2

+

3

R

+

3

)

(

x

?

A

R

)

]

R

}

=

A

?

(

R

3

+

4

R

2

+

6

R

+

4

)

(

x

?

A

R

)

CR=A-(R^2+3R+3)(x-AR)-\left \{ x-[A-(R^2+3R+3)(x-AR)]R \right \}=A-(R^3+4R^2+6R+4)(x-AR)

CR=A?(R2+3R+3)(x?AR)?{x?[A?(R2+3R+3)(x?AR)]R}=A?(R3+4R2+6R+4)(x?AR)

……

??從而,可歸納第n個月:

??月供利息:

I

=

A

R

?

(

x

?

A

R

)

∑

m

=

0

n

?

2

C

n

?

1

m

R

n

?

1

?

m

(4)

I=AR-(x-AR)\sum_{m=0}^{n-2}C_{n-1}^mR^{n-1-m} \tag{4}

I=AR?(x?AR)m=0∑n?2?Cn?1m?Rn?1?m(4)

??月供本金:

C

=

(

x

?

A

R

)

∑

m

=

0

n

?

1

C

n

?

1

m

R

n

?

1

?

m

(5)

C=(x-AR)\sum_{m=0}^{n-1}C_{n-1}^mR^{n-1-m} \tag{5}

C=(x?AR)m=0∑n?1?Cn?1m?Rn?1?m(5)

??剩余本金:

C

R

=

A

?

(

x

?

A

R

)

∑

m

=

0

n

?

1

C

n

m

R

n

?

1

?

m

(6)

CR=A-(x-AR)\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m} \tag{6}

CR=A?(x?AR)m=0∑n?1?Cnm?Rn?1?m(6)

??月供本息:

A

?

(

x

?

A

R

)

∑

m

=

0

n

?

1

C

n

m

R

n

?

1

?

m

=

0

??

?

??

x

=

A

R

+

A

∑

m

=

0

n

?

1

C

n

m

R

n

?

1

?

m

(7)

A-(x-AR)\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m}=0\implies x=AR+\frac{A}{\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m}} \tag{7}

A?(x?AR)m=0∑n?1?Cnm?Rn?1?m=0?x=AR+∑m=0n?1?Cnm?Rn?1?mA?(7)

百度方法:

??第n個月的月供情況:

??月供本息:

x

=

A

R

(

1

+

R

)

N

(

1

+

R

)

N

?

1

(8)

x=A\frac{R(1+R)^N}{(1+R)^N-1} \tag{8}

x=A(1+R)N?1R(1+R)N?(8)

??月供本金:

C

=

A

R

(

1

+

R

)

n

?

1

(

1

+

R

)

N

?

1

(9)

C=A\frac{R(1+R)^{n-1}}{(1+R)^N-1} \tag{9}

C=A(1+R)N?1R(1+R)n?1?(9)

??月供利息:

I

=

A

R

(

1

+

R

)

N

(

1

+

R

)

N

?

1

?

A

R

(

1

+

R

)

n

?

1

(

1

+

R

)

N

?

1

(10)

I=A\frac{R(1+R)^N}{(1+R)^N-1}-A\frac{R(1+R)^{n-1}}{(1+R)^N-1} \tag{10}

I=A(1+R)N?1R(1+R)N??A(1+R)N?1R(1+R)n?1?(10)

編程實作(Python)如下:

from scipy.special import comb#組合

def ave_Capital_Interest(Cap,R,N,isOut=False,calType=1):

'''

Parameters

----------

Cap : float;本金/元

R : float;月利率(月息)

N : int;期限/月

isOut : bool;是否輸出月供情況(本金+利息)

calType : int;計算方法(1=自研,2=百度)

Returns

-------

each_CI : 月供本息(按等額本息方式)

totalRepay : 還款總額

totalInterest : 利息總額

'''

each_CI=0.0 #月供本息

# 計算月供本息

if calType==1: #自研方法

sumCR=0.0

for m in range(0,N):

sumCR+=comb(N,m)*(R**(N-1-m))

each_CI=Cap/sumCR+Cap*R

elif calType==2: #百度方法

each_CI=Cap*(R*(1+R)**N)/((1+R)**N-1)

else:

print("請重新選擇計算方法!")

totalRepay=each_CI*N #還款總額

totalInterest=totalRepay-Cap #利息總額

# 計算月供情況(本金+利息)

if isOut:

for m in range(1,N+1):

each_I=Cap*R #月供利息

each_C=each_CI-each_I #月供本金

Cap-=each_C

print("第"+str(m)+"期,"+"月供本金:%.2f"%each_C,"月供利息:%.2f"%each_I,"本金余額:%.2f"%Cap)

return each_CI,totalRepay,totalInterest

2.1.2 實體分析

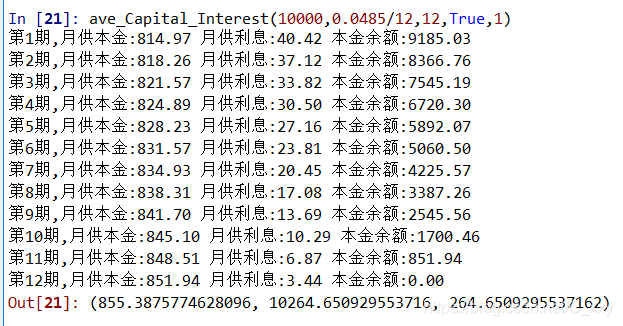

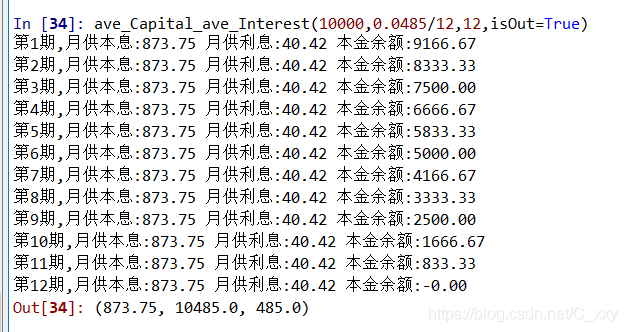

??最近,xy手頭緊向銀行貸款10000元,當前年利率4.85%,貸款期限1年(12個月),那么,xy月還款情況如何?

??呼叫函式:ave_Capital_Interest(10000,0.0485/12,12,True,1),運行結果如下:

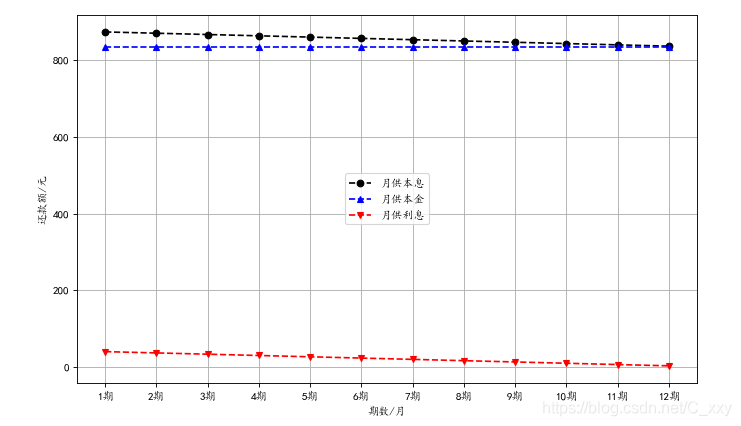

從上圖可輕松獲得“月供本息”、“月供本金”、“月供利息”及“還款總額”等資訊,

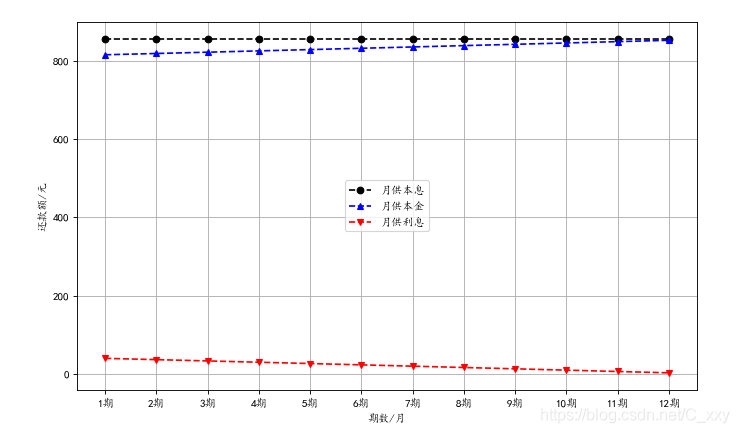

??為分析月供本金、月供利息在月供本息中的占比趨勢,繪制了下圖:

由圖可知,隨著還款進行,月供本金占比越來越大,而月供利息占比越來越小,兩者之和保持不變,

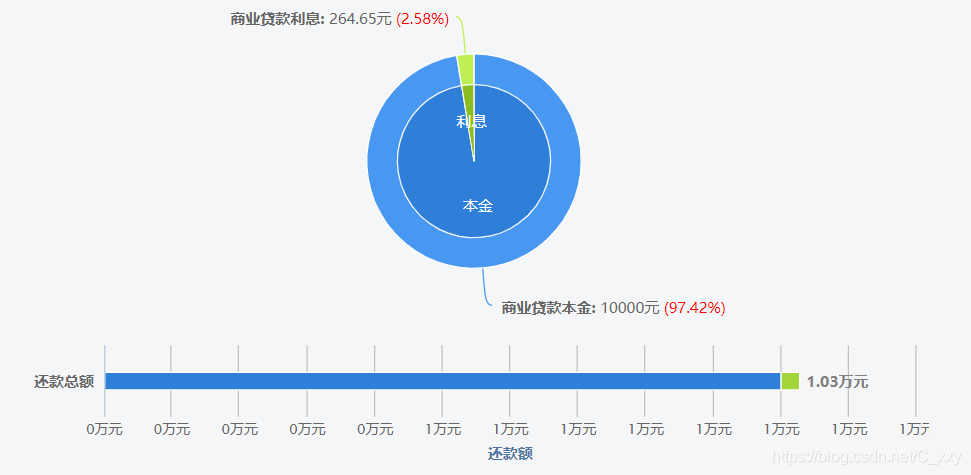

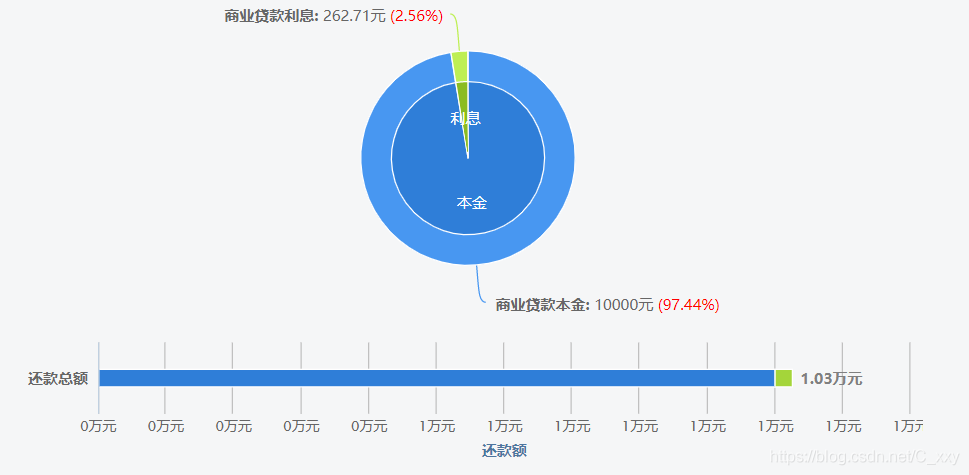

??最后,還款總額中本金、利息各自占比為:

2.2 等額本金的利息

本 金 : A , 月 利 率 : R , 貸 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I

2.2.1 基本原理

??第n個月的月供情況:

??月供本金:

C

=

A

N

(11)

C=\frac{A}{N} \tag{11}

C=NA?(11)

??月供利息:

I

=

[

A

?

A

N

(

n

?

1

)

]

R

(12)

I=[A-\frac{A}{N}(n-1)]R \tag{12}

I=[A?NA?(n?1)]R(12)

??月供本息:

x

=

A

N

+

[

A

?

A

N

(

n

?

1

)

]

R

(13)

x=\frac{A}{N}+[A-\frac{A}{N}(n-1)]R \tag{13}

x=NA?+[A?NA?(n?1)]R(13)

編程實作(Python)如下:

def ave_Capital(Cap,R,N,isOut=False):

'''

Parameters

----------

Cap : float;本金/元

R : float;月利率(月息)

N : int;期限/月

isOut : bool;是否輸出月供情況(本金+利息)

Returns

-------

each_C : 月供本金(按等額本金方式)

totalRepay : 還款總額

totalInterest : 利息總額

'''

each_C=Cap/N #月供本金

totalInterest=0.0 #利息總額

Cap_copy=Cap

for m in range(1,N+1):

each_I=Cap*R #月供利息

totalInterest+=each_I

each_CI=each_C+each_I #月供本息

Cap-=each_C

if isOut: #輸出月供情況

print("第"+str(m)+"期,"+"月供本息:%.2f"%each_CI,"月供利息:%.2f"%each_I,"本金余額:%.2f"%Cap)

totalRepay=Cap_copy+totalInterest #還款總額

return each_C,totalRepay,totalInterest

2.2.2 實體分析

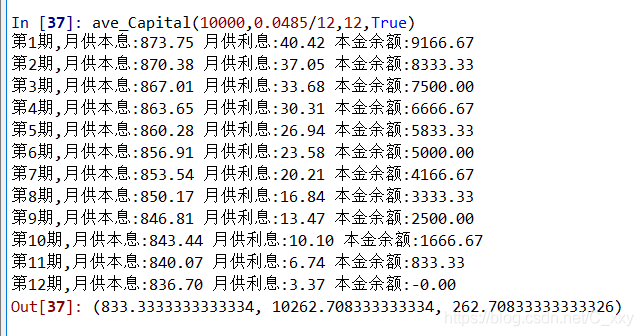

??問題同等額本息,呼叫函式:ave_Capital(10000,0.0485/12,12,True),運行結果如下:

從上圖可輕松獲得“月供本息”、“月供本金”、“月供利息”及“還款總額”等資訊,

??為分析月供本金、月供利息在月供本息中的占比趨勢,繪制了下圖:

由圖可知,第一個月的還款額最多,然后逐月減少,越還越少!此外,月供本金保持不變,

??最后,還款總額中本金、利息各自占比為:

2.3 等本等息的利息

本 金 : A , 月 利 率 : R , 貸 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I 本金:A,月利率:R,貸款期限:N(月);月供本息:x,月供本金:C,月供利息:I

2.3.1 基本原理

??第n個月的月供情況:

??月供本金:

C

=

A

N

(14)

C=\frac{A}{N} \tag{14}

C=NA?(14)

??月供利息:

I

=

A

R

(15)

I=AR \tag{15}

I=AR(15)

??月供本息:

x

=

A

N

+

A

R

(16)

x=\frac{A}{N}+AR \tag{16}

x=NA?+AR(16)

編程實作(Python)如下:

def ave_Capital_ave_Interest(Cap,R,N,isOut=False):

'''

Parameters

----------

Cap : float;本金/元

R : float;月利率(月息)

N : int;期限/月

isOut : bool;是否輸出月供情況(本金+利息)

Returns

-------

each_CI : 月供本息(按等本等息方式)

totalRepay : 還款總額

totalInterest : 利息總額

'''

each_C=Cap/N #月供本金

each_I=Cap*R #月供利息

each_CI=each_C+each_I #月供本息

Cap_copy=Cap

if isOut: #輸出月供情況

for m in range(1,N+1):

Cap-=each_C

print("第"+str(m)+"期,"+"月供本息:%.2f"%each_CI,"月供利息:%.2f"%each_I,"本金余額:%.2f"%Cap)

totalRepay=each_CI*N #還款總額

totalInterest=totalRepay-Cap_copy #利息總額

return each_CI,totalRepay,totalInterest

2.3.2 實體分析

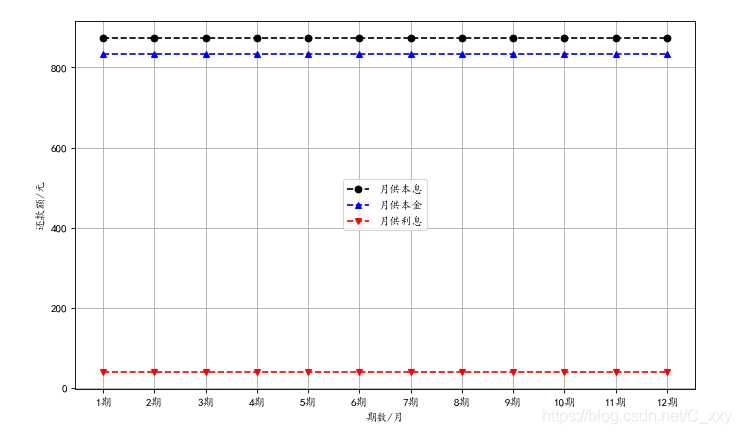

??問題同等額本息,呼叫函式:ave_Capital_ave_Interest(10000,0.0485/12,12,isOut=True),運行結果如下:

從上圖可輕松獲得“月供本息”、“月供利息”及“還款總額”等資訊,

??為分析月供本金、月供利息在月供本息中的占比趨勢,繪制了下圖:

由圖可知,等本等息法月供本金相同、月供利息相同,并且兩者占比也保持不變,

??綜上所述,①等本等息還款法最坑,其利息總額約485元,遠大于等額本息(264.65元)和等額本金(262.71元)的利息,②等額本息每月還款額相同,方便安排收支,適合經濟條件不允許前期還款投入過大但收入處于穩定狀態的借款人,缺點是利息總額較多,不合適提前還款,③等額本金相對于等額本息的總利息較少,還款金額每月遞減,由于前期償還的本金比例較大,利息比例較少,所以很適合提前還款,缺點是前期還款壓力較大,須有一定經濟基礎,能承擔前期較大的還款壓力,

3 公積金

3.1 公積金的概念

??住房公積金,是指國家機關、國有企業、城鎮集體企業、外商投資企業、城鎮私營企業及其他城鎮企業、事業單位、民辦非企業單位、社會團體及其在職職工繳存的長期住房儲金,簡而言之,公積金即是一筆和房子有關的錢,

??除了常見的貸款買房,其實公積金用處很多:

- 公積金貸款

- 支付房租

- 父母給子女購房

- 裝修房子

- 支付醫療費用

- 特殊情況全額提取

??目前,每月個人和單位按“繳費基數”的 5%-12% 各交一半(1:1)進入我們的公積金賬戶,繳費基數越大,繳費比例越高,你存下的公積金就越多(這取決于你的單位是否慷慨),

??如在杭州修得996福報的xy,公積金繳費基數為8000元,自己和公司各按12% 繳納,那么,xy每月繳納公積金:

8000

×

12

%

×

2

=

1920

元

8000\times12\% \times 2=1920元

8000×12%×2=1920元,

3.2 公積金貸款

??公積金貸款與商業貸款的利率相差很大,以 5 年以上貸款為例:

公積金貸款利率:3.25%

商業貸款利率:4.85% 以上(目前平均5.52%)

??以貸款100萬、期限30年為例(按等額本息方式)———公積金貸款比商業貸款節省約48萬利息,省出一輛寶馬5系!

| 貸款型別 | 公積金貸款 | 商業貸款 |

|---|---|---|

| 貸款利率 | 3.25% | 5.52% |

| 月均還款 | 4352.06元 | 5690.44元 |

| 利息總額 | 566742.75元 ≈ 56.7萬 | 1048560.07元 ≈ 104.9萬 |

| 還款總額 | 1566742.75元 ≈ 156.7萬 | 2048560.07元 ≈ 204.9萬 |

【計算方法請參考

2.1

2.1

2.1節】

??另外,公積金貸款雖便宜,但并非你想借多少就能借多少,首先,貸款會有最高額度限制,如以下的一些城市:

| 地區 | 個人 | 家庭 |

|---|---|---|

| 北京 | 120萬 | 120萬 |

| 上海 | 50萬 | 100萬 |

| 廣州 | 60萬 | 100萬 |

| 深圳 | 50萬 | 90萬 |

??而具體到你自己能借多少錢,則需以另一公式計算:

可

貸

款

額

度

=

公

積

金

賬

戶

余

額

×

8

+

月

繳

金

額

×

退

休

前

剩

余

月

數

(17)

可貸款額度=公積金賬戶余額 × 8 + 月繳金額 × 退休前剩余月數 \tag{17}

可貸款額度=公積金賬戶余額×8+月繳金額×退休前剩余月數(17)各城市的計算方法大同小異,假設30歲的xy在廣州上班,每月繳納公積金1920元,賬戶余額6萬元,距離退休(60歲)還有360個月,那么,xy的貸款額度:

6

萬

×

8

+

1920

×

360

=

117.12

萬

6萬\times 8+1920 \times 360=117.12萬

6萬×8+1920×360=117.12萬,再顧及廣州限額60萬,所以xy最多也只能貸60萬,

3.3 公積金貸款常見問題

??1. 公積金可以用來交首付嗎?

??答:公積金一般是不能拿來交首付的,而是要先買房再“報銷”,如果你不夠錢交首付,可以先問親戚朋友借錢,等拿到購房合同、購房發票后,去公積金中心申請提取賬戶余額,再把錢還上,

??2. A城市交的公積金,可在B城市貸款嗎?

??答:目前有小部分城市的公積金支持異地貸款:北京、上海、廣州、深圳、重慶、天津、哈爾濱、太原、石家莊、成都、海南省、烏魯木齊、貴陽、西寧、杭州、銀川、廈門、福州,18 個城市實作全國范圍內的異地貸款,也有的城市支持省內異地貸款,像廣州繳的公積金可在佛山、中山、東莞、惠州、清遠、韶關,這 6 個城市使用,

??3. 公積金貸款能貸幾次?

??答:對于大多數城市,每人均有兩次公積金貸款的機會;但第 2 次使用之前,需要先把之前的貸款還清,此外,第二次使用公積金貸款的首付和利率會高一些,例如廣州要求首付不低于 50%,利率不低于基準利率的1.1倍,除此之外,一般需要連續繳納公積金6個月,或者累計繳納 1 年,這樣才有貸款的資格,如果因離職出現公積金斷繳的話,可以在找到作業之后,由新公司幫忙補繳,具體操作要以當地政策為準,

參考文獻

- 百度百科:等額本息

- 知乎博文:如何使用公積金貸款買房

- 知乎博文:民間借貸中常說的“2分利”,算不算高息?

- 知乎博文:怎么計算銀行貸款利息,計算公式有哪些?

- 網路工具:房貸計算器(2020)

- CSDN博客:CSDN博客書寫(Markdown編輯器)常用語法

轉載請註明出處,本文鏈接:https://www.uj5u.com/qianduan/46075.html

標籤:其他