投資品

首先,保險最重要的是保障作用,

合理配置適合我們自己的保險,能讓我們即沒有過大的經濟壓力,也讓以后的生活無后顧之憂~

但切記,買保險不要盲目,因為里面坑太多,

一定要自己經過學習,學明白了,懂得每種保險的要義,再去購買,

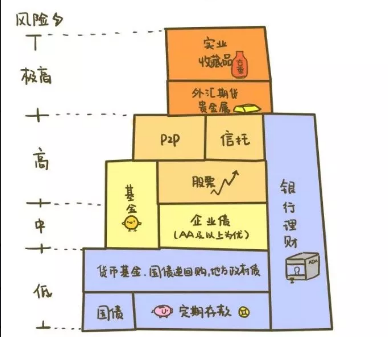

我們來看一張圖

這張圖叫理財金字塔,從金字塔的底端到頂端,分布著不同的投資品,

越往上走,投資品的潛在風險越高、可能獲得的收益也就越高,

從最底端的國債、定期存款到最頂端的實業收藏品,基本涵蓋了市面上我們常見的投資品型別,

我們可以看到:

低風險:定期存款、國債、貨幣基金、國債逆回購、地方政府債,部分銀行理財;

中等風險:企業債(AA級以上為優),部分基金,部分銀行理財;

高風險:部分基金、股票、P2P、信托、部分銀行理財、外匯、期貨、貴金屬、實業、收藏品等,

一一解釋一下:

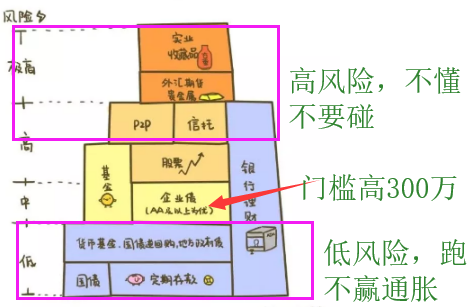

信托(門檻100萬)、外匯期貨,貴金屬,收藏品,都是屬于比較高風險的,門檻高,

P2P:高風險 ,3000多家出問題或跑路了,本金和利息都收不回來,

P2P缺少嚴格的監管 投資要謹慎謹慎再謹慎,如果有人告訴你P2P有15%收益還完全沒有風險,不要碰!

大家千萬不要用超過你可以投資資金的30%投資這個平臺,

而且投資之前需要考察平臺整個運營的情況和金融風控,或者有大公司做后盾,

銀行理財產品,風險跨度很大,從低到高都有,

一般是5萬門檻,而且分為銀行本身發行的和第三方發行,銀行代銷的,

所以投資銀行理財產品,一定要看清楚產品說明書,募集資金的投向和期限是多少天?收益的方式?保本的保利的?保本浮動利息還是不保本不保收益?等等,不要看到銀行就是以為是低風險哦,

另外,銀行理財另一個缺點是,手續費非常的高,

股票,股票在理財金字塔中屬于高風險位置,對于很多買股票的人來說,股票僅僅意味著買入時輸入的那串六位數代碼,

但實際上,這六個數字背后代表的可是一家一家上市公司,當你買入一家上市公司的股票時,就說明你已經成為這家上市公司的股東,是主人之一,公司的股票跌,你會虧損,公司的股票漲,你能享受這上漲的收益,有些上市公司還會定期給股東分紅,

和債券不一樣,當你買入公司債券時,你成為公司的債主,公司有義務還你本金和利息,但是你沒辦法享受公司成長所帶來的收益,

買了公司的股票,公司沒有義務在股票虧損時還你的錢,但是你也有機會享受一家優質公司不斷發展壯大程序中帶來的高收益,

基金種類很多,中高低都有,貨幣基金屬于低風險,債券基金屬于中風險,股票型基金屬于高風險,

貨幣基金(如余額寶 ),特點是安全,流動性好,

地方政府債,企業債需要考察借款方,還錢能力,利息以及借款時間,AAA級以上的企業債門檻是300萬,

國債逆回購風險極低,流動性好,門檻也較低;只能在證券市場內才能回購(需要去證券公司開戶),

國債具有國家信用,風險極低或者是無風險 ,

定期存款也是風險極低或無風險,所以說如果有人推薦投資品收益高于國債,而說無風險,需要提高警惕,

其實通過分析,我們認識到市場上常見的投資品,更明白想要長期跑贏通貨膨脹,只懂把錢存銀行、買余額寶是遠遠不夠的,排除高風險和低收益,想要通過投資理財跑贏通脹,我們普通人可以選擇的投資品就是基金和股票了,

注意

在理財投資的程序中,我們往往過于看重收益,卻忽視風險,其實風險和收益是密不可分的

這里有3句話,描述了風險和收益之間的關系,請大家一定要記住:

(1)低風險不一定等于低收益,

如果你有耐心,等待一個投資品足夠低估然后買入,往往風險很低,還能給你帶來足夠的回報,

當然,尋找這種投資品是需要知識和方法的,

(2)高風險不一定等于高收益,

2017年6月,“IGOFX”崩盤,這個號稱“躺著賺美金”的所謂外匯交易平臺,讓近40萬投資者損失近300億人民幣,

它宣稱一年可以獲得7倍、兩年可以獲得66倍的收益,再加入傳銷分成的機制,很快就吸引了大批投資者,

投入1萬,一年變7萬,兩年變66萬,介紹新人在平臺投資還能分成,稍微具備一些理財投資常識的人,都知道這是不可能發生的事,

可是短期內暴富的傭訓+包裝得高大上的網站+朋友親戚信誓旦旦的承諾+前期分紅,讓很多人在對外匯、對該平臺一無所知的情況下逐步投入了辛苦攢下的積蓄,

這種隨時可能跑路的高風險投資,并不能帶給你一年7倍、兩年66倍的高收益,

很多時候,你盯著高收益,但是別人卻盯著你的本金,

(3)低收益不一定等于低風險,

前納斯達克主席伯納德·麥道夫的龐氏騙局,承諾收益率年化10%;

2015年底被立案調查的E租寶,承諾收益也僅僅只有9-11%,

很多小伙伴落入騙局,是相信這么低的收益率可以通過很多方法實作,所以應該很安全,然而,正是這種思維盲區,會讓人落入陷阱而不自覺,

我們大部分人,都是普通老百姓,掙的錢可都是自己付出時間和精力換回來的工資,

正因為掙錢不易,在理財投資之前才更要明白,理財投資首要目的是保護好自己的錢包,不要讓騙紙輕易得逞;不能盲目投資,否則會虧損掉自己辛苦積攢的本金,

在滿足了這兩點的基礎上,我們再來談賺錢的事情吧,

我們通過學習和實戰,其實就會發現可怕的永遠只是未知,

國債逆回購

1.下面,來給大家介紹一個特別適合小白練手的投資品——國債逆回購,

國債逆回購的知名度雖然不高,其實它特別適合初學投資理財的童鞋來練手,最適合薅羊毛賺點兒零花錢了,

比如,在一年的特殊的時間節點,有時會達到20%-30%的年化收益率,2016年9月29日,上交所1天期國債逆回購利率盤中突破了45%,有沒有很逆天的感覺?

那我們再來復習一下逆回購是什么鬼,

國債逆回購,其實說白了就是借錢給別人,是一種短期貸款,個人把自己的資金借出去,獲得固定的利息收益;借款人(一般都是大企業)用自己的國債(或達到一定評級的債券)作為抵押獲得這筆借款,到期后還本付息,

買國債逆回購的都是公司行為,短期過夜拆借,實際借款數額很大,正回購門檻300萬起,也就是說向你抵押國債借錢的人,至少都有300萬的資產,

這里國債其實是個抵押品,大家知道國債的風險是很低的,所以用國債作抵押也是很安全的,

那么為什么有企業會花高利息來借錢呢?

當市場缺錢(銀行系統沖業績、企業公司短期拆借)的時候,企業就會在各種渠道通過高額利息來借錢,國債逆回購就是其中一個渠道,

2.我們來看看它的優點:

①安全,不虧本:進行國債逆回購,在你和借款人之間,既有債券的抵押,中間還有中國證券登記結算有限公司(簡稱中登公司,類似于證券交易所的角色)在監督管理,如果借款人還不出來錢,中登公司會幫你把錢要回來;

②低風險高收益:逆回購的收益率跟市場的資金面有關,資金面越緊張,市場越需要錢,逆回購的收益率越高;

③操作方便:有股票賬戶就可以直接賣,輸入代碼即可,操作快捷,到期資金自動到賬;

④手續費低,

3.講完它的優點,我們再來看看適合哪些人群,

①只會存銀行、余額寶,但又想獲得高收益的人(有沒感覺這是在說當初的自己啊?);

②股民(我們股市里的錢,白白放著也是沒有收益的,但是通過一天逆回購,過夜有收益,第二天錢還能用來買股票);

③家中有閑錢的人;

④剛剛下水十分新鮮,手癢癢的投資新手,基金股票還不會,來點逆回購解解手癢~

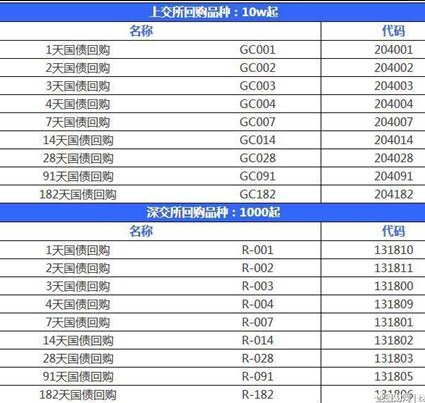

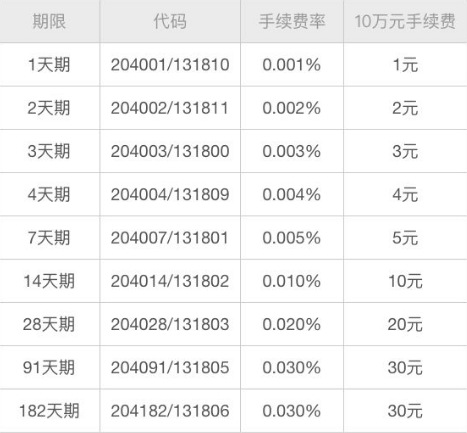

4.國債逆回購的品種一共有18種,滬、深兩市各9種,具體品種如下圖:

滬市為國債逆回購,深市為企業債逆回購,

我們要記住的是,借1天就是一天逆回購,借7天就是七天逆回購,目前市場上成交較活躍的是1天、3天、7天等短期性產品,

另外,滬深兩市的購買門檻區別很大,

滬市比較高:1000元為1手,100手起,也就是說操作一次至少需要10萬元,如果想多賣,要按照10萬的整數倍來加數額,20萬、30萬…最高不超過1000萬,

深市親民很多:100元為1手,10手起,如果想多賣,要按照1000的整數倍來累加,2000、3000…上不封頂,

國債逆回購的交易時間和股票一樣,只能開市時間進行,即在每周一到周五上午時段9:30-11:30,下午時段13:00-15:00,國家法定節假日不可以操作,

借出去的錢什么時候回來呢?逆回購資金的到賬日是T+1,提現日是T+2,以逆回購1天為例,當天買入,下一個交易日開盤前到賬,也就是說不會影響股民第二天的股票交易,再下一個交易日可以提現轉出到自己銀行卡上,

注意:一般周末不開市,到賬的日期就要順延!比如你要是周五買1天的逆回購,那就要到下周一錢才會回到你的賬戶~如果要取現則是要等到下周二,

費用

接下來介紹一下交易的費用,逆回購也是有手續費的,不過非常低,每10萬元收費1-30元,一千塊錢,只需要0.01-0.3元手續費,具體收費標準如下表:

是不是感覺收益不算太高呢?這是由短期內的資金需求決定的,平日收益并不會太出彩, 但在一些特殊的時間,比如市場很缺錢的時候,能夠達到年化20%甚至更多的收益,雖然只能短短的賺一兩天的錢,但是也是一種很好的現金管理工具,

那什么時候收益會比較高呢?

1、從一年時間來看,月末、季末、年中、年終錢荒的時候,利率會飆升,

2、從一周來看,周四的利率會比較高,

3、從一天時段來看,每天開盤半小時,是操作好機會,就是9點半到10點,

這里有一點要注意,要慎重考慮交易長時間的逆回購,因為一旦成交,不到期錢是拿不出來的,

這點不同于銀行的定期存款哈,定期存款如果你確實急需,又肯承擔定期利息的損失,還是可以提前取出來的,

操作逆回購,首先要具備兩個條件:①在券商開戶,②最少有1000.10元在賬戶(0.10元是交易手續費),

我們來看看國債逆回購的收益是怎么計算的:收益=交易金額收益率計息天數/365

這個公式大家應該很好理解吧,因為利率都是年化利率,所以都要除以365天哦

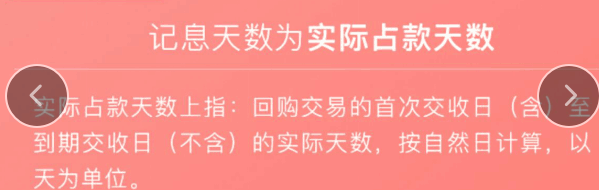

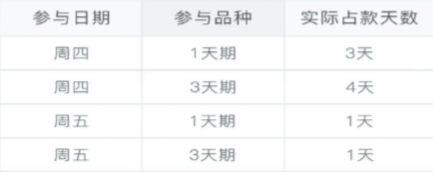

重點講解一下計息天數,這個計息天數,是按照實際資金占用天數來算的,

剛剛我們說了,國債逆回購是要多等一個交易日才能提現的,對吧?

這就很容易尷尬了,如果周五到賬,那么下周一才能提現,那不是很浪費嗎? 別擔心哦,國家很為我們普通投資者考慮,利息按照實際占用天數計算,也就是說就算1天的,遇到周末,就按照3天算利息哦,

具體操作演示

好了,國債逆回購的基礎知識就介紹到這里,下面具體的操作方法:

以華泰證券手機APP操作界面演示:

選單欄交易界面有個【國債理財】就是逆回購啦,點進去【查看所有國債理財產品】

進去之后,我們會看見所有深圳交易所的國債理財產品,我們重點看第一列、第二列、第五列,

解釋一下

第一列:產品名稱,可以看出資金占用天數,舉例R-001,資金占用1天,R-028資金占用28天,

第二列:年化收益率,就是指當前市場給出來的利息,這個利息是變化的,根據市場的資金需求變化,

例如: 截圖所示,把錢借出去1天利息是3.3%,把錢借出去28天,利息是3.8%,

第五列,是計息天數,這個很好理解,R-001,錢借出去一天,給你一天利息,R-002,錢借出去兩天給你兩天利息,以此類推,

以2018年5月14日操作逆回購的流程截圖給大家示范一下,

這套圖截圖時間離現在有點久,但是操作流程都是一樣,

下單時是什么利率,那么資金占用的時間內都是這個利率,俗話說固定利息,那就是說,你可以理解為【保本保息】,

你收益是多少,下單那一刻就決定了,手續費7分錢,

逆回購講到這里,小伙伴會可能會想,收益也不高嗎,才3.2%,比余額寶好不了多少呢,

這里教大家一個辦法,讓逆回購年化收益率超過4.0%,也不比銀行理財差了吧,

大家要注意,很多銀行理財產品說的是【預計收益率】,言外之意不保證能達到,而有的產品還不保本,只告訴你投資有風險是高、中、低,

具體是什么操作呢?其實很簡單,咱們前面已經講了,經過對歷史資料的分析:在年末、季度末、月末,逆回購收益會高,我們可以抓住這個特點,達到收益最大化

時間收益組合策略

這個組合就是【 R-001 、R-002、R-003】和【R-014、R-028】,的時間組合,

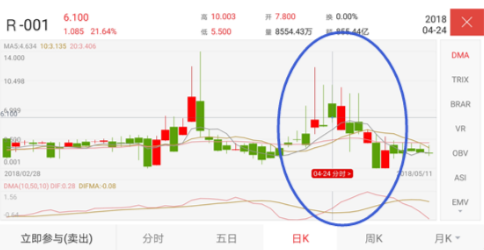

簡單舉個在4月末份操作的例子

每接近月末年化收益率都會上漲,在4月20日-4月27日連續7天只參與R-001,為什么呢,可以從圖中看出,這幾天年化收益率都能到達6%,最高到達12%,在4月26日當天最高9%,但是28日馬上就要放假了,到下個月利率又會降低,

所以4月27日當天個時候參與R-028,當天R-028最高在4.46%

你不一定非在高點賣出,誰也不知道高點在哪里,只要收益率4%以上賣出,就已經超過余額寶了,

當時的收益截圖

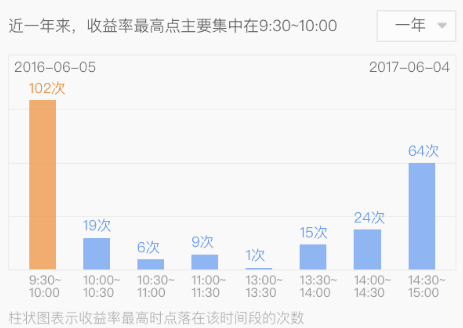

我們不知道當天逆回購高點在什么時候,經過資料回測,大家可以看出高點一般在早上10點之前,和下午2點之后,那么你就大概這個時間看看就可以了,不需要總盯盤,

以上就是利用最簡單的國債逆回購理財產品,根據市場的規律分析+策略,達到收益的最大化的方法,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/182443.html

標籤:其他

上一篇:投資小故事