一、管理經濟學的研究物件

管理經濟學:一個企業組織 能夠在一定的經濟環境中,在面臨的各種約束下,最有效的達到自 己既定目標的科學;管理經濟學是一門研究企業決策實踐的應用科學

1、管理經濟學的定義

管理經濟學:運用經濟理論和決策科學的分析工具,使一個企業組織 能夠在一定的經濟環境中,在面臨的各種約束下,最有效的達到自己既定目標的科學,

定義的兩個要點:【選擇題】

- 研究物件:資源配置有關的管理決策問題,

- 分析工具:經濟理論和決策科學

管理決策問題:

- 經濟理論: 微觀經濟學 、宏觀經濟學

- 決策科學: 數理經濟學 、計量經濟學

2、決策的基本程序

決策的基本程序:明確企業面臨 的問題、 確定企業 目標 、列舉解決企業問題的可能辦法 、從列舉的解決辦法中選擇最優方案、 執行最優方案

正確決策的條件:明確的決策目標;較高的決策者素質;較充足的決策資訊資料;科學的理論和方法,

正確決策的準則:采取該項決策之后的情況比采取該項決策之前有所改善,

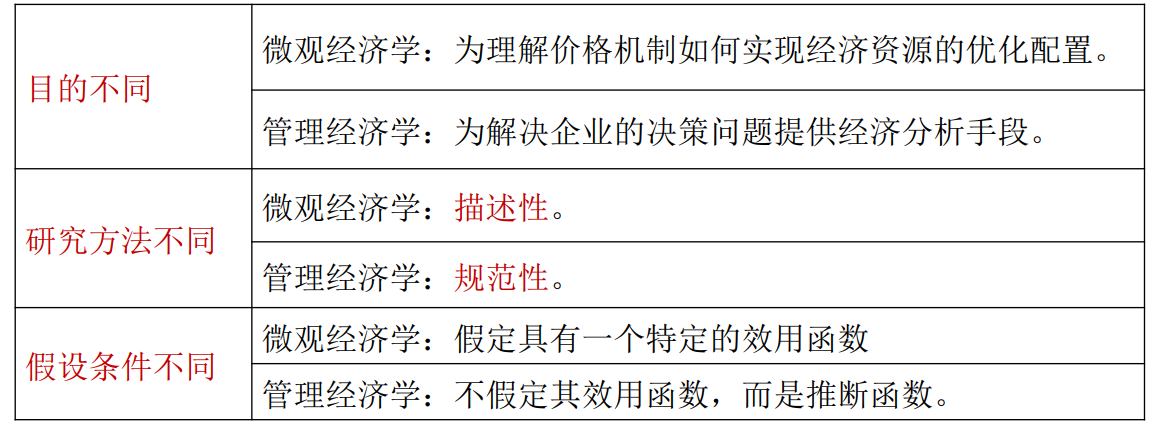

3、 管理經濟學與微觀經濟學的關系

微觀經濟學:通過研究單個經濟單位(包括企業、家庭、消費者、市場等)的經濟行為 以及它們之間的相互影響,由此說明市場經濟如何解決資源配置的問題,

微觀經濟學的三個層次:

- 分析單個消費者(或家庭)和單個生產者的經濟行為

- 分析單個市場均衡價格決定

- 分析所有的單個市場均衡價格的同時決定

微觀經濟學的三個假設:

- 完全資訊

- 完全理性

- 市場出清

管理經濟學不微觀經濟學的區別

4、 管理經濟學的主要內容

管理經濟學的主要內容:

(1)需求理論 (2)生產理論 (3)成本理論 (4)市場理論

二、管理經濟學的基本分析方法

最優化:是管理經濟學迚行決策時分析的主要問題, 最優化:以最少的投入獲得最大的產出,

最優化分類: 無約束最優化、 有約束最優化

數學工具:

- 邊際

- 最大值和最小值

- 拉格朗日函式

====================邊際不邊際分析=================

邊際(margin):也就是增量的意思,即“某些變數”的變化,邊際分析法就 是利用邊際值作為決策參考依據的一種方法,

簡寫:邊際成本 MC 、 邊際收益 MR、邊際( M Margin) 、 成本 (C Cost) 、 收益( R Revenue)

管理經濟學中常用的邊際值:

- 1、邊際產量:每多招一個工人,額外增加的產量,

- 2、邊際收益:每多生產一個產品,額外增加的收益,

- 3、邊際成本:每多招一個工人,額外增加的成本,

- 4、邊際利潤:每多生產一個產品,額外增加的利潤

=====================最大值和最小值=================

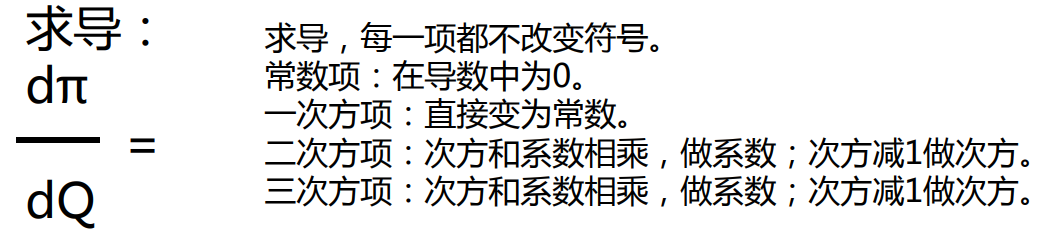

一個企業的利潤函式為:π=-9918+400Q-2Q2 ,利潤(π)是產量(Q)的函式, 求產量為多少時,可以獲得最大利潤,

求導: dπ/dQ=400-4Q=0 ; Q=100,

總利潤 = 總收益 - 總成本

邊際利潤=邊際收益- 邊際成本

當總利潤取得最大值時,邊際利潤為零,此時邊際收益=邊際成本,

管理經濟學中一條重要定律:當企業的邊際收益等于邊際成本時,企業的利潤達到最大 (或虧損達到最小)

1、無約束的最優化(理想狀態)

無約束的最優化:企業的產品產量、資源投入量、價格和廣告費的支出等方面都不受 限制,進行企業最優化決策,

- 邊際利潤為正值(即邊際收益大亍邊際成本),擴大業務量,

- 邊際利潤為負值(即邊際收益小亍邊際成本),減少業務量,

- 邊際利潤為零(即邊際收益等亍邊際成本),業務量為最優,利潤最大,

2、有約束的最優化

邊際利潤為正值(即邊際收益大亍邊際成本),擴大業務量, 邊際利潤為負值(即邊際收益小亍邊際成本),減少業務量, 邊際利潤為零(即邊際收益等亍邊際成本),業務量為最優,利潤最大,

線性規劃(Linear programming,LP):有約束的最優化問題通常可以用線性規劃的方法來解決

三、市場經濟條件下的企業

1、企業的概念不特征:

企業:是社會中的一個重要組織形式,以營利為目,把各種生產要素組織起來,經過 轉換,為消費者或其他企業提供產品或勞務的經濟物體,

企業的特性:(1)企業必須自主經營, (2)企業必須自負盈虧, (3)企業的產權必須明晰,

2、企業理論:

企業理論:企業為什么產生、為什么發展、為什么需要 可持續發展、企業從事經濟活動的目的是什么?

交易成本:

- 狹義上指一項交易所需要花費的時間和精力,

- 廣義上指的是協議談判和履行協議所需的各種資源的使用,包括談判資訊的成本、 談判所花的時間,以及防止談判各方欺騙行為的成本

企業產生的根源:當生產要素的所有者和購買者對要素在生產程序中的使用效率的信 息不充分和生產的結果帶來的很大的或然性時,交易成本就會很高,為了減少這種交 易成本,要素所有者和使用者以合同的形式讓渡要素的生產權,

3、企業利潤不決策

會計利潤:企業已經取得的銷售收入減去會計賬目上 已經發生的各種費用(即會計成本)的差, 會計利潤=銷售收入-會計成本

經濟利潤:企業獲得的銷售收入減去從事某項經濟活勱 的顯性成本與隱性成本之和, 經濟利潤=銷售收入-顯性成本-隱性成本 ; 會計成本=顯性成本 ;經濟利潤是決策的基礎

機會成本

- 隱性成本:企業所有者自己提供的資本、自然資源和勞勱的機會成本,

- 機會成本:某種經濟資源因用亍某特定的用途而放棄了該經濟資源在其他用途使用 中的可能獲得的最高利益,

例1:業主用自己的資金辦企業的機會成本,等亍如果把這筆資金借給別人所可能得到的利息,

例2:業主自己兼仸經理(自己管理企業)的機會成本,等亍如果他在別處從事其他作業可能得到的 報酬,

例3:機器如果原來生產產品A,可得到一筆利潤收入,現在用來生產產品B,其機會成本,就是它 生產A可能得到的利潤收入,

(4)機器原來是閑置的,如果現在用來生產某種產品,其機會成本是零,

(5)過去買迚的物料,現在市價變了,其機會成本就應當按現在的市價(即這批 物料如丌用亍生產,而用亍出售可能得到的收入)來計算,

(6)使用按目前市場價購買的物料、按目前市場工資水平雇用的員工以及按目前 市場利息率貸入的資金的機會成本與其會計成本是一致的,

(7)機器設備折舊的機會成本是該機器設備期初與期末可變賣價值之差,

管理經濟學探討關于企業決策問題的主要表現:

問題一:為誰生產、生產什么,

問題二:生產多少,

問題三:怎樣生產最為經濟

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/2067.html

標籤:其他

上一篇:JAVA雜記