ADSP重點習題

- 第四章

- 知識點:

- 平穩隨機信號的自相關估計

- 平穩信號的功率譜估計

- 周期圖法

- Blackman-Tukey法

- Welch-Bartlett法

- 第五章

- 習題5.4

- 習題5.24

- 習題5.25

- 習題5.27

- 知識點

- 最佳信號估計

- 線性均方誤差估計

- 最佳有限脈沖回應濾波器

- 線性預測

第四章

知識點:

平穩隨機信號的自相關估計

對于一個平穩程序

x

(

n

)

x(n)

x(n),最廣泛使用的

r

x

(

l

)

r_{x}(l)

rx?(l)的估計量是采樣自相關序列,如下式:

r

^

x

(

l

)

=

{

1

N

∑

n

=

0

N

?

l

?

1

x

(

n

+

l

)

x

?

(

n

)

0

≤

l

≤

N

?

1

r

x

?

^

(

?

l

)

?

(

N

?

1

)

≤

l

≤

0

0

其

他

\hat{r}_x(l)=\left\{ \begin{array}{lr} \frac{1}{N}\sum_{n=0}^{N-l-1}x(n+l)x^{*}(n) & 0 \le l \le N-1 \\ \hat{r_x^{*}}(-l) & -(N-1) \le l \le 0\\ 0 & 其他 \end{array} \right.

r^x?(l)=????N1?∑n=0N?l?1?x(n+l)x?(n)rx??^?(?l)0?0≤l≤N?1?(N?1)≤l≤0其他?或等價于:

r

^

x

(

l

)

=

{

1

N

∑

n

=

l

N

?

1

x

(

n

)

x

?

(

n

?

l

)

0

≤

l

≤

N

?

1

r

x

?

^

(

?

l

)

?

(

N

?

1

)

≤

l

≤

0

0

其

他

\hat{r}_x(l)=\left\{ \begin{array}{lr} \frac{1}{N}\sum_{n=l}^{N-1}x(n)x^{*}(n-l) & 0 \le l \le N-1 \\ \hat{r_x^{*}}(-l) & -(N-1) \le l \le 0\\ 0 & 其他 \end{array} \right.

r^x?(l)=????N1?∑n=lN?1?x(n)x?(n?l)rx??^?(?l)0?0≤l≤N?1?(N?1)≤l≤0其他?需要注意的是,除了觀察資料

x

(

n

)

0

N

?

1

{x(n)}^{N-1}_0

x(n)0N?1?外沒有更進一步的資訊,因此當

∣

l

∣

≥

N

|l| \ge N

∣l∣≥N時,

r

x

(

l

)

r_x(l)

rx?(l)的合理估計是不可能得到的,

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)的均值:

E

{

r

^

x

(

l

)

}

=

1

N

r

x

(

l

)

r

w

(

l

)

E\{ \hat{r}_x(l) \}=\frac{1}{N}r_x(l)r_w(l)

E{r^x?(l)}=N1?rx?(l)rw?(l)其中:

r

w

(

l

)

=

w

(

l

)

?

w

(

?

l

)

=

∑

n

=

?

∞

∞

w

(

n

)

w

(

n

+

l

)

r_w(l)=w(l)*w(-l)=\sum^{\infty}_{n=-\infty}w(n)w(n+l)

rw?(l)=w(l)?w(?l)=∑n=?∞∞?w(n)w(n+l),是一個視窗序列的自相關,對于矩形窗:

r

w

(

l

)

=

w

B

(

n

)

=

{

N

?

∣

l

∣

∣

l

∣

≤

N

?

1

0

其

他

{r}_w(l)=w_B(n)=\left\{ \begin{array}{lr} N-|l| & |l| \le N-1 \\ 0 & 其他 \end{array} \right.

rw?(l)=wB?(n)={N?∣l∣0?∣l∣≤N?1其他?

因此有:

E

{

r

^

x

(

l

)

}

=

1

N

r

x

(

l

)

w

B

(

n

)

=

r

x

(

l

)

(

1

?

∣

l

∣

N

)

w

H

(

n

)

E\{ \hat{r}_x(l) \}=\frac{1}{N}r_x(l)w_B(n)=r_x(l)(1-\frac{|l|}{N})w_H(n)

E{r^x?(l)}=N1?rx?(l)wB?(n)=rx?(l)(1?N∣l∣?)wH?(n)從式中可以看出

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)不等于實際的

r

x

(

l

)

r_x(l)

rx?(l),因此上面的自相關估計為有偏估計,但是當

N

→

∞

N \to \infty

N→∞時,

E

{

r

^

x

(

l

)

}

→

r

x

(

l

)

E\{ \hat{r}_x(l) \} \to r_x(l)

E{r^x?(l)}→rx?(l),所以

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)是一個漸近無偏估計量

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)的方差:

一個對

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)的協方差的近似式為:

c

o

v

r

^

x

(

l

1

)

,

r

^

x

(

l

2

)

?

1

N

∑

l

=

?

∞

∞

[

r

x

(

l

)

r

x

(

l

+

l

2

?

l

1

)

+

r

x

(

l

+

l

2

)

r

x

(

l

?

l

1

)

]

cov{\hat{r}_x(l_1),\hat{r}_x(l_2)}\simeq \frac{1}{N}\sum_{l=-\infty}^{\infty}[r_x(l)r_x(l+l_2-l_1)+r_x(l+l_2)r_x(l-l_1)]

covr^x?(l1?),r^x?(l2?)?N1?l=?∞∑∞?[rx?(l)rx?(l+l2??l1?)+rx?(l+l2?)rx?(l?l1?)]易得:當

N

→

∞

N \to \infty

N→∞時,

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)方差趨于0,當

∣

l

∣

|l|

∣l∣相對于

N

N

N足夠小,

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)是

r

x

(

l

)

r_x(l)

rx?(l)的一個很好的估計,但是當

∣

l

∣

|l|

∣l∣接近于

N

N

N時,估計值變差,方差增加,

r

^

x

(

l

)

\hat{r}_x(l)

r^x?(l)的非負定性

對于自相關序列的另一種估計量可由下式給出:

r

^

x

(

l

)

=

{

1

N

?

1

∑

n

=

0

N

?

l

?

1

x

(

n

+

l

)

x

?

(

n

)

0

≤

l

≤

L

<

N

r

x

?

^

(

?

l

)

?

N

<

?

L

≤

l

<

0

0

其

他

\hat{r}_x(l)=\left\{ \begin{array}{lr} \frac{1}{N-1}\sum_{n=0}^{N-l-1}x(n+l)x^{*}(n) & 0 \le l \le L < N \\ \hat{r_x^{*}}(-l) & -N < -L \le l <0\\ 0 & 其他 \end{array} \right.

r^x?(l)=????N?11?∑n=0N?l?1?x(n+l)x?(n)rx??^?(?l)0?0≤l≤L<N?N<?L≤l<0其他?盡管這個估計是無偏的,但是由于它是負定的,因此不用于譜估計,

平穩信號的功率譜估計

周期圖法

資料段

{

x

(

n

)

}

0

N

?

1

\{x(n)\}_{0}^{N-1}

{x(n)}0N?1?的周期圖定義為:

R

^

x

(

e

j

w

)

=

1

N

∣

∑

n

=

0

N

?

1

v

(

n

)

e

?

j

w

n

∣

2

=

1

N

∣

V

(

e

j

w

)

∣

2

\hat{R}_{x}(e^{jw})=\frac{1}{N}|\sum_{n=0}^{N-1}v(n)e^{-jwn}|^2=\frac{1}{N}|V(e^{jw})|^2

R^x?(ejw)=N1?∣n=0∑N?1?v(n)e?jwn∣2=N1?∣V(ejw)∣2其中:

v

(

n

)

=

x

(

n

)

w

(

n

)

,

0

≤

n

≤

N

?

1

v(n)=x(n)w(n),0\le n \le N-1

v(n)=x(n)w(n),0≤n≤N?1,

V

(

e

j

w

)

V(e^{jw})

V(ejw)為視窗序列

v

(

n

)

v(n)

v(n)的DTFT,

R

^

x

(

e

j

w

)

\hat{R}_{x}(e^{jw})

R^x?(ejw)的逆傅里葉變換給出了估計的自相關序列

r

v

(

l

)

^

\hat{r_v(l)}

rv?(l)^?,即:

r

v

^

(

l

)

=

1

2

π

∫

?

π

p

i

R

^

x

(

e

j

w

)

e

j

w

l

d

w

\hat{r_v}(l)=\frac{1}{2\pi}\int_{-\pi}^{pi}\hat{R}_{x}(e^{jw})e^{jwl}dw

rv?^?(l)=2π1?∫?πpi?R^x?(ejw)ejwldw

周期圖法估計的

R

^

x

(

e

j

w

)

\hat{R}_{x}(e^{jw})

R^x?(ejw)的平均值:

E

{

R

^

x

(

e

j

w

)

}

=

∑

l

=

?

(

N

?

1

)

N

?

1

E

{

r

^

x

(

l

)

}

e

?

j

w

l

=

1

N

∑

l

=

?

(

N

?

1

)

N

?

1

r

x

(

l

)

r

w

(

l

)

e

?

j

w

l

E\{ \hat{R}_{x}(e^{jw})\}=\sum_{l=-(N-1)}^{N-1}E\{\hat{r}_x(l)\}e^{-jwl}=\frac{1}{N}\sum_{l=-(N-1)}^{N-1}r_x(l)r_w(l)e^{-jwl}

E{R^x?(ejw)}=l=?(N?1)∑N?1?E{r^x?(l)}e?jwl=N1?l=?(N?1)∑N?1?rx?(l)rw?(l)e?jwl

其中,

r

w

(

l

)

=

w

(

l

)

?

w

(

?

l

)

r_w(l)=w(l)*w(-l)

rw?(l)=w(l)?w(?l),所以有:

E

{

R

^

x

(

e

j

w

)

}

=

∑

l

=

?

(

N

?

1

)

N

?

1

(

1

?

∣

l

∣

N

)

r

x

(

l

)

e

?

j

w

l

E\{\hat{R}_{x}(e^{jw})\}=\sum_{l=-(N-1)}^{N-1}(1-\frac{|l|}{N})r_x(l)e^{-jwl}

E{R^x?(ejw)}=l=?(N?1)∑N?1?(1?N∣l∣?)rx?(l)e?jwl當

N

→

∞

N \to \infty

N→∞時,

R

^

x

(

e

j

w

)

\hat{R}_{x}(e^{jw})

R^x?(ejw)趨近于真實的功率譜

R

x

(

e

j

w

)

R_{x}(e^{jw})

Rx?(ejw),周期圖為漸近無偏估計,

周期圖法估計的

R

^

x

(

e

j

w

)

\hat{R}_{x}(e^{jw})

R^x?(ejw)的方差:

對于大的N值,方差近似等于:

v

a

r

{

R

^

x

(

e

j

w

)

}

?

{

R

x

2

(

e

j

w

)

0

<

w

<

π

2

R

x

2

(

e

j

w

)

w

=

0

,

π

var\{\hat{R}_{x}(e^{jw})\} \simeq \left\{ \begin{array}{lr} R^2_{x}(e^{jw}) & 0<w<\pi \\ 2R^2_{x}(e^{jw}) & w=0,\pi \end{array} \right.

var{R^x?(ejw)}?{Rx2?(ejw)2Rx2?(ejw)?0<w<πw=0,π?可以看出,周期圖的方差保持在

R

x

2

(

e

j

w

)

R^2_{x}(e^{jw})

Rx2?(ejw)的數量級上,不隨N變化而變化,當

N

→

∞

N \to \infty

N→∞時,方差并不趨于0,所以周期圖不是一個一致估計量,也就是說,隨著N的增加,它的分布并不是越來越靠近實際譜,

Blackman-Tukey法

Blackman-Tukey法是一個根據已有的估計好的功率譜

R

^

x

(

e

j

w

)

\hat{R}_{x}(e^{jw})

R^x?(ejw)進行平滑的程序:

R

^

x

(

P

S

)

(

e

j

w

)

=

1

2

π

∫

?

π

π

R

^

x

(

e

j

(

w

?

θ

)

)

W

a

(

e

j

θ

)

d

θ

=

R

^

x

(

e

j

w

)

?

W

a

(

e

j

w

)

\hat{R}^{(PS)}_{x}(e^{jw})=\frac{1}{2\pi}\int_{-\pi}^{\pi}\hat{R}_{x}(e^{j(w-\theta)})W_a(e^{j\theta})d\theta=\hat{R}_{x}(e^{jw})\otimes W_a(e^{jw})

R^x(PS)?(ejw)=2π1?∫?ππ?R^x?(ej(w?θ))Wa?(ejθ)dθ=R^x?(ejw)?Wa?(ejw)式中,

W

a

(

e

j

w

)

W_a(e^{jw})

Wa?(ejw)是

w

w

w函式,周期為

2

π

2\pi

2π,由下式給出:

W

a

(

e

j

w

)

=

{

1

△

w

∣

w

∣

<

△

w

2

0

△

w

2

≤

w

≤

π

W_a(e^{jw})=\left\{ \begin{array}{lr} \frac{1}{\bigtriangleup w} & |w|<\frac{\bigtriangleup w}{2} \\ 0 & \frac{\bigtriangleup w}{2} \le w \le \pi \end{array} \right.

Wa?(ejw)={△w1?0?∣w∣<2△w?2△w?≤w≤π?利用卷積定理,Blackman-Tukey可以表示為:

R

^

x

(

P

S

)

(

e

j

w

)

=

∑

l

=

?

(

L

?

1

)

L

?

1

r

^

x

(

l

)

w

a

(

l

)

e

?

j

w

l

\hat{R}^{(PS)}_{x}(e^{jw})=\sum_{l=-(L-1)}^{L-1}\hat{r}_x(l)w_a(l)e^{-jwl}

R^x(PS)?(ejw)=l=?(L?1)∑L?1?r^x?(l)wa?(l)e?jwl其中,

w

a

(

l

)

=

s

i

n

(

l

△

w

/

2

)

π

l

,

?

∞

<

l

<

∞

w_a(l)=\frac{sin(l\bigtriangleup w /2)}{\pi l},-\infty < l < \infty

wa?(l)=πlsin(l△w/2)?,?∞<l<∞,

R

^

x

(

P

S

)

(

e

j

w

)

\hat{R}^{(PS)}_{x}(e^{jw})

R^x(PS)?(ejw)的均值

E

{

R

^

x

(

P

S

)

(

e

j

w

)

}

=

∑

l

=

?

(

L

?

1

)

L

?

1

E

{

r

^

x

(

l

)

}

w

a

(

l

)

e

?

j

w

l

=

∑

l

=

?

(

L

?

1

)

L

?

1

r

x

(

l

)

(

1

?

∣

l

∣

N

)

w

a

(

l

)

e

?

j

w

l

E\{\hat{R}^{(PS)}_{x}(e^{jw})\}= \\ \begin{array}{lr} \sum_{l=-(L-1)}^{L-1}E\{\hat{r}_x(l)\}w_a(l)e^{-jwl} \\ =\sum_{l=-(L-1)}^{L-1}r_x(l)(1-\frac{|l|}{N})w_a(l)e^{-jwl} \end{array}

E{R^x(PS)?(ejw)}=∑l=?(L?1)L?1?E{r^x?(l)}wa?(l)e?jwl=∑l=?(L?1)L?1?rx?(l)(1?N∣l∣?)wa?(l)e?jwl?結論是,當相關窗的譜是單位面積的,即

1

2

π

∫

?

π

π

W

a

(

e

j

w

)

d

w

=

w

a

(

0

)

=

1

\frac{1}{2\pi}\int_{-\pi}^{\pi}W_a(e^{jw})dw=w_a(0)=1

2π1?∫?ππ?Wa?(ejw)dw=wa?(0)=1時,

R

^

x

(

P

S

)

(

e

j

w

)

\hat{R}^{(PS)}_{x}(e^{jw})

R^x(PS)?(ejw)是一個漸近無偏估計,在這種條件下如果L和N趨向于無窮,那么就能夠再現出

R

x

(

e

j

w

)

R_{x}(e^{jw})

Rx?(ejw),

R

^

x

(

P

S

)

(

e

j

w

)

\hat{R}^{(PS)}_{x}(e^{jw})

R^x(PS)?(ejw)的方差

結論:

v

a

r

{

R

^

x

(

P

S

)

(

e

j

w

)

}

v

a

r

{

R

^

x

(

e

j

w

)

}

?

E

m

N

,

0

<

w

<

π

\frac{var\{\hat{R}^{(PS)}_{x}(e^{jw})\}}{var\{ \hat{R}_{x}(e^{jw})\}} \simeq \frac{E_m}{N},0<w<\pi

var{R^x?(ejw)}var{R^x(PS)?(ejw)}??NEm??,0<w<π,這稱作方差減少因子或方差系數,提供了通過平滑周期圖使得到的方差減少的資訊,

Welch-Bartlett法

思路:一般而言,K個IID隨機變數和的方差是其中單個隨機變數的方差的1/K倍,所以為了減少周期圖的方差,我們可以對一個平穩隨機信號的K個不同實作的周期圖求平均,但是在大多數實際情況中,我們只能得到一個實作,在這種情況下,可以把存在的記錄

{

x

(

n

)

,

0

≤

n

≤

N

?

1

}

\{x(n),0\le n \le N-1\}

{x(n),0≤n≤N?1}再細分(可能會重疊)為K個小塊:

x

i

(

n

)

=

x

(

i

D

+

n

)

w

(

n

)

,

0

≤

n

≤

L

?

1

,

0

≤

i

≤

K

?

1

x_i(n)=x(iD+n)w(n),0\le n \le L-1,0 \le i \le K-1

xi?(n)=x(iD+n)w(n),0≤n≤L?1,0≤i≤K?1式中,

w

(

n

)

w(n)

w(n)是一個持續時間為L的窗,D是偏移長度,如果D<L,這些段是重疊的;如果D=L,這些段是連續的,第

i

i

i段的周期圖是:

R

^

x

,

i

(

e

j

w

)

=

1

L

∣

X

i

(

e

j

w

)

∣

2

=

1

L

∣

∑

n

=

0

L

?

1

x

i

(

n

)

e

?

j

w

n

∣

2

\hat{R}_{x,i}(e^{jw})=\frac{1}{L}|X_i(e^{jw})|^2=\frac{1}{L}|\sum_{n=0}^{L-1}x_i(n)e^{-jwn}|^2

R^x,i?(ejw)=L1?∣Xi?(ejw)∣2=L1?∣n=0∑L?1?xi?(n)e?jwn∣2通過對K個周期圖求平均得到譜估計

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw):

R

^

x

(

P

A

)

(

e

j

w

)

=

1

K

∑

i

=

1

K

?

1

R

^

x

,

i

(

e

j

w

)

=

1

K

L

∑

i

=

0

K

?

1

∣

X

i

(

e

j

w

)

∣

2

\hat{R}_x^{(PA)}(e^{jw})=\frac{1}{K}\sum_{i=1}^{K-1}\hat{R}_{x,i}(e^{jw})=\frac{1}{KL}\sum_{i=0}^{K-1}|X_i(e^{jw})|^2

R^x(PA)?(ejw)=K1?i=1∑K?1?R^x,i?(ejw)=KL1?i=0∑K?1?∣Xi?(ejw)∣2

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw)的均值

結論為:

R

^

x

(

P

A

)

(

e

j

w

)

=

1

K

∑

i

=

0

K

?

1

E

{

R

^

x

,

i

(

e

j

w

)

}

=

E

R

^

x

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})=\frac{1}{K}\sum_{i=0}^{K-1}E\{\hat{R}_{x,i}(e^{jw})\}=E{\hat{R}_x(e^{jw})}

R^x(PA)?(ejw)=K1?i=0∑K?1?E{R^x,i?(ejw)}=ER^x?(ejw)當資料窗是歸一化的,即:

∑

n

=

0

L

?

1

w

2

(

n

)

=

L

\sum_{n=0}^{L-1}w^2(n)=L

∑n=0L?1?w2(n)=L時,

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw)為漸近無偏估計,

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw)的方差

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw)的方差是:

v

a

r

{

R

^

x

(

P

A

)

(

e

j

w

)

}

=

1

K

v

a

r

{

R

^

x

(

e

j

w

)

}

var\{\hat{R}_x^{(PA)}(e^{jw})\}=\frac{1}{K}var\{\hat{R}_x(e^{jw})\}

var{R^x(PA)?(ejw)}=K1?var{R^x?(ejw)}隨著K的增加,方差趨近于零,因此

R

^

x

(

P

A

)

(

e

j

w

)

\hat{R}_x^{(PA)}(e^{jw})

R^x(PA)?(ejw)給出了

R

x

(

e

j

w

)

R_x(e^{jw})

Rx?(ejw)的一個漸近無偏估計和一致性估計,

第五章

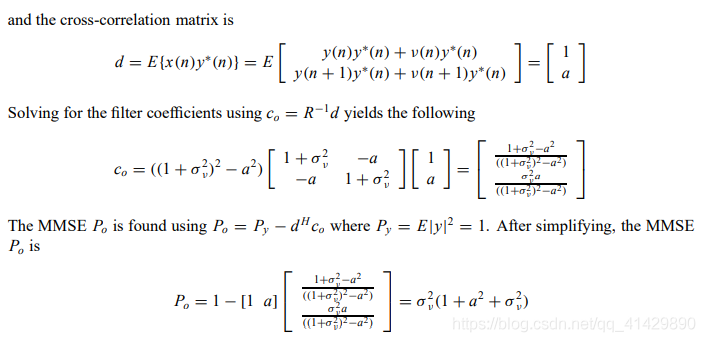

習題5.4

A process

y

(

n

)

y(n)

y(n) with the autocorrelation

r

y

(

l

)

=

a

∣

l

∣

,

?

1

<

a

<

1

r_y (l) = a|l|, ?1 <a< 1

ry?(l)=a∣l∣,?1<a<1, is corrupted by additive,

uncorrelated white noise

v

(

n

)

v(n)

v(n) with variance

σ

v

2

σ^2_v

σv2?. To reduce the noise in the observed process

x

(

n

)

=

y

(

n

)

+

v

(

n

)

x(n) = y(n) + v(n)

x(n)=y(n)+v(n), we use a first-order Wiener filter.

(a) Express the coefficients

c

o

,

1

c_{o,1}

co,1? and

c

o

,

2

c_{o,2}

co,2? and the MMSE

P

o

P_o

Po? in terms of parameters

a

a

a and

σ

v

2

σ^2_v

σv2?.

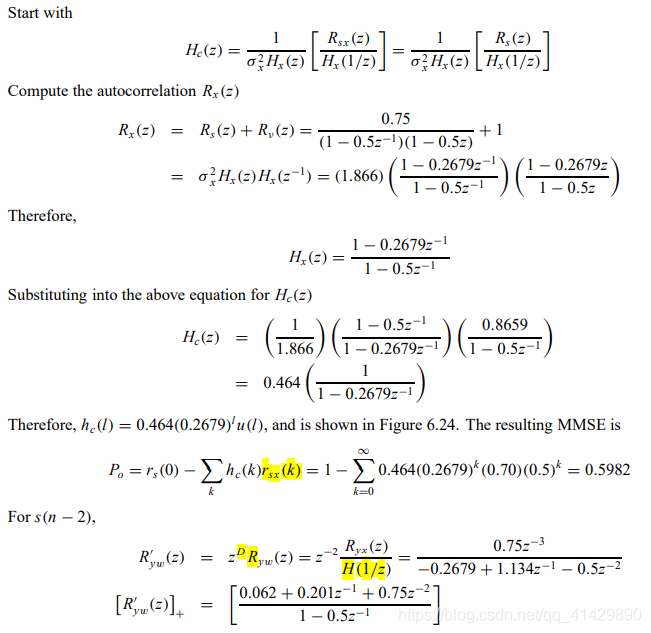

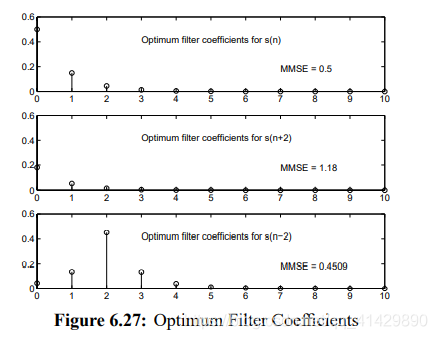

習題5.24

Let

x

(

n

)

=

s

(

n

)

+

v

(

n

)

x(n) = s(n) + v(n)

x(n)=s(n)+v(n) with

R

v

(

z

)

=

1

,

R

s

v

(

z

)

=

0

R_v(z) = 1, R_{sv}(z) = 0

Rv?(z)=1,Rsv?(z)=0, and

R

s

(

z

)

=

0.75

(

1

?

0.5

z

?

1

)

(

1

?

0.5

z

)

R_s(z) = \frac{0.75}{(1 ? 0.5z?1)(1 ? 0.5z)}

Rs?(z)=(1?0.5z?1)(1?0.5z)0.75?

Determine the optimum filters for the estimation of

s

(

n

)

s(n)

s(n) and

s

(

n

?

2

)

s(n ? 2)

s(n?2) from

{

x

(

k

)

}

?

∞

n

\{x(k)\}^n_{-\infty}

{x(k)}?∞n?and the

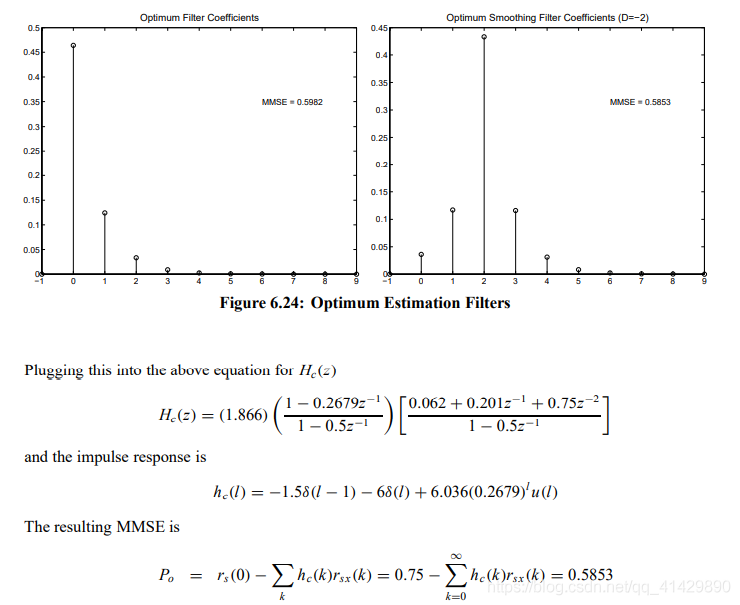

corresponding MMSEs.

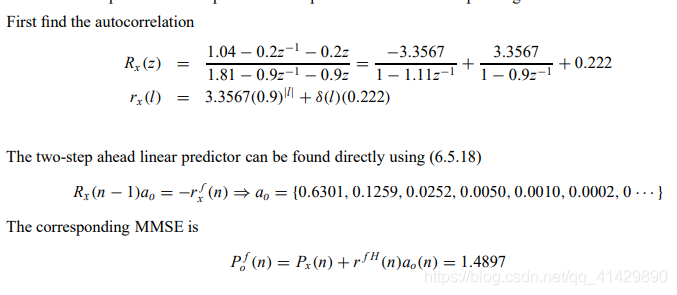

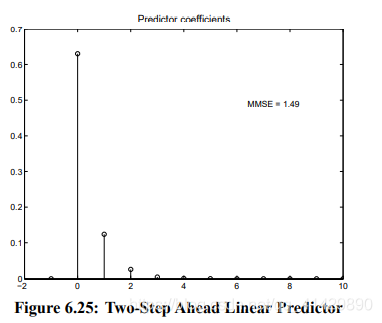

習題5.25

For the random signal with PSD

R

x

(

z

)

=

(

1

?

0.2

z

?

1

)

(

1

?

0.2

z

)

(

1

?

0.9

z

?

1

)

(

1

?

0.9

z

)

Rx (z) = \frac{(1 ? 0.2z?1)(1 ? 0.2z)}{ (1 ? 0.9z?1)(1 ? 0.9z)}

Rx(z)=(1?0.9z?1)(1?0.9z)(1?0.2z?1)(1?0.2z)?

determine the optimum two-step ahead linear predictor and the corresponding MMSE.

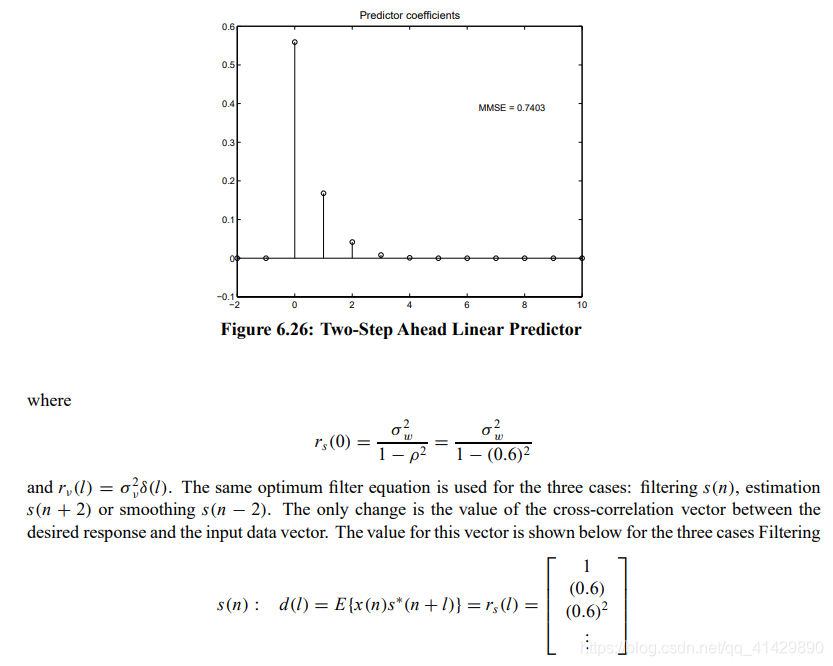

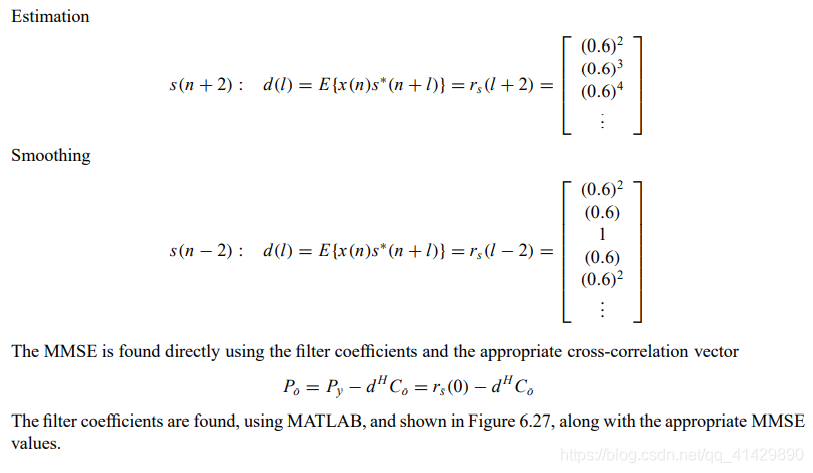

習題5.27

Let

x

(

n

)

=

s

(

n

)

+

v

(

n

)

x(n) = s(n) + v(n)

x(n)=s(n)+v(n) with $v(n) ~ WN(0, 1) $ and

s

(

n

)

=

0.6

s

(

n

?

1

)

+

w

(

n

)

s(n) = 0.6s(n ? 1) + w(n)

s(n)=0.6s(n?1)+w(n), where

w

(

n

)

~

W

N

(

0

,

0.82

)

w(n) ~ WN(0, 0.82)

w(n)~WN(0,0.82). The processes

s

(

n

)

s(n)

s(n) and

v

(

n

)

v(n)

v(n) are uncorrelated. Determine the optimum

filters for the estimation of

s

(

n

)

,

s

(

n

+

2

)

s(n), s(n + 2)

s(n),s(n+2), and

s

(

n

?

2

)

s(n ? 2)

s(n?2) from

{

x

(

k

)

}

?

∞

n

\{x(k)\}^n_{-\infty}

{x(k)}?∞n? and the corresponding MMSEs.

知識點

最佳信號估計

估計信號

y

^

(

n

)

\hat{y}(n)

y^?(n)和期望回應

y

(

n

)

y(n)

y(n)之間的差別見下式,被稱為誤差信號:

e

(

n

)

=

y

(

n

)

?

y

^

(

n

)

e(n)=y(n)-\hat{y}(n)

e(n)=y(n)?y^?(n)均方誤差準則(MSE):

P

(

n

)

=

E

{

∣

e

(

n

)

∣

2

}

P(n)=E\{|e(n)|^2\}

P(n)=E{∣e(n)∣2},它會使最佳估計器呈非線性,

線性均方誤差估計

目標:設計一個估計器,使用資料

x

k

(

n

)

,

1

≤

k

≤

M

x_k(n),1\le k \le M

xk?(n),1≤k≤M的線性組合,對期望相應

y

(

n

)

y(n)

y(n)做估計,使MSE

E

{

∣

y

(

n

)

?

y

^

(

n

)

∣

2

}

E\{|y(n)-\hat{y}(n)|^2\}

E{∣y(n)?y^?(n)∣2}最小,線性估計器可以定義為:

y

^

(

n

)

=

∑

k

=

1

M

c

k

?

(

n

)

x

k

(

n

)

\hat{y}(n)=\sum_{k=1}^Mc^*_k(n)x_k(n)

y^?(n)=k=1∑M?ck??(n)xk?(n),寫成向量形式為:

y

^

=

∑

k

=

1

M

c

k

?

x

k

=

c

H

x

\hat{y}=\sum_{k=1}^M c^*_k x_k = \mathbf{c^Hx}

y^?=k=1∑M?ck??xk?=cHx其中:

x

=

[

x

1

,

x

2

,

?

x

M

]

T

\mathbf{x}=[x_1,x_2,\cdots x_M]^T

x=[x1?,x2?,?xM?]T,

c

=

[

c

1

,

c

2

,

?

c

M

]

T

\mathbf{c}=[c_1,c_2,\cdots c_M]^T

c=[c1?,c2?,?cM?]T其中,M稱為估計器的階數,MSE為:

P

=

E

{

∣

e

∣

2

}

e

=

y

?

y

^

P=E\{|e|^2\} \\ e=y-\hat{y}

P=E{∣e∣2}e=y?y^?選取合適的

c

k

c_k

ck?使上式最小化,可以得到最佳的引數矢量

c

0

\mathbf{c_0}

c0?,

最佳引數的求解

由

P

(

c

)

=

E

{

∣

e

∣

2

}

=

E

{

(

y

?

c

H

x

)

(

y

?

?

x

H

c

)

}

P(\mathbf{c})=E\{|e|^2\}=E\{(y-\mathbf{c^Hx})(y^*-\mathbf{x^Hc})\}

P(c)=E{∣e∣2}=E{(y?cHx)(y??xHc)}

可推導得:

P

(

c

)

=

P

y

?

d

H

R

?

1

d

+

(

R

c

?

d

)

H

R

?

1

(

R

c

?

d

)

P(\mathbf{c})=P_y-\mathbf{d^HR^{-1}d+(Rc-d)^HR^{-1}(Rc-d)}

P(c)=Py??dHR?1d+(Rc?d)HR?1(Rc?d)上式中,只有第三項取決于

c

\mathbf{c}

c,因此,當

R

c

?

d

=

0

\mathbf{Rc-d=0}

Rc?d=0時就可得到最佳估計,所以得到最佳估計器的引數

c

0

\mathbf{c_0}

c0?的充分必要條件是:

R

c

0

=

d

\mathbf{Rc_0}=d

Rc0?=d,R是正定矩陣,更詳細的,可以寫成:

[

r

11

r

12

?

r

1

M

r

21

r

22

?

r

2

M

?

?

?

?

r

M

1

r

M

2

?

r

M

M

]

[

c

1

c

2

?

c

M

]

=

[

d

1

d

2

?

d

M

]

\left[\begin{matrix} r_{11} & r_{12} & \cdots & r_{1M} \\ r_{21} & r_{22} & \cdots & r_{2M} \\ \vdots & \vdots & \ddots & \vdots \\ r_{M1} & r_{M2} & \cdots & r_{MM} \end{matrix} \right] \left[\begin{matrix} c_1 \\ c_2 \\ \vdots \\ c_M \end{matrix}\right] = \left[\begin{matrix} d_1 \\ d_2 \\ \vdots \\ d_M \end{matrix}\right]

??????r11?r21??rM1??r12?r22??rM2???????r1M?r2M??rMM??????????????c1?c2??cM????????=??????d1?d2??dM????????其中:

r

i

j

=

E

{

x

i

x

j

?

}

=

r

j

i

?

r_{ij}=E\{x_ix^*_j\}=r^*_{ji}

rij?=E{xi?xj??}=rji??,

d

i

=

E

{

x

i

y

?

}

d_i=E\{x_iy^*\}

di?=E{xi?y?},此時的MMSE為:

P

0

=

P

y

?

d

H

R

?

1

d

=

P

y

?

d

H

c

0

P_0=P_y-\mathbf{d^HR^{-1}d}=P_y-\mathbf{d^Hc_0}

P0?=Py??dHR?1d=Py??dHc0?通過上式很容易看出:最佳估計器和MMSE僅依賴于期望回應和輸入資料的二階矩,

d

H

c

0

\mathbf{d^Hc_0}

dHc0?和

E

{

∣

y

^

0

∣

2

}

E\{|\hat{y}_0|^2\}

E{∣y^?0?∣2}是相等的(最佳估計的功率),當

x

,

y

\mathbf{x},y

x,y無關時(

d

=

0

\mathbf{d}=0

d=0),是最壞的情況(

P

0

=

P

y

P_0=P_y

P0?=Py?),因為沒有線性估計能夠減少MSE,

如果

c

~

\mathbf{\tilde{c}}

c~是最佳估計器引數的偏差,即

c

=

c

0

+

c

~

\mathbf{c=c_0+\tilde{c}}

c=c0?+c~,我們可以得到:

P

(

c

0

+

c

~

)

=

P

(

c

0

)

+

c

~

H

R

c

~

P(\mathbf{c_0+\tilde{c}})=P(\mathbf{c_0})+\mathbf{\tilde{c}^HR\tilde{c}}

P(c0?+c~)=P(c0?)+c~HRc~

即估計器引數的偏差會增大MSE的值,增大的數量被稱為超量均方誤差:

E

x

c

e

s

s

M

S

E

=

P

(

c

0

+

c

~

)

?

P

(

c

0

)

=

c

~

H

R

c

~

Excess MSE =P(\mathbf{c_0+\tilde{c}})- P(\mathbf{c_0})=\mathbf{\tilde{c}^HR\tilde{c}}

ExcessMSE=P(c0?+c~)?P(c0?)=c~HRc~超量均方誤差僅取決于輸入的相關矩陣,與期望相應無關,因此,任何與最佳引數值的偏差都能通過監測MSE而發現,

正交原理:

E

{

x

e

0

?

}

=

E

{

x

(

y

?

?

x

H

c

0

)

}

=

d

?

R

c

0

=

0

E\{\mathbf{x}e^*_0\}=E\{\mathbf{x(y^*-x^Hc_0)}\}=\mathbf{d-Rc_0}=0

E{xe0??}=E{x(y??xHc0?)}=d?Rc0?=0即估計器在最佳引數下作業時,誤差

e

0

e_0

e0?既與資料

x

1

,

x

2

,

?

?

,

x

M

x_1,x_2,\cdots,x_M

x1?,x2?,?,xM?無關,也與最佳估計值

y

^

0

\hat{y}_0

y^?0?無關(正交),

最佳有限脈沖回應濾波器

對于一個線性FIR濾波器,他的脈沖回應由

h

(

n

,

k

)

h(n,k)

h(n,k)表示,濾波器的輸出為:

y

^

(

n

)

=

∑

k

=

0

N

?

1

h

(

n

,

k

)

x

(

n

?

k

)

=

∑

k

=

0

N

?

1

c

k

?

(

n

)

x

(

n

?

k

+

1

)

=

c

H

(

n

)

x

(

n

)

\begin{array}{lr} \hat{y}(n) & =\sum_{k=0}^{N-1}h(n,k)x(n-k) \\ &=\sum_{k=0}^{N-1}c^*_k(n)x(n-k+1) \\ &=\mathbf{c^H(n)x(n)} \end{array}

y^?(n)?=∑k=0N?1?h(n,k)x(n?k)=∑k=0N?1?ck??(n)x(n?k+1)=cH(n)x(n)?其中,

x

(

n

)

=

[

x

(

n

)

,

x

(

n

?

1

)

,

?

?

,

x

(

n

?

M

+

1

)

]

T

\mathbf{x(n)}=[x(n),x(n-1),\cdots,x(n-M+1)]^T

x(n)=[x(n),x(n?1),?,x(n?M+1)]T,

c

(

n

)

=

[

c

1

(

n

)

,

c

2

(

n

)

,

?

?

,

c

M

(

n

)

]

T

\mathbf{c(n)}=[c_1(n),c_2(n),\cdots,c_M(n)]^T

c(n)=[c1?(n),c2?(n),?,cM?(n)]T,我們可以得到以下方程組進而求解MMSE下的引數:

R

(

n

)

c

0

(

n

)

=

d

(

n

)

R

(

n

)

=

E

{

x

(

n

)

x

H

(

n

)

}

d

(

n

)

=

E

{

x

(

n

)

y

?

(

n

)

}

\mathbf{R}(n)\mathbf{c}_0(n)=\mathbf{d}(n) \\ \mathbf{R}(n)=E\{\mathbf{x}(n)\mathbf{x^H}(n)\} \\ \mathbf{d}(n)=E\{\mathbf{x}(n)y^*(n)\}

R(n)c0?(n)=d(n)R(n)=E{x(n)xH(n)}d(n)=E{x(n)y?(n)}最佳引數下的MMSE:

P

0

(

n

)

=

P

y

(

n

)

?

d

H

(

n

)

c

0

(

n

)

P_0(n)=P_y(n)-\mathbf{d^H}(n)\mathbf{c}_0(n)

P0?(n)=Py?(n)?dH(n)c0?(n)其中,

P

y

(

n

)

=

E

{

∣

y

(

n

)

∣

2

}

P_y(n)=E\{|y(n)|^2\}

Py?(n)=E{∣y(n)∣2},

平穩程序的最佳FIR濾波器

如果輸入的信號和所需的回應信號的隨機程序是聯合廣義平穩的,輸入信號的相關矩陣和互相關矢量并不依賴于時間序號

n

n

n,因此,最佳濾波器和MMSE是非時變的(即不依賴于時間信號n),由下面兩式決定:

R

c

0

=

d

P

0

=

P

y

?

d

H

c

0

\mathbf{Rc_0=d} \\ P_0=P_y-\mathbf{d^Hc_0}

Rc0?=dP0?=Py??dHc0?,由于平穩性的原因,自相關矩陣為:

R

=

[

r

x

(

0

)

r

x

(

1

)

?

r

x

(

M

?

1

)

r

x

?

(

1

)

r

x

(

0

)

?

r

x

(

M

?

2

)

?

?

?

?

r

x

?

(

M

?

1

)

r

x

?

(

M

?

2

)

?

r

x

(

0

)

]

\mathbf{R}=\left[\begin{matrix} r_x(0) & r_x(1) & \cdots & r_x(M-1) \\ r^*_x(1) & r_x(0) & \cdots & r_x(M-2) \\ \vdots & \vdots & \ddots & \vdots \\ r^*_x(M-1) & r^*_x(M-2) & \cdots & r_x(0) \end{matrix}\right]

R=??????rx?(0)rx??(1)?rx??(M?1)?rx?(1)rx?(0)?rx??(M?2)??????rx?(M?1)rx?(M?2)?rx?(0)???????由于濾波器是非時變的,它可以用卷積來實作:

y

^

0

=

∑

k

=

0

M

?

1

h

0

(

k

)

x

(

n

?

k

)

\hat{y}_0=\sum_{k=0}^{M-1}h_0(k)x(n-k)

y^?0?=k=0∑M?1?h0?(k)x(n?k),MMSE為:

KaTeX parse error: Expected group after '_' at position 3: P_?_0=P_y-\sum_{k=…

頻域解釋

結論:

P

0

=

1

2

π

∫

?

π

π

[

1

?

∣

R

y

x

(

e

j

w

)

∣

2

R

y

(

e

j

w

)

R

x

(

e

j

w

)

]

R

y

(

e

j

w

)

P

0

=

1

2

π

∫

?

π

π

[

1

?

G

y

x

(

e

j

w

)

]

R

y

(

e

j

w

)

d

w

P_0=\frac{1}{2\pi}\int_{-\pi}^{\pi}[1-\frac{|R_{yx}(e^{jw})|^2}{R_y(e^{jw})R_x(e^{jw})}]R_y(e^{jw}) \\ P_0=\frac{1}{2\pi}\int_{-\pi}^{\pi}[1-G_{yx}(e^{jw})]R_y(e^{jw})dw

P0?=2π1?∫?ππ?[1?Ry?(ejw)Rx?(ejw)∣Ryx?(ejw)∣2?]Ry?(ejw)P0?=2π1?∫?ππ?[1?Gyx?(ejw)]Ry?(ejw)dw

僅當

x

(

n

)

,

y

(

n

)

x(n),y(n)

x(n),y(n)之間存在顯著的相關性(即:

G

y

x

(

e

j

w

?

1

)

G_{yx}(e^{jw}\simeq 1)

Gyx?(ejw?1)時),最佳濾波器才可以在一定的頻段上減少MMSE,

線性預測

線性信號估計

標籤:其他 上一篇:Java基礎語法(七) 下一篇:JAVA 計數排序

目的:通過隨機程序的一些樣本值

x

(

n

)

,

x

(

n

?

1

)

,

?

?

,

x

(

n

?

M

)

x(n),x(n-1),\cdots ,x(n-M)

x(n),x(n?1),?,x(n?M),希望用其估計

x

(

n

?

i

)

x(n-i)

x(n?i)的值,所得到的估計值和相應的估計誤差如下:

x

^

(

n

?

i

)

=

?

∑

k

=

0

M

c

k

?

(

n

)

x

(

n

?

k

)

e

(

i

)

(

n

)

=

x

(

n

?

i

)

?

x

^

(

n

?

i

)

=

∑

k

=

0

M

c

k

?

(

n

)

x

(

n

?

k

)

\hat{x}(n-i)=-\sum_{k=0}^Mc^*_k(n)x(n-k) \\ e^{(i)}(n)=x(n-i)-\hat{x}(n-i)=\sum_{k=0}^Mc^*_k(n)x(n-k)

x^(n?i)=?k=0∑M?ck??(n)x(n?k)e(i)(n)=x(n?i)?x^(n?i)=k=0∑M?ck??(n)x(n?k),其中

c

i

(

n

)

=

1

c_i(n)=1

ci?(n)=1

其MMSE引數計算方程為:

[

R

11

(

n

)

R

12

(

n

)

R

12

T

(

n

)

R

22

(

n

)

]

[

c

1

(

n

)

c

2

(

n

)

]

=

?

[

r

1

(

n

)

r

2

(

n

)

]

\left[\begin{matrix} \mathbf{R}_{11}(n) & \mathbf{R}_{12}(n) \\ \mathbf{R}^T_{12}(n) & \mathbf{R}_{22}(n) \end{matrix}\right] \left[\begin{matrix} \mathbf{c}_1(n) \\ \mathbf{c}_2(n) \end{matrix}\right]=-\left[\begin{matrix} \mathbf{r}_1(n) \\ \mathbf{r}_2(n) \end{matrix}\right]

[R11?(n)R12T?(n)?R12?(n)R22?(n)?][c1?(n)c2?(n)?]=?[r1?(n)r2?(n)?]和

P

0

(

i

)

(

n

)

=

P

x

(

n

?

i

)

+

r

1

H

(

n

)

c

1

(

n

)

+

r

2

H

(

n

)

c

2

(

n

)

P^{(i)}_0(n)=P_x(n-i)+\mathbf{r}^H_1(n)\mathbf{c}_1(n)+\mathbf{r}^H_2(n)\mathbf{c}_2(n)

P0(i)?(n)=Px?(n?i)+r1H?(n)c1?(n)+r2H?(n)c2?(n),這里:

R

i

j

(

n

)

=

E

{

x

i

(

n

)

x

j

H

(

n

)

}

r

j

(

n

)

=

E

{

x

j

(

n

)

x

?

(

n

?

i

)

}

P

x

(

n

)

=

E

{

∣

x

(

n

)

∣

2

}

\mathbf{R}_{ij}(n)=E\{\mathbf{x_i(n)}\mathbf{x^H_j(n)}\} \\ \mathbf{r}_j(n)=E\{\mathbf{x}_j(n)x^*(n-i)\} \\ P_x(n)=E\{|x(n)|^2\}

Rij?(n)=E{xi?(n)xjH?(n)}rj?(n)=E{xj?(n)x?(n?i)}Px?(n)=E{∣x(n)∣2}我們可以將上面兩式合并為一個等式:

R

ˉ

(

n

)

c

ˉ

0

(

i

)

(

n

)

=

[

0

P

0

(

i

)

(

n

)

0

]

\bar{\mathbf{R}}(n)\bar{\mathbf{c}}_0^{(i)}(n)=\left[\begin{matrix} \mathbf{0} \\ P_0^{(i)}(n) \\ 0 \end{matrix}\right]

Rˉ(n)cˉ0(i)?(n)=???0P0(i)?(n)0????其中,只有第i行不為0,

R

ˉ

(

n

)

=

E

{

x

ˉ

(

n

)

x

ˉ

H

(

n

)

}

=

[

R

11

(

n

)

r

1

(

n

)

R

12

(

n

)

r

1

H

(

n

)

P

x

(

n

?

i

)

r

2

H

(

n

)

R

12

H

(

n

)

r

2

(

n

)

R

22

(

n

)

]

\bar{\mathbf{R}}(n)=E\{\bar{\mathbf{x}}(n)\bar{\mathbf{x}}^H(n)\}=\left[\begin{matrix} \mathbf{R}_{11}(n) & \mathbf{r}_{1}(n) & \mathbf{R}_{12}(n) \\ \mathbf{r}_{1}^H(n) & P_x(n-i) & \mathbf{r}_{2}^H(n) \\ \mathbf{R}_{12}^H(n) & \mathbf{r}_{2}(n) & \mathbf{R}_{22}(n) \end{matrix}\right]

Rˉ(n)=E{xˉ(n)xˉH(n)}=???R11?(n)r1H?(n)R12H?(n)?r1?(n)Px?(n?i)r2?(n)?R12?(n)r2H?(n)R22?(n)????其中:

x

ˉ

(

n

)

=

[

x

1

(

n

)

x

(

n

?

i

)

x

2

(

n

)

]

\bar{\mathbf{x}}(n)=\left[\begin{matrix} \mathbf{x}_1(n) \\ x(n-i) \\ \mathbf{x}_2(n) \end{matrix}\right]

xˉ(n)=???x1?(n)x(n?i)x2?(n)????

前向線性預測

用

x

(

n

?

1

)

,

?

?

,

x

(

n

?

M

)

x(n-1),\cdots,x(n-M)

x(n?1),?,x(n?M)的值來預測

x

(

n

)

x(n)

x(n)的值,誤差計為:

e

f

(

n

)

=

x

(

n

)

+

∑

k

=

1

M

a

k

?

(

n

)

x

(

n

?

k

)

=

x

(

n

)

+

a

H

(

n

)

x

(

n

?

1

)

\begin{array}{lr} e^f(n)&=x(n)+\sum_{k=1}^Ma^*_k(n)x(n-k) \\ &=x(n)+\mathbf{a^H}(n)\mathbf{x}(n-1) \end{array}

ef(n)?=x(n)+∑k=1M?ak??(n)x(n?k)=x(n)+aH(n)x(n?1)?其中:

a

(

n

)

=

[

a

1

(

n

)

,

a

2

(

n

)

,

?

?

,

a

M

(

n

)

]

T

\mathbf{a}(n)=[a_1(n),a_2(n),\cdots,a_M(n)]^T

a(n)=[a1?(n),a2?(n),?,aM?(n)]T,

MMSE引數的求解方程:

R

ˉ

(

n

)

[

1

a

0

(

n

)

]

=

[

P

0

f

(

n

)

0

]

\bar{\mathbf{R}}(n)\left[\begin{matrix} 1 \\ \mathbf{a}_0(n) \end{matrix}\right]=\left[\begin{matrix} P^f_0(n) \\ \mathbf{0} \end{matrix}\right]

Rˉ(n)[1a0?(n)?]=[P0f?(n)0?]其中:

R

ˉ

(

n

)

=

[

P

x

(

n

)

r

f

H

(

n

)

r

f

(

n

)

R

(

n

?

1

)

]

\bar{\mathbf{R}}(n)=\left[\begin{matrix} P_x(n) & \mathbf{r}^{fH}(n) \\ \mathbf{r}^f(n) & \mathbf{R}(n-1) \end{matrix}\right]

- 標籤雲

-

其他(157675) Python(38076) JavaScript(25376) Java(17977) C(15215) 區塊鏈(8255) C#(7972) AI(7469) 爪哇(7425) MySQL(7132) html(6777) 基礎類(6313) sql(6102) 熊猫(6058) PHP(5869) 数组(5741) R(5409) Linux(5327) 反应(5209) 腳本語言(PerlPython)(5129) 非技術區(4971) Android(4554) 数据框(4311) css(4259) 节点.js(4032) C語言(3288) json(3245) 列表(3129) 扑(3119) C++語言(3117) 安卓(2998) 打字稿(2995) VBA(2789) Java相關(2746) 疑難問題(2699) 细绳(2522) 單片機工控(2479) iOS(2429) ASP.NET(2402) MongoDB(2323) 麻木的(2285) 正则表达式(2254) 字典(2211) 循环(2198) 迅速(2185) 擅长(2169) 镖(2155) 功能(1967) .NET技术(1958) Web開發(1951) python-3.x(1918) HtmlCss(1915) 弹簧靴(1913) C++(1909) xml(1889) PostgreSQL(1872) .NETCore(1853) 谷歌表格(1846) Unity3D(1843) for循环(1842)

- 熱門瀏覽

-

-

如何從xshell上傳檔案到centos linux虛擬機里

如何從xshell上傳檔案到centos linux虛擬機里及:虛擬機CentOs下執行 yum -y install lrzsz命令,出現錯誤:鏡像無法找到軟體包 前言 一、安裝lrzsz步驟 二、上傳檔案 三、遇到的問題及解決方案 總結 前言 提示:其實很簡單,往虛擬機上安裝一個上傳檔案的工具 ......

uj5u.com 2020-09-10 02:00:47 more -

一、SQLMAP入門

一、SQLMAP入門 1、判斷是否存在注入 sqlmap.py -u 網址/id=1 id=1不可缺少。當注入點后面的引數大于兩個時。需要加雙引號, sqlmap.py -u "網址/id=1&uid=1" 2、判斷文本中的請求是否存在注入 從文本中加載http請求,SQLMAP可以從一個文本檔案中 ......

uj5u.com 2020-09-10 02:00:50 more -

Metasploit 簡單使用教程

metasploit 簡單使用教程 浩先生, 2020-08-28 16:18:25 分類專欄: kail 網路安全 linux 文章標簽: linux資訊安全 編輯 著作權 metasploit 使用教程 前言 一、Metasploit是什么? 二、準備作業 三、具體步驟 前言 Msfconsole ......

uj5u.com 2020-09-10 02:00:53 more -

游戲逆向之驅動層與用戶層通訊

驅動層代碼: #pragma once #include <ntifs.h> #define add_code CTL_CODE(FILE_DEVICE_UNKNOWN,0x800,METHOD_BUFFERED,FILE_ANY_ACCESS) /* 更多游戲逆向視頻www.yxfzedu.com ......

uj5u.com 2020-09-10 02:00:56 more -

北斗電力時鐘(北斗授時服務器)讓網路資料更精準

北斗電力時鐘(北斗授時服務器)讓網路資料更精準 北斗電力時鐘(北斗授時服務器)讓網路資料更精準 京準電子科技官微——ahjzsz 近幾年,資訊技術的得了快速發展,互聯網在逐漸普及,其在人們生活和生產中都得到了廣泛應用,并且取得了不錯的應用效果。計算機網路資訊在電力系統中的應用,一方面使電力系統的運行 ......

uj5u.com 2020-09-10 02:01:03 more -

【CTF】CTFHub 技能樹 彩蛋 writeup

?碎碎念 CTFHub:https://www.ctfhub.com/ 筆者入門CTF時時剛開始刷的是bugku的舊平臺,后來才有了CTFHub。 感覺不論是網頁UI設計,還是題目質量,賽事跟蹤,工具軟體都做得很不錯。 而且因為獨到的金幣制度的確讓人有一種想去刷題賺金幣的感覺。 個人還是非常喜歡這個 ......

uj5u.com 2020-09-10 02:04:05 more -

02windows基礎操作

我學到了一下幾點 Windows系統目錄結構與滲透的作用 常見Windows的服務詳解 Windows埠詳解 常用的Windows注冊表詳解 hacker DOS命令詳解(net user / type /md /rd/ dir /cd /net use copy、批處理 等) 利用dos命令制作 ......

uj5u.com 2020-09-10 02:04:18 more -

03.Linux基礎操作

我學到了以下幾點 01Linux系統介紹02系統安裝,密碼啊破解03Linux常用命令04LAMP 01LINUX windows: win03 8 12 16 19 配置不繁瑣 Linux:redhat,centos(紅帽社區版),Ubuntu server,suse unix:金融機構,證券,銀 ......

uj5u.com 2020-09-10 02:04:30 more

- 最新发布

-

-

2023年最新微信小程式抓包教程

01 開門見山 隔一個月發一篇文章,不過分。 首先回顧一下《微信系結手機號資料庫被脫庫事件》,我也是第一時間得知了這個訊息,然后跟蹤了整件事情的經過。下面是這起事件的相關截圖以及近日流出的一萬條資料樣本: 個人認為這件事也沒什么,還不如關注一下之前45億快遞資料查詢渠道疑似在近日復活的訊息。 訊息是 ......

uj5u.com 2023-04-20 08:48:24 more -

web3 產品介紹:metamask 錢包 使用最多的瀏覽器插件錢包

Metamask錢包是一種基于區塊鏈技術的數字貨幣錢包,它允許用戶在安全、便捷的環境下管理自己的加密資產。Metamask錢包是以太坊生態系統中最流行的錢包之一,它具有易于使用、安全性高和功能強大等優點。 本文將詳細介紹Metamask錢包的功能和使用方法。 一、 Metamask錢包的功能 數字資 ......

uj5u.com 2023-04-20 08:47:46 more -

vulnhub_Earth

前言 靶機地址->>>vulnhub_Earth 攻擊機ip:192.168.20.121 靶機ip:192.168.20.122 參考文章 https://www.cnblogs.com/Jing-X/archive/2022/04/03/16097695.html https://www.cnb ......

uj5u.com 2023-04-20 07:46:20 more -

從4k到42k,軟體測驗工程師的漲薪史,給我看哭了

清明節一過,盲猜大家已經無心上班,在數著日子準備過五一,但一想到銀行卡里的余額……瞬間心情就不美麗了。最近,2023年高校畢業生就業調查顯示,本科畢業月平均起薪為5825元。調查一出,便有很多同學表示自己又被平均了。看著這一資料,不免讓人想到前不久中國青年報的一項調查:近六成大學生認為畢業10年內會 ......

uj5u.com 2023-04-20 07:44:00 more -

最新版本 Stable Diffusion 開源 AI 繪畫工具之中文自動提詞篇

🎈 標簽生成器 由于輸入正向提示詞 prompt 和反向提示詞 negative prompt 都是使用英文,所以對學習母語的我們非常不友好 使用網址:https://tinygeeker.github.io/p/ai-prompt-generator 這個網址是為了讓大家在使用 AI 繪畫的時候 ......

uj5u.com 2023-04-20 07:43:36 more -

漫談前端自動化測驗演進之路及測驗工具分析

隨著前端技術的不斷發展和應用程式的日益復雜,前端自動化測驗也在不斷演進。隨著 Web 應用程式變得越來越復雜,自動化測驗的需求也越來越高。如今,自動化測驗已經成為 Web 應用程式開發程序中不可或缺的一部分,它們可以幫助開發人員更快地發現和修復錯誤,提高應用程式的性能和可靠性。 ......

uj5u.com 2023-04-20 07:43:16 more -

CANN開發實踐:4個DVPP記憶體問題的典型案例解讀

摘要:由于DVPP媒體資料處理功能對存放輸入、輸出資料的記憶體有更高的要求(例如,記憶體首地址128位元組對齊),因此需呼叫專用的記憶體申請介面,那么本期就分享幾個關于DVPP記憶體問題的典型案例,并給出原因分析及解決方法。 本文分享自華為云社區《FAQ_DVPP記憶體問題案例》,作者:昇騰CANN。 DVPP ......

uj5u.com 2023-04-20 07:43:03 more -

Halcon軟體安裝與界面簡介

1. 下載Halcon17版本到到本地 2. 雙擊安裝包后 3. 步驟如下 1.2 Halcon軟體安裝 界面分為四大塊 1. Halcon的五個助手 1) 影像采集助手:與相機連接,設定相機引數,采集影像 2) 標定助手:九點標定或是其它的標定,生成標定檔案及內參外參,可以將像素單位轉換為長度單位 ......

uj5u.com 2023-04-20 07:42:17 more -

在MacOS下使用Unity3D開發游戲

第一次發博客,先發一下我的游戲開發環境吧。 去年2月份買了一臺MacBookPro2021 M1pro(以下簡稱mbp),這一年來一直在用mbp開發游戲。我大致分享一下我的開發工具以及使用體驗。 1、Unity 官網鏈接: https://unity.cn/releases 我一般使用的Apple ......

uj5u.com 2023-04-20 07:40:19 more

-

- 友情鏈接