文章目錄

- 一、職工薪酬及其賬務科目設定

- 1.1 職工薪酬概述

- 1.2 賬務科目設定

- 1.2.1 薪酬計提

- 1.2.2 薪酬發放或結清

- 二、賬務處理

- 2.1 薪酬計提

- 2.2 薪酬發放

- 2.3 薪酬清賬

一、職工薪酬及其賬務科目設定

1.1 職工薪酬概述

職工薪酬通常包括:基本工資、五險一金、補充養老保險以及職工福利等

五險一金是指:養老保險、醫療保險、失業保險、工傷保險和生育保險,及住房公積金,

關于五險一金繳納組成(單位、職工),如下所示

| 專案 | 組成是否包括單位 | 組成是否包括職工 |

|---|---|---|

| 養老保險 | X | X |

| 醫療保險 | X | X |

| 失業保險 | X | X |

| 工傷保險 | X | |

| 生育保險 | X | |

| 公積金 | X | X |

即:除了 工傷保險和生育保險 以外,其他幾個都是有單位和職工共同組成,

1.2 賬務科目設定

1.2.1 薪酬計提

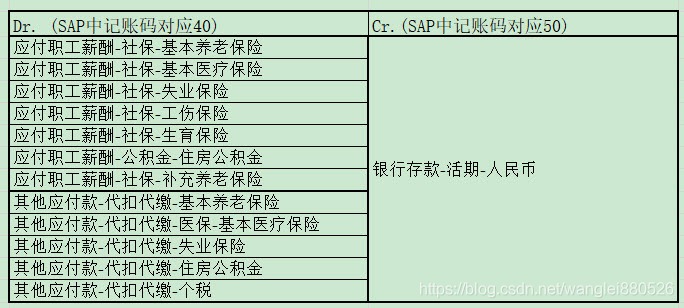

計提時使用的科目包括負債類和損益類,常見的如下:

負債類->應付職工薪酬科目(2211):

應付職工薪酬-職工工資

應付職工薪酬-社保-基本養老保險

應付職工薪酬-社保-基本醫療保險

應付職工薪酬-社保-失業保險

應付職工薪酬-社保-工傷保險

應付職工薪酬-社保-生育保險

應付職工薪酬-公積金-住房公積金

應付職工薪酬-社保-補充養老保險

損益類->主營業務成本科目-人工成本(6401):

主營業務成本科目-人工成本-職工工資

主營業務成本科目-人工成本-社會保險費-基本養老保險

主營業務成本科目-人工成本-社會保險費-基本醫療保險

主營業務成本科目-人工成本-社會保險費-失業保險

主營業務成本科目-人工成本-社會保險費-工傷保險

主營業務成本科目-人工成本-社會保險費-生育保險

主營業務成本科目-人工成本-公積金-住房公積金

主營業務成本科目-人工成本-社會保險費-補充養老保險

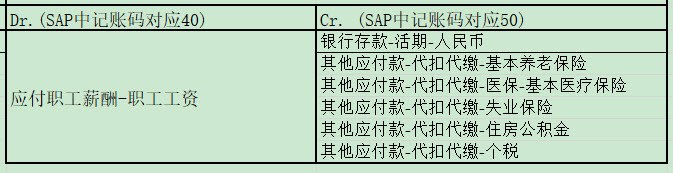

1.2.2 薪酬發放或結清

薪酬發放時使用的科目包括資產類和負債類,常見的如下:

負債類->應付職工薪酬科目(2211):

應付職工薪酬-職工工資

資產類->銀行存款(1002):

銀行存款-活期-人民幣

負債類->其他應付款-代扣代繳(2241):

“1.1 職工薪酬概述”可知,工傷保險和生育保險全部單位支付,因此無代扣代繳業務,

其他應付款-代扣代繳-基本養老保險

其他應付款-代扣代繳-醫保-基本醫療保險

其他應付款-代扣代繳-失業保險

其他應付款-代扣代繳-住房公積金

其他應付款-代扣代繳-個稅

二、賬務處理

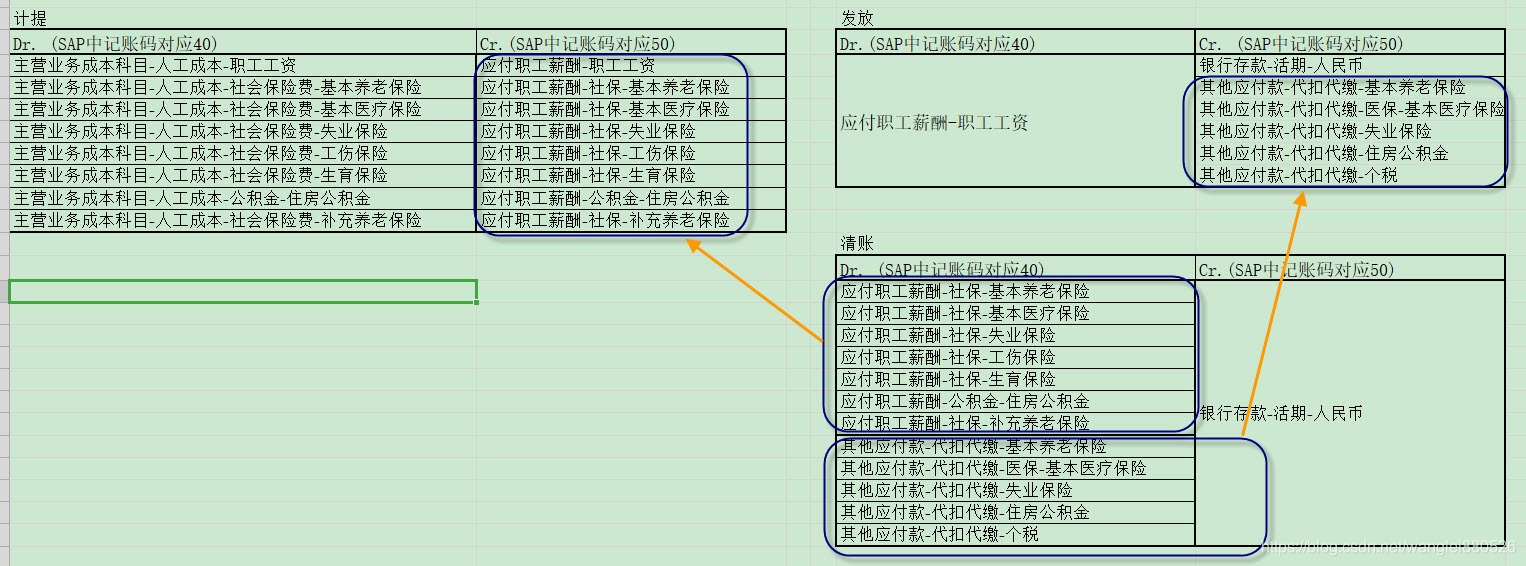

SAP中薪酬的賬務處理分為3個步驟:計提、發放、清賬,

2.1 薪酬計提

【會計分錄特點】應付職工薪酬科目和主營業務成本-人工成本科目呈現一一對應的特點

計提會計分錄如下:

2.2 薪酬發放

薪酬發放主要包括:支付員工工資、代扣代繳3險一金和個稅以及其他附加保險等,

發放會計分錄如下:

2.3 薪酬清賬

清賬主要包括:單位需繳納的五險一金和附加保險等、代扣代繳的職工3險一金和個稅以及其他附加保險等,

會計分錄如下:

清賬關系

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/246515.html

標籤:其他