風控策略中如何制定差異化利率定價方案

- 前言

- 一、框架設計

- 二、流程設計

- 三、方案測算

- 四、策略上線

- 總結

前言

一個產品上線后,隨著規模的擴大,基于風險收益的匹配原則,以及差異化營銷的管理要求,除了授信額度策略之外,我們還需要制定差異化利率、差異化期數、差異化還款方式等一系列的組合拳策略,那么,如何結合模型和決策引擎,設計并上線一版差異化的利率方案,今天我們來講講這個專案,

一、框架設計

上期我們講了如何建立一個基于客戶風險等級分層的模型,制定差異化利率方案,有朋友一定會直接想到用模型分段來進行分檔,針對一個穩健型信用類線上貸款產品來說,直接上模型進行利率分檔,可能會產生對優質客戶的“利率傷害”,這里一般存在一種背景,銀行的穩健型線上貸款產品,會有大批優質單位、穩定收入來源的客戶基礎,這部分客戶收入水平不一定很高,消費水平及消費習慣不一定頻繁,但由于存在硬性單位性質、公積金或納稅類的穩定資料,這部分客戶屬于必須“服務好”的基石客戶,同時為了擴大授信范圍,銀行為了在市場上取得競爭力,會做客群下探,這個時候如果我們只是單純的基于模型的分段進行利率定檔,會存在上面提到的利率傷害,或者不利于對不同群體的客戶進行利率下浮營銷,基于這樣一些背景和問題,更適合采用 客群分類+風險模型結合 ,制定差異化的利率定價方案,

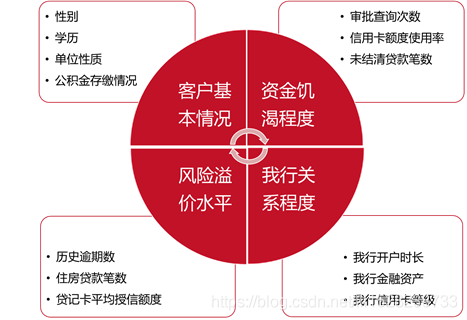

以XX貸為例,通過考量的多維指標先對客戶進行客戶劃分,例如分為頂部優質客群、頭部優質客群、普通優質客群、次優客群、其他客群五類,在不同的客群分類上再根據模型進行利率定檔,這里一般會從客戶基本資訊、客戶資金饑渴程度、客戶歷史逾期、我行關系程度等幾個維度進行指標選取來進行客群特征劃分,

二、流程設計

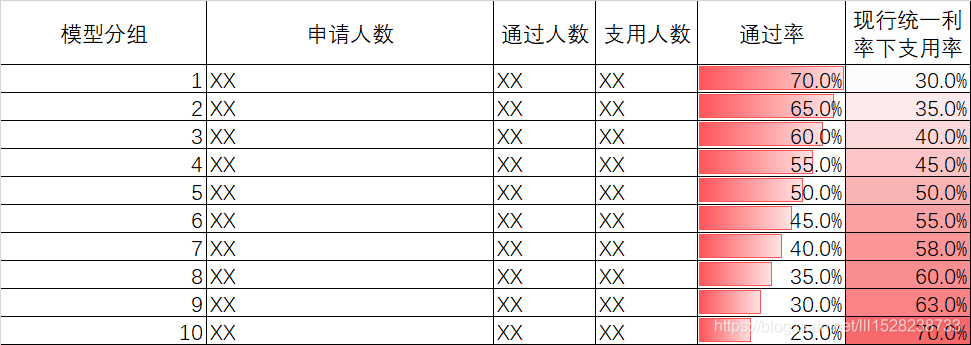

根據(一)中的框架設計,先對客戶進行特征分群,在每一個客戶群體上跑我們常用的風險分層模型,這里的模型分布需符合以下規律:隨著模型組數的增大,客戶質量下降,其授信通過率降低,平均授信額度降低,支用率升高,反映客戶資信能力越差,對資金的饑渴程度越高,

不知道如何建信用風險模型,我之前有詳細寫過:https://blog.csdn.net/lll1528238733/article/details/76602006

有了客戶分層的規則集和風險模型,我們來進行利率定檔↓

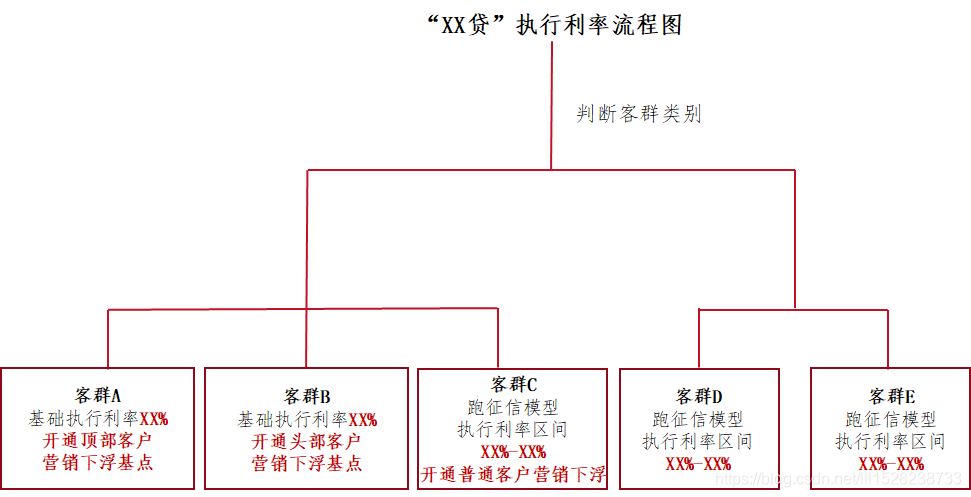

以為客群C為例

首先判斷客群特征,滿足客群C的規則集,即進入客群C的利率定檔↓

| 模型分組 | 執行利率(僅為示例數值) |

|---|---|

| 1組 | 4.00% |

| 2-4組 | 5.00% |

| 5-7組 | 6.00% |

| 8-10組 | 7.00% |

| 模型評分缺失 | 默認執行利率XX% |

考慮到產品的市場競爭力因素,可對客群開通靈活的營銷利率調整視窗,即最終執行利率=基礎執行利率-普通優質營銷下浮基點數,

三、方案測算

按照上述思路初步制定好差異化利率方案后,可對方案進行詳細的測算,查看歷史客戶的分布情況,對差異化利率策略進行微調,

在測算環節,我們會重點關注該方案是否符合我們的預期:

- 是否做到了利率的差異化,還是大部分客戶利率堆積在同一檔,導致該方案失效;

- 是否符合對優質客戶利率優惠,對下探客群做到了風險覆寫,達到“獎優懲劣”的效果;

- 整理執行利率的加權平均值是否處于市場上較有競爭力的水平,是否需要對整體bp值進行上浮或下調,

經過以上的方案測算后,我們往往還需要分維度看在該版方案下,客戶的利率檔次分布情況,例如:客戶不同單位性質的平均執行利率、不同地域客戶的平均執行利率、不同收入水平/負債水平的客戶平均執行利率等,探查是否存在我們之前未考慮到的問題,

四、策略上線

各公司用的策略部署平臺都不同,這里不對策略的部署的操作程序進行贅述,在這個環節我們需要注意幾個問題:

- 先開發變數,再進行流程部署;

- 注意變數的區域性和全域性,特別針對同一個變數需要在一個策略中多次呼叫,或者需要被多個策略呼叫,避免出現回傳值不一致的問題;

- 策略上線前盡量空跑一段表現期,與現有策略進行對比試驗,監測新版方案上線空跑的分布,符合預期再進行正式上線,正式上線時為了穩妥起見,也可以做一段時間的亂數灰測,待觀察完一個表現期,再完全開放該策略,

總結

寫到這里,一個差異化利率定價的策略框架應該很明晰了,但除了策略本身的測算,利率定價涉及到銀行的營收及資產負債,我們往往還需要對該策略的預計營收做詳盡測算,對于基于風險等級的差異化利率定價,我們會碰到兩個難題,一是客戶在該版方案下的預期支用率測算和客戶的預期壞賬率測算,我們才能測算出該策略的營收貢獻,

那么如何對差異化利率定價方案的營收貢獻做出科學、詳盡的測算,去說服你的老板或相關的部門負責人信服你的策略,下一篇我們來講基于NPV的收益測算模型,空了來更,下期見~~~

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/256759.html

標籤:其他