AIoT 產業結構

AIoT 產業主要包括“端”、“邊”、“管”、“云”、“用”、“產業服務”六大板塊,

“端”指的是終端,主要包括底層的芯片、模組、傳感器、螢屏、AI 底層演算法、操作系 統等,

“邊”是相對于“中心”的概念,泛指中心節點之外的位置,邊緣計算則指的是將計算 及相關能力從中心處理節點下放至邊緣節點后形成的,貼近終端的計算能力,

“管”主要指的是連接通道,及相關產品和服務,大物聯時代帶來的大連接數和復雜設 備現場環境,使得有線連接網路捉襟見肘,因此在 AIoT 應用場景中,網路以無線連接為主,

“云”主要指 PaaS 平臺,包括物聯網平臺、AI 平臺和其他能力平臺,

“用”指的是 AIoT 產業應用行業,從核心驅動要素來看,可分為消費驅動型、政府驅 動型和產業驅動型行業,

“產業服務”板塊主要包括 AIoT 產業相關的各類聯盟、協會、機構、媒體、投資基金 等,這些組織為產業提供包括檢測、標準制定、媒體、咨詢、投融資等服務,是推動產業發 展的重要力量,

AIoT 產業規模

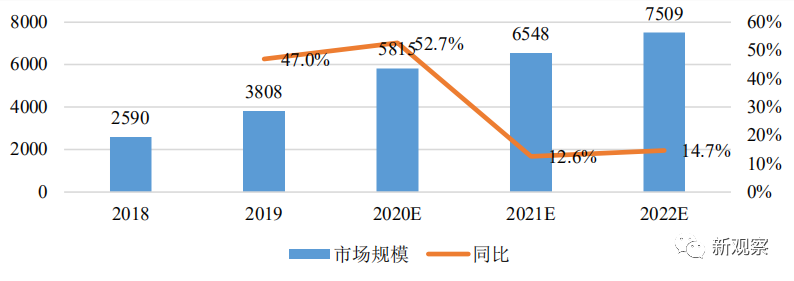

AIoT 產業是多種技術融合,賦能各行業的產業,整體市場潛在空間超十萬億元,艾瑞 咨詢資料顯示,2019 年中國 AIoT 產業總產值為 3808 億元,預計 2020 年達 5815 億元,同 比增長 52.7%,高增長主要得益于 5G 等新技術規劃化商用和 AIoT 應用在消費和公共事業 等領域大規模落地,未來三年,在消費端和政策驅動端應用市場的繼續推動下,AIoT 產業 仍將保持高速增長,長期來看,產業驅動應用市場潛力巨大,將成為遠期增長點,

圖表 1 2018-2022 年中國 AIoT 市場規模及預測(單位:億元,%)

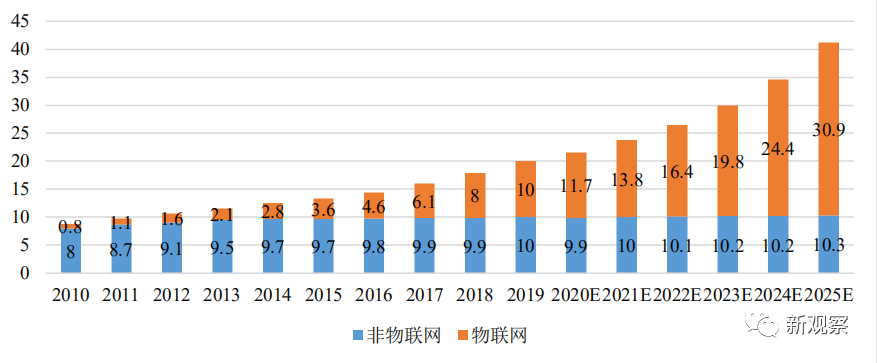

從連接數來看,根據 IoT Analytics 研究,2020 年全球物聯網連接數超 117 億個,首次 超過非物聯網連接數,并在過去十年里保持著 30.8%的年復合增長率,遠超總連接數的 9.4% 年復合增長率,非物聯網連接主要來自人與人的通信設備,包括手機、電腦等,其中多數為 智能手機,物聯網連接數對非聯網的趕超,說明了物聯網網路構架逐步完善、資料來源開始 豐富,AIoT 的發展基礎日益穩固,未來,隨著數字化基礎設施進一步完善,應用更加豐富, AIoT 產業將釋放出巨大能量,

圖表 2 2010-2025 年全球物聯網與非物聯網連接數對比及預測(單位:十億個)

AIoT 產業發展階段

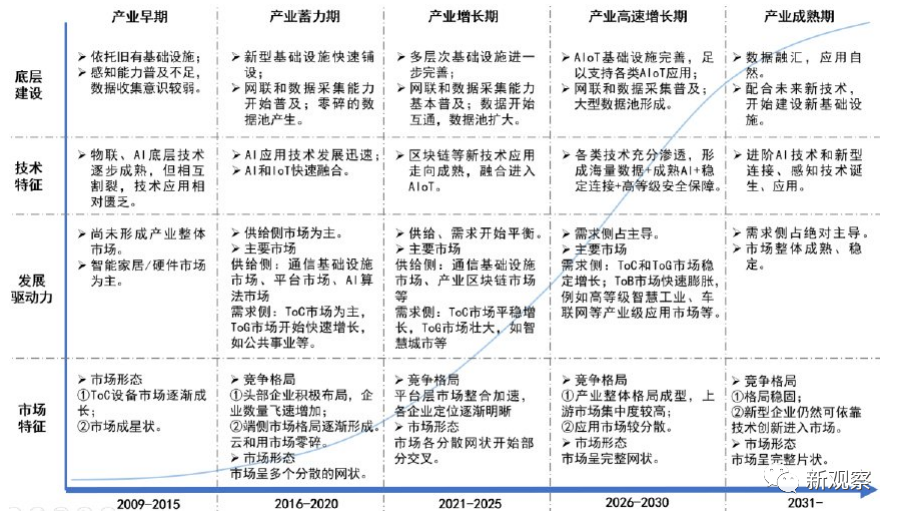

中國 AIoT 產業目前正處于產業蓄力期朝產業增長期過渡的階段,在這一特殊時期,基礎設施正快速完善、技術加速融合為產業加速發展打下基礎,供給側市場能量逐步顯現,開 始成為推動產業發展的動力之一,同時,企業生態和產品生態開始融合,市場壁壘將逐步減少,

圖表 3 中國 AIoT 產業發展階段

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/256880.html

標籤:其他

上一篇:一只前端程式媛的絮絮叨叨