文章主要是總結一學期所學,完成的基于 ARIMA-GARCH 模型人名幣匯率分析與預測,為了防止抄襲搬運,文章中不附帶代碼、摘要、資料,

如有需要完整論文及代碼資料便于參考學習可評論、私信,

時間序列應用廣泛,不能僅僅局限于理論學習,代碼實踐更為重要,

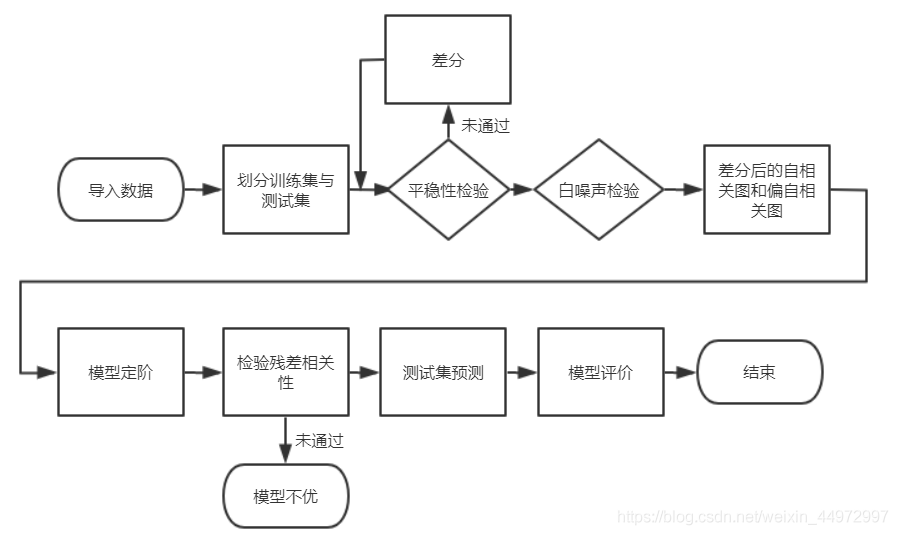

主要流程如下

文章目錄

- 第一章 緒論

- 1.1研究的背景

- 1.2 研究的目的和意義

- 1.3論文的主要作業

- 1.4論文的技術方法

- 1.5資料的選擇

- 1.6理論基礎

- 第二章 模型的建立

- 2.1 模型的假設與說明

- 2.2 ARIMA 模型的建立

- 2.2.1 資料的初步分析

- 2.2.2 ARIMA 模型的定階問題

- 2.2.3 ARIMA 模型的顯著性檢驗

- 2.2.4 ARIMA 模型的預測

- 2.3 ARIMA-GARCH 模型的建立

- 2.3.1 GARCH 模型的條件檢驗

- 2.3.2 GARCH 模型的擬合分析

- 2.3.3 ARIMA-GARCH 組合模型

- 2.3.4 ARIMA-GARCH 的預測

- 第三章 結論分析與模型改進方案

- 3.1 結果分析和改進

- 致謝

- 參考文獻

- 附錄

- 使用資料

- 代碼與程式

- 文章總結

第一章 緒論

1.1研究的背景

人民幣匯率,尤其是中美匯率,一直是國際經濟環境和國內民生環境的焦點,2014年以后,中美匯率較十年前的整體態勢發生了變化,人民幣不再保持單方面升值的趨勢,而是出現長期大幅度雙向波動的情況,并且呈現整體貶值的態勢,2015年人名幣匯率進入兩邊波動的新常態,在這種情況下,持續關注和重視中美匯率的發展形勢對于國家經濟發展和人民日常生活就顯得尤為重要,

匯率是國際金融與經濟關系重要的連接手段,是國與國、國與地區以及地區與地區之間的經濟杠桿,對小到百姓生活、大到國家發展都起著重要的作用,中國作為世界經濟體系下的一員,對世界經濟發展可謂舉足輕重,同時也要遵循整個國際金融環境的規律,1973年,牙買加體系取代崩潰的布雷頓森林體系成為國際貨幣新體系,新的階段,世界經濟環境下的匯率以浮動為主,匯率波動性主要表現為頻率增加、幅度增大,這種波動性為世界經濟發展帶來巨大的風險,國家、地區、跨國金融機構甚至民眾都受到巨大的考驗,在大環境下,我們國家經濟的發展需要經受多重考驗,特別是在加入WTO之后,隨著我國金融環境與國際金融環境的交流不斷增加,就需要我國的金融環境更加開放,我國匯率制度就必須進行不斷改革,

為了能夠在考驗之中保持競爭性,就需要我們能夠找到合理而行之有效的方法,時間序列分析方法是己經證明其在匯率問題研究上是一種可靠的方法,能夠為匯率研究提供理論基礎的支持,在研究匯率的歷史資料時發現內含的規律,然后建立恰當的模型對匯率進行模擬和預測,為經濟發展提供巨大的幫助,

1.2 研究的目的和意義

在解決匯率問題上,因為人為原因和環境原因,影響匯率的因素太多,我們不可能一一考慮到,所以我們只能得到一組數量有限的樣本資料,而時間序列分析方法恰恰能夠在這有限的樣本上模擬出準確恰當的數學模型,再通過這個模型獲得一定精度的統計特征,盡管這些由模型得出的統計特征并不完全準確,但是十分接近真實結果,同時又能夠比得到真實結果節省到大量時間,提供可操作性,時間序列分析的目的主要體現在兩個方面,第一個就是獲得觀測樣本序列產生的隨機機制,也就是建立數學模型;第二個就是在歷史資料的基礎上,對觀測樣本序列未來的可能取值給出預測[1],

新冠疫情下國際金融環境風云變換,時間序列分析方法一直是匯率問題研究的有效方法,本文將會分別使用ARIMA模型和ARIMA-GARCH組合模型對2019年9月與2020年11月一整年的中美匯率進行實體分析,希望能夠為匯率研究提供理論基礎的支持,同時能夠在恰當的模型中對匯率進行模擬和預測,從而能夠為國家的經濟發展、金融公司的財富積累和個人的金錢行為起到引導與建議的作用,

1.3論文的主要作業

本文主要作業是研究時間序列分析方法,并將這一方法應用到疫情前后中

美匯率的預測問題上來,本文的資料是選取以天為單位 2020 年 9 月 1 日到 2020年 11 月 14 日全年共 441 個樣本,然后應用時間序列分析方法,主要是 ARIMA模型和 GARCH 模型,在實證分析時,需要用到借助統計工具,包括 R 軟體、SPSS軟體、Pycharm、Excel,借助軟體進行分析、模擬以及最后的預測,為關于中美匯率相關的作業提供幫助,

1.4論文的技術方法

1.5資料的選擇

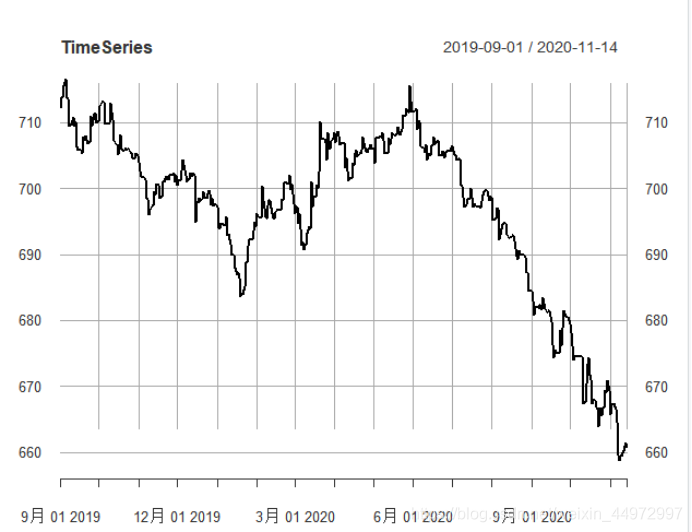

選取2020年9月1日到2020年11月14日的每100美元兌人民幣數量

1.6理論基礎

-

波動聚集性:金融資產價格的變化往往是大的波動后跟隨大的波動,小的波動后跟隨小的波動,也就是它的波動具有正相關性高波動率和低波動率往往會各自聚集在某一時間段,而且高波動率和低波動率聚集的時期會交替出現,此外,金融的波動性還呈現非對稱性特征,即收益率的正負對未來波動率的影響并不對稱,

-

ARIMA 模型:叫做差分整合移動平均自回歸模型,又稱整合移動平 均自回歸模型(移動也可稱作滑動),是時間序列預測分析方法之一,ARIMA(p, d,q)中,AR 是“自回歸”,p 為自回歸項數;MA 為“滑動平均”,q 為滑動平 均項數,d 為使之成為平穩序列所做的差分次數(階數),

-

ARCH 模型:ARCH 模型全稱“自回歸條件異方差模型”,解決了傳統的計量經濟學對時間序列變數的第二個假設(方差恒定)所引起的問題,GARCH 模型稱為廣義 ARCH 模型,是 ARCH 模型的拓展,,傳統的計量經濟學對時間序列變數的第二個假設:假定時間序列變數的波動幅度(方差)是固定的,不符合實際,比如,人們早就發現股票收益的波動幅度是隨時間而變化的,并非常數,這使得傳統的時間序列分析對實際問題并不有效,

-

白噪聲序列:白噪聲序列,是指白噪聲程序的樣本實稱,簡稱白噪聲,白噪聲序列的特點表現在任何兩個時點的隨機變數都不相關,序列中沒有任何可以利用的動態規律,因此不能用歷史資料對未來進行預測和推斷,

-

平穩序列:平穩序列(stationary series)是基本上不存在趨勢的序列,這類序列中的各觀察值基本上在某個固定的水平上波動,雖然在不同的時間段波動的程度不同,但并不存在某種規律,其波動可以看成是隨機的,

第二章 模型的建立

2.1 模型的假設與說明

為了方便問題的研究,不妨忽略一些對問題影響較小的因素,做出如下的假設:

- 不同的渠道收集到的資料存在差異,確定我們收集的資料為準確的,有價值

- 文中所有用到的顯著性水平α = 0.05,p 值大于顯著性水平接受原假設否則接受

備擇假設 - 資料為完整資料,無需進行資料處理,模型的訓練集資料為為 2019 年 9 月 1日至 2020 年 11 月 13 日,測驗集資料為 2020 年 11 月 14 日 2020 年 11 月

18 日 - 資料指的是每 100 美元兌人民幣的數量

2.2 ARIMA 模型的建立

2.2.1 資料的初步分析

首先根據選擇的 441 個資料畫出時間序列的折線圖,使用資料分析軟體,使

用折線圖對 441 個資料進行了模擬,

首先對圖 1 進行觀察,能夠得出,時序圖區域波動明顯,整體上表現出下降、上升、下降的趨勢,并不存在季節性和奇異點,能夠初步判斷該時間序列是一個非平穩序列,為了保證判斷的正確性,我們接下來會用到相關系數進行進一步的探究

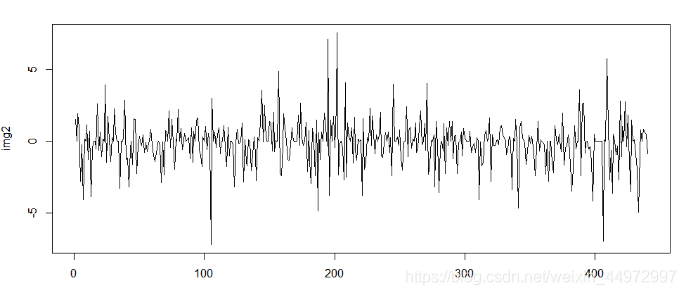

再利用Rstudio進行Adf檢驗 p-value = 0.9459>α=0.05,確認該序列為非平穩序列,面對這種情況,通常是對時間序列進行差分處理,然后再進行平穩性判斷,若是差分后的時間序列仍然不是平穩序列,我們需要接著進行差分處理,直到找到平穩序列,但是差分的次數d并不是可以無限大的,通常差分的次數是1到2次,所幸,本次研究的時間序列經過1次差分后便變現出平穩性了,

圖2是時間序列的一次差分圖,影像均勻地分布在0值兩邊,趨勢性己經幾乎沒有影響,一次差分序列基本平穩,為了進一步進行確定,我們還對一階差分序列進行了平穩性檢驗,通過ADF檢驗得到的結果是P-value < 0.01,也就是小于顯著水平 0.05,所以我們可以認為一階差分序列通過了平穩性檢驗,

2.2.2 ARIMA 模型的定階問題

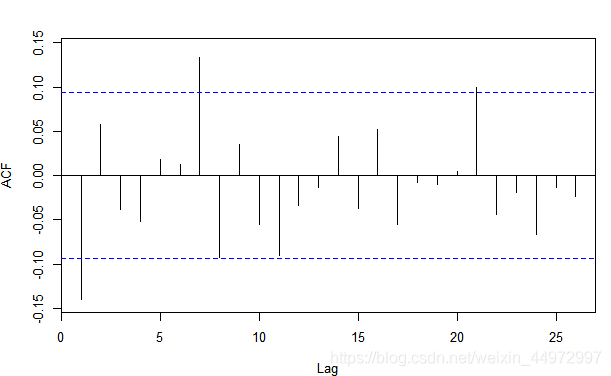

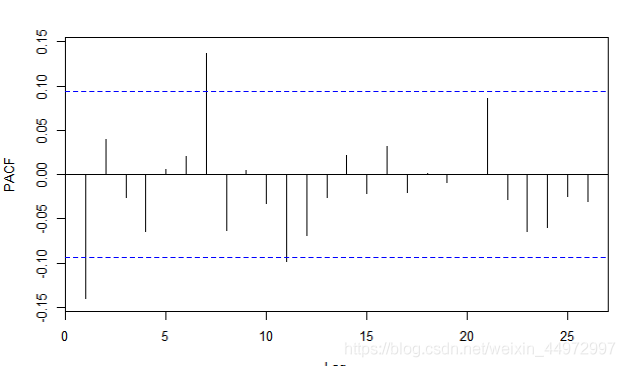

時間序列經過一階差分后,已經轉換成一個平穩序列,所以我們需要確定p和q的值,為此,我們查看一階差分序列的圖3(ACF圖)F與圖4(PACF圖),

ACF圖和PACF圖都沒有明顯的截尾和拖尾特征,不好判斷階數,所以我們需要其他方法進行輔助,首先我們考慮逐個建模比較AIC準則進行判斷,詳細情況如下:

同時R提供了簡潔的方法,使用auto.arima函式自動尋找最優模型,最終擇優選擇了初步模型為ARIMA(1,1,0),

2.2.3 ARIMA 模型的顯著性檢驗

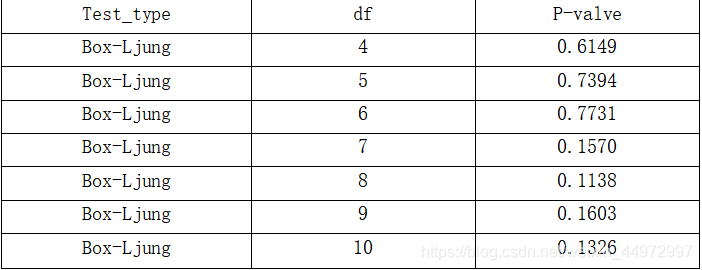

模型建立后要求對其顯著性進行檢驗,也就是確定模型對原始資料的擬合程度,檢驗的原則是擬合模型是否基本提取到了原始資料的所有相關資訊,殘差序列是否為高斯序列,如果殘差序列為白噪聲序列的話,說明擬合效果良好;反之,模型擬合失敗,我們則需要嘗試其他模型,對殘差序列的平穩性檢驗通過函式實作,LB檢驗如表如下p值都大于0.05如上表,該序列白噪聲序列,

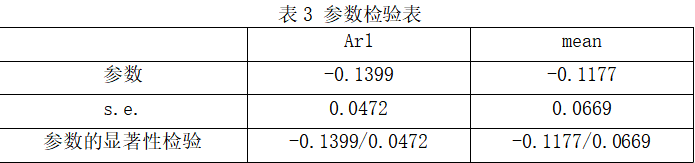

同時也對引數進行顯著性檢驗,結果如下表,引數顯著非零,

最后,我們還做出模型的擬合圖5:

可以看出擬合線與原始資料線十分接近,擬合效果良好,最終確認模型ARIMA(1,1,0),

2.2.4 ARIMA 模型的預測

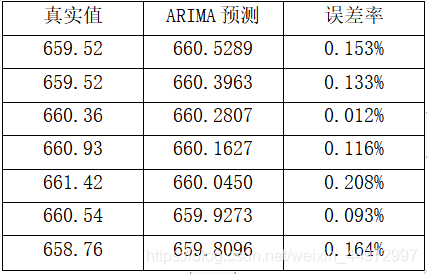

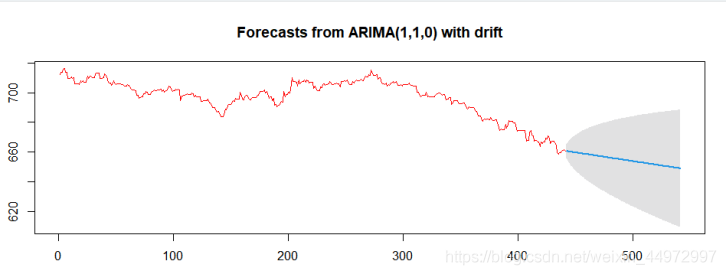

我們會根據中美匯率在2019年9月1日到2020年11月11日期間的資料利用模型ARIMA(1,1,0)對中美匯率未來的個統計日的資料進行預測,利用ARIMA(1,1,0)模型,我們預測的結果呈現在表4中, 同時我們還得到了匯率的圖6預測圖:

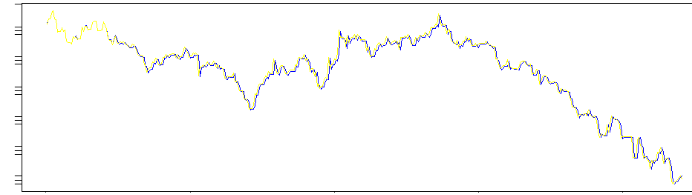

紅線表示真實資料走向,藍線表示ARIMA(1,1,0)模擬出來的走勢,走勢基本符合實際情況,人民幣一直在升值,可取之處是該模型能夠預測短期內的變化趨勢,缺點則是它不能給出精準的數值以及反映數值間的波動性,

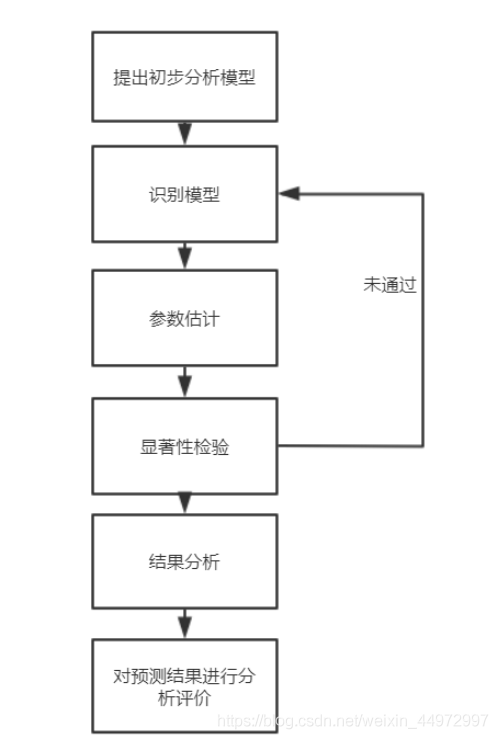

2.3 ARIMA-GARCH 模型的建立

2.3.1 GARCH 模型的條件檢驗

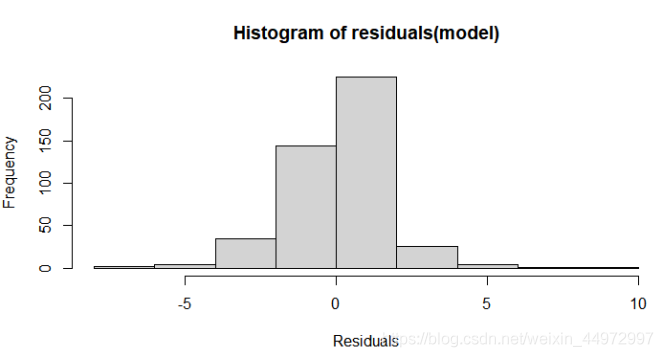

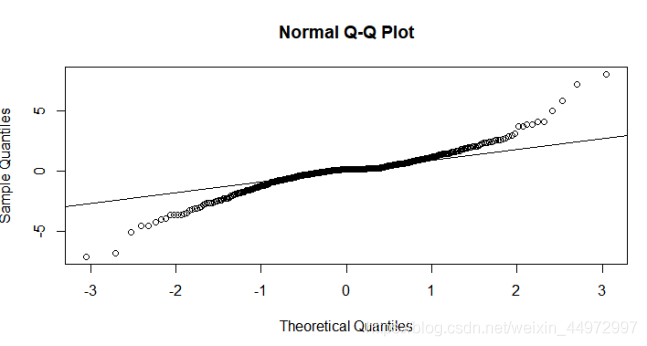

在之前的模型建立中我們對序列進行差分,通過了平穩白噪聲檢驗,然而對殘差序列進行白噪聲檢驗是發現改殘差序列為非白噪聲序列,從圖6也可知殘差為偏態分布,為了進一步確認,在R軟體我們通過JB檢驗函式顯示p值遠小于0.05,說明改殘差序列沒有正態性,給出了圖7殘差序列分布圖以及圖8 QQ圖[7],通過觀察,初步判斷該時間序列的殘差序列為非正態分布,

對殘差序列的進一步分析:殘殘似憾訓蘊含了更多的資訊,考慮進行ARCH效應

檢驗表5中p值小于顯著性水平0.05 ,接受備擇假設,即改模型存在arch效應,

2.3.2 GARCH 模型的擬合分析

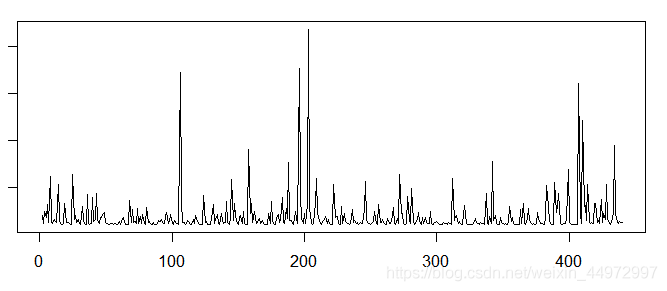

對殘差建立Garch(1,1)模型并畫出條件方差圖9進行分析:

條件方差在100-120 190-210 400~420天出現峰值

符合匹配

階段一:(19.12-20.01)國內新冠疫情升溫疊加美伊沖突升級,全球風險偏好階段性回落;套息交易逆轉帶動避險情緒升溫,美元指數回升的同時人民幣匯率表現趨弱,

階段二:(20.3.1-4)海外疫情持續發酵疊加油價暴跌,波動率抬升引發美元流動性條件持續收緊,基本面和流動性雙重影響下全球進入第二輪風險資產拋售階段,美元升值,人民幣兌美元被動貶值,這一時段人民幣對非美貨幣仍相對強勢,

三階段:(20.9-20.11)疫情防控有效,貿易發展,人民幣快速升值,

結論:殘差的方差確實會隨著時間變化,符合歷史發展,這對我們觀察匯率波動有很多的幫助,

2.3.3 ARIMA-GARCH 組合模型

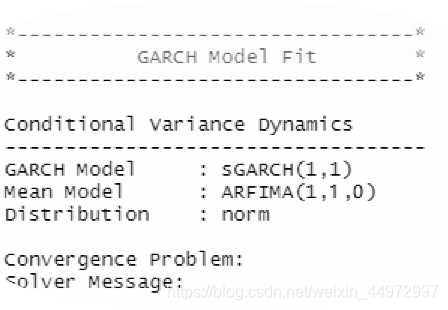

通過R軟體ugarchspec以及ugarchfit函式獲得ARIMA-GARCH組合模型如下:

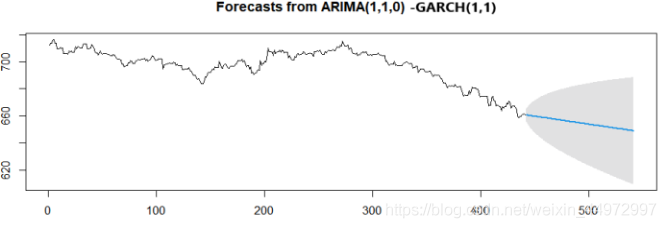

2.3.4 ARIMA-GARCH 的預測

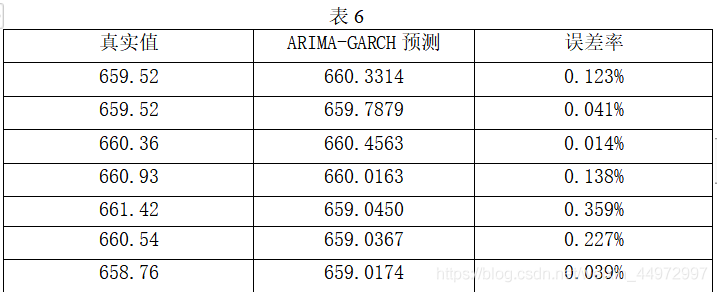

圖10中黑線表示真實資料走向,藍線表示ARIMA(1,1,0)-GARCH(1,1)模擬出來的走勢,走勢基本符合實際情況,人民幣一直在升值,可取之處是該模型能夠預測短期內的變化趨勢,缺點是在長期預測時就會失去準確性,預測出現較大的偏差,我們將預測的結果反映在表6:

第三章 結論分析與模型改進方案

3.1 結果分析和改進

本文主要的研究目的就是利用時間序列分析方法對中美匯率進行模擬與預測,主要使用的是ARIMA模型與ARIMA-GARCH模型,兩個模型各有特點,各有優勢,在兩個模型中,模型都是基于中美匯率在2019年9月1日到2020年11月13年共441個作業日資料建立的,并且都進行了7個作業日的預測,在ARIMA模型中,預測值的走勢基本符合匯率的真實走勢,就是人民幣整體地表現出升值的趨勢,但ARIMA模型對匯率因為突發事件造成的影響沒有反應,而相對于ARIMA模型,ARIMA-GARCH組合模型在精確度上和實際值更接近,說明該模型在短期預測上具有很好的特性,在長期方面,由于突發事件出現,ARIMA-GARCH模型預測的準確度降低,但仍然要優于ARIMA模型,兩個模型都對匯率的整體走勢有著比較良好的預測,就是人民幣短期內會有些許升值,但在長期走勢上是趨于穩定的,總而言之,兩個模型在預測上的效果并不是非常好,不能夠對中美匯率走勢進行準確的預測,但是兩個模型同樣具有應用價值,就是能夠為中美匯率短期變化趨勢給出方向性的判斷,

美國作為一個超級大國,同時是最大的經濟體,而中國國民生產總值也己經躍居世界第二,僅次于美國,兩個國家無論在國家發展戰略上,還是在民生交流生活上都有著密不可分的聯系,所以,中美匯率在兩國之間,甚至在全球都備受關注,兩個模型在中美匯率的預測上都給出了短期內整體趨勢的判斷,能為關心中美匯率者就變化方向提供幫助,

本文的研究雖然取得了一定的進展,但還有很多不足與缺陷,由于時間的限制以及個人的學識限制,并沒有透徹地決議時間序列分析方法比較深遠的內涵,從文中的預測結論就能看出,模型的建立并不完美,有著許多需要改進的地方,由于資料的原因,并不能夠完美的適用到ARIMA模型與ARIMA-GARCH模型,所以產生的結果并不是最理想,應該嘗試時間序列分析方法中的其他的知識與方法,

致謝

時光茬蔣,不知不覺間,一學期的學習己經接近尾聲,“誠以待人,毅以處世”,的集大精神也已經銘刻于心,

在這里,我要特別感謝我的指導老師靳珊,在這篇論文中給了我很多指導,靳珊老師學識淵博、學術水平精湛,同時為人和善幽默又不失嚴禁的態度,

在我看來這門時間序列課其實很有意義,最主要的是理論加實踐的學習模式,真正地做到了學以致用,

論文的完成程序是艱辛的,但是識訓確實豐富的,盡管因為掌握的知識有限,最后模型的擬合存在缺陷,但是我相信后期的學習一定可以把這部分完善起來,

最后的最后再次誠摯地感謝靳珊老師一學期的辛苦付出,

參考文獻

[1]JONATHAN D, CRYRR, CHAN K S.Time series analysis with applications in R [M].潘紅宇等譯,機械工程出版社,20I1.

[2]波動聚集性:皮天雷. 我國滬市波動聚集性GARCH效應的實證研究[J]. 管理科學, 2003, 16(006):31-35.

[3]ARIMA模型:許立平, 羅明志. 基于ARIMA模型的黃金價格短期分析預測[J]. 財經科學, 2011, 2011(001):26-34.

[4]GARCH模型:吳雄偉, 謝赤. 銀行間債券市場回購利率的ARCH/GARCH模型及其波動性分析[J]. 系統工程, 2002, 20(005):88-91.

[5]白噪聲序列:吳玉霞, 溫欣. 基于ARIMA模型的短期股票價格預測[J]. 統計與決策, 2016, 000(023):83-86.

[6]平穩序列:吳玉霞, 溫欣. 基于ARIMA模型的短期股票價格預測[J]. 統計與決策, 2016, 000(023):83-86.

[7]https://www.zhihu.com/search?type=content&q=Q-Q%E5%9B%BE

附錄

使用資料

代碼與程式

文章總結

時間序列應用廣泛,但我們不能僅僅局限于理論學習,代碼實踐是更為重要的部分,不要一味地照搬抄襲,論文的框架流程、思想、使用技術才是值得關注的方向,

最后希望給文章點個贊,整理不易!!!

最后希望給文章點個贊,整理不易!!!

最后希望給文章點個贊,整理不易!!!

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/259440.html

標籤:其他