淺談馬爾可夫預測

文章目錄

- 淺談馬爾可夫預測

- 前言

- 一、馬爾可夫鏈的定義

- 1.2 定義1:

- 馬氏鏈的兩個重要型別

- 1.2.1 正則鏈

- 1.2.2 吸收鏈

- 1.3 定義2:

- 二、轉移概率矩陣

- 2.1 定義3:

- 2.2 例子1

- 三、轉移矩陣的極限分布

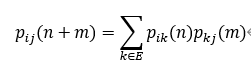

- 3.1 定理1(柯爾莫哥洛夫—開普曼定理)

- 3.2 定理2

- 3.3 例子2

- 3.4 定義4

- 思考:

- 3.5 定理3

- 3.6 定理4

- 3.7 例子3

前言

某一系統在已知現在情況的條件下,系統未來時刻的情況只與現在有關,而與過去的歷史無直接關系,描述這類隨機現象的數學模型稱為馬爾可夫模型,簡稱馬氏模型

一、馬爾可夫鏈的定義

1.2 定義1:

{ξn,n=1,2,…}是一個隨機序列,狀態空間E為有限或可列集,對于任意的正整數m,n,

若i,j,ik∈E(k=1 , … , n-1),有

P{ξn+m=j | ξn=i,ξn-1=in-1,…,ξ1=i1}=P{ξn+m=j | ξn= i } (1)

則稱{ξn,n=1,2,…}是一個馬爾科夫鏈(簡稱馬氏鏈), (1)式稱為馬氏性,

(對于(1)式的理解:我們可以先假設m=1,我們可以把它當成某種關于天數問題看,假設第一天是某種狀態,第二天是某種狀態,第n天是某種狀態,這個時候我們要求第n+1天是某種狀態的概率,我們就用P{ξn+m=j | ξn=i,ξn-1=in-1,…,ξ1=i1}來表達,

而P{ξn+m=j | ξn=i} 是只知道第n天的狀態,要求第n+1天的狀態,

對馬爾可夫來說,它是具有后無效性的,也就是說從第1天只要我到了第2天,那么第1天到第2天一天里面所有的情況,所有的狀態都跟未來沒有任何關系,我未來只跟第N天有關,當然我們可以利用這個數學歸納法,當m=1的時候成立,我們可以從m=1來推,如果m=1成立,那m=2也應該成立,所以我們就可以用數學歸納法推導,對于任意的正整數m這個事情都成立,)

馬氏鏈的兩個重要型別

1.2.1 正則鏈

從任一狀態出發經有限次轉移能以正概率到達另外任一狀態,

正則鏈 ? ?N,PN>0

正則鏈 ? ?w,a(n)→w(n→∞) w→穩態概率

(1)w滿足wP=w

例:

(2)w滿足

則w1+w2=1

得w=(7/9,2/9)

1.2.2 吸收鏈

存在吸收狀態(一旦到達就不會離開的狀態 i ,pij=1),且從任一非吸收狀態出發經有限次轉移能以正概率到達吸收狀態,

1.3 定義2:

設{ξn,n=1,2,…}是一個馬爾可夫鏈,如果(1)等式右邊的條件概率與n無關,即

P{ξn+m=j | ξn= i }=pij(m) (2)

則稱{ξn,n=1,2,…}為時齊的馬爾可夫鏈,

稱pij(m)為系統由狀態 i 經過m個時間間隔(或m步)轉移到狀態 j 的轉移概率,

(2)式稱為時齊性,它的含義是系統由狀態 i 經過到狀態 j 的轉移概率只依賴于時間間隔的長短,與起始的時刻無關,

二、轉移概率矩陣

2.1 定義3:

對于一個馬爾可夫鏈{ξn,n=1,2,…},稱以m步轉移概率pij(m)為元素的矩陣P(m)=(pij(m))為馬爾可夫鏈的m步轉移矩陣,當m=1時,記P(1)=P稱為馬爾可夫鏈的一步轉移矩陣,或簡稱轉移矩陣,

它們具有下列三個基本性質:

(1)對一切 i ,j ∈E,0<=pij(m)<=1

(2)對一切 i ,j∈E,

(概率的基本性質)

(3)對一切 i ,j∈E,

當實際問題可以用馬爾可夫鏈來描述時,首先要確定它的空間狀態及引數集合,然后確定它的一步轉移概率,

關于這一概率的確定,可以由問題的內在規律得到,也可以由過去經驗給出,還可以根據觀測資料來估計,

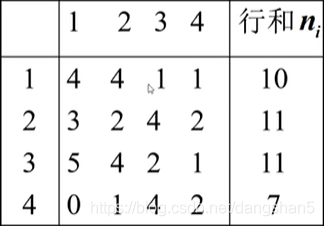

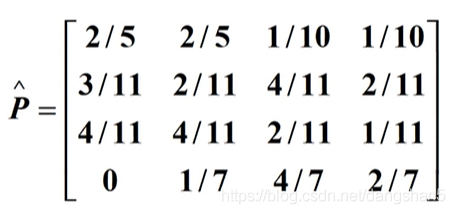

2.2 例子1

設一隨機系統的狀態空間E={1,2,3,4},記錄觀測系統所處狀態如下:

43214311232123443311

13321222442323112431

若該系統可用馬氏鏈模型描述,估計轉移概率pij,

解:首先將不同型別的轉移數nij統計出來分類記入下表

行和nj是系統從狀態 i 轉移到其他狀態的次數,nij是由狀態 i 到狀態 j 的轉移次數,

pij的估計值pij=nij/ni,

計算得:

三、轉移矩陣的極限分布

3.1 定理1(柯爾莫哥洛夫—開普曼定理)

設{ξn,n=1,2,…}是一個馬爾可夫鏈,其狀態空間E={1,2,…},則對任意正整數m,n,有

3.2 定理2

設P是一步馬爾可夫鏈轉移矩陣(P的行向量是概率向量),P(0)是初始分布行向量,

則第n步的概率分布為

P(n)=P(0)Pn

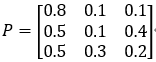

3.3 例子2

若顧客的購買是無記憶的,即已知現在顧客購買情況,未來顧客的購買情況不受過去的購買歷史的影響,而只與現在購買情況有關,

現在市場上供應A,B,C三個不同廠家生產的50g袋裝味精,若已知第一次顧客購買三個廠味精的概率依次為0.2,0.4,0.4,

還已知一般顧客的購買傾向(由表給出)

求顧客第四次購買各家味精的概率?

解:第一次購買的概率分布為

P(1)=[0.2,0.4,0.4]

一步狀態轉移矩陣為:

則顧客第四次購買各家味精的概率為

P(4)=P(1)P3=[0.7004,0.136,0.1636]

3.4 定義4

一個馬爾可夫鏈的轉移矩陣P是正則的,當且僅當存在正整數k,使Pk的每一元素都是正數,

(所有矩陣經過初等行變換以后都能變成分塊矩陣,其中一塊是一個 I 矩陣(單位矩陣),其他是0的分塊矩陣,這樣的分塊矩陣叫做正則矩陣,且該矩陣是正方矩陣,且它的逆矩陣也是存在的,)

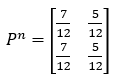

思考:

當n增大,Pn是否會趨于某一固定矩陣?

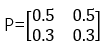

當n->+∞時,且轉移矩陣P為

則有

若取u=[7/12 , 5/12],則uP=u

uT為矩陣PT的對應于特征值 λ =1的特征(概率)向量

u也稱為P的不動點向量,

3.5 定理3

若P是一個馬爾可夫鏈的正則矩陣,則:

(1)P有唯一的不動點向量W,W的每個分量為正,

(2)P的n次冪Pn(n為正整數)隨著n的增加趨于矩陣 ?W , ?W 的每一個向量均等于不動點向量W,

一般地,設時齊馬爾可夫鏈的狀態空間為E,如果對于所有 i,j∈E,轉移概率Pij(n)存在極限

則稱此鏈具有遍歷性,

3.6 定理4

設時齊馬爾可夫鏈{ξn,n=1,2,…}的狀態空間為E={a1, … , aN},P=(pij)是它的一步轉移概率矩陣,

如果存在正整數m,使對任意的ai,aj∈E,都有

pij(m)>0,i,j=1,2,…,N

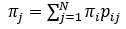

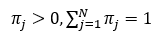

則此鏈具有遍歷性,且有極限分布π=[π1, … ,πN],它是方程組

π=πP

或

j=1,…,N

的滿足條件:

的唯一解,

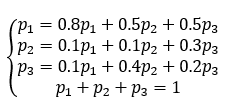

3.7 例子3

根據例子2中給出的一般顧客購買三種味精傾向的轉移矩陣,預測經過長期的多次購買之后,顧客的購買傾向如何?

解:這個馬爾科夫鏈的轉移矩陣滿足定理4的條件,可以求出其極限概率分布,

為此,解下列方程:

求得p1=5/7,p2=11/84,p3=13/84,

這說明,無論第一次顧客購買的情況如何,

經過長期多次購買以后,A廠產的味精占市場的5/7,B,C兩廠產品分別占有市場的11/84,13/84,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/262916.html

標籤:其他

上一篇:三十而立,人生新起點

下一篇:【作業系統原理】——行程