實戰之金融時間序列分析 Part 1

- 概述

- 平臺

- 獲取股票資料

- 需求

- 函式

- index_components - 獲取指數成分股串列

- get_price - 合約歷史資料

- 代碼

- 統計分析

- 需求

- 函式

- 代碼

- 序列變化情況計算

- 需求

- 函式

- pd.pct_change()

- pd.shift()

- 代碼

概述

時間序列分析 (time series analysis) 是量化投資中的一門基本技術. 時間序列是指在一定時間內按時間順序測量的某個變數的取值序列. 時間序列分析就是使用統計的手段對這個序列的過去進行分析. 以此對該變數的變化特征性建模, 并對未來進行預測.

平臺

我們將繼續使用 RiceQuant 的投資研究平臺進行分析.

網址:https://www.ricequant.com/quant/notebook

具體的平臺介紹可以參考: https://iamarookie.blog.csdn.net/article/details/114958524

沒有看過的同學可以自行翻一下專欄別的文章:

https://blog.csdn.net/weixin_46274168/category_10961128.html

獲取股票資料

需求

- 滬深300 (選10只)

- 分析區間 2019-01-01 到 2021-01-01

- 以時間為索引

- 繪制各個指標的走勢情況

函式

index_components - 獲取指數成分股串列

獲取每一指數的股票構成串列, 也支持指數的歷史構成查詢,

index_components(order_book_id, date=None, start_date, end_date, market='cn')

引數:

| 引數 | 型別 | 說明 |

|---|---|---|

| order_book_id | str | 指數代碼,傳入 order_book_id,例如’000001.XSHG’, |

| date | str, datetime.date, datetime.datetime, pandas Timestamp | 查詢日期,默認為最新記錄日期 |

| start_date | str, datetime.date, datetime.datetime, pandas Timestamp | 指定開始日期,不能和 date 同時指定 |

| end_date | str, datetime.date, datetime.datetime, pandas Timestamp | 指定結束日期, 需和 start_date 同時指定并且應當不小于開始日期 |

| market | str | 默認是中國市場(‘cn’),目前僅支持中國市場 |

回傳:

構成該指數股票的 order_book_id list

get_price - 合約歷史資料

獲取指定合約或合約串列的歷史行情(包含起止日期,日線或分鐘線),不能在’handle_bar’函式中進行呼叫,

get_price(order_book_ids, start_date, end_date=None, frequency='1d', fields=None, adjust_type='pre', skip_suspended=False,expect_df=False)

引數:

| 引數 | 型別 | 說明 |

|---|---|---|

| order_book_ids | str OR str list | 合約代碼,合約代碼,可傳入 order_book_id, order_book_id list |

| start_date | str, datetime.date, datetime.datetime, pandasTimestamp | 開始日期,用戶必須指定 |

| end_date | str, datetime.date, datetime.datetime, pandasTimestamp | 結束日期,默認為策略當前日期前一天 |

| frequency | str | 歷史資料的頻率, 現在支持日/分鐘級別的歷史資料,默認為’1d’,使用者可自由選取不同頻率,例如’5m’代表 5 分鐘線 |

| fields | str OR str list | 回傳欄位名稱 |

| adjust_type | str | 權息修復方案,前復權 - pre,后復權 - post,不復權 - none, |

| skip_suspended | bool | 是否跳過停牌資料,默認為 False,不跳過,用停牌前資料進行補齊,True 則為跳過停牌期,注意,當設定為 True 時,函式 order_book_id 只支持單個合約傳入 |

| expect_df | bool | 默認回傳原有的 Panel 資料結構,如果調為真,則回傳 pandas dataframe |

代碼

# 定義分析時間段

start_date = "2019-01-01" # 開始日期

end_date = "2021-01-01" # 結束日期

# 獲取滬深300股票

stock_list = index_components("000300.XSHG")

# 取前10個

stock_list = stock_list[:10] # 切片

print(stock_list) # 除錯輸出

# 獲取價格資料 (收盤價)

data = get_price(stock_list, start_date=start_date, end_date=end_date,fields="close")

print(data.head()) # 除錯輸出

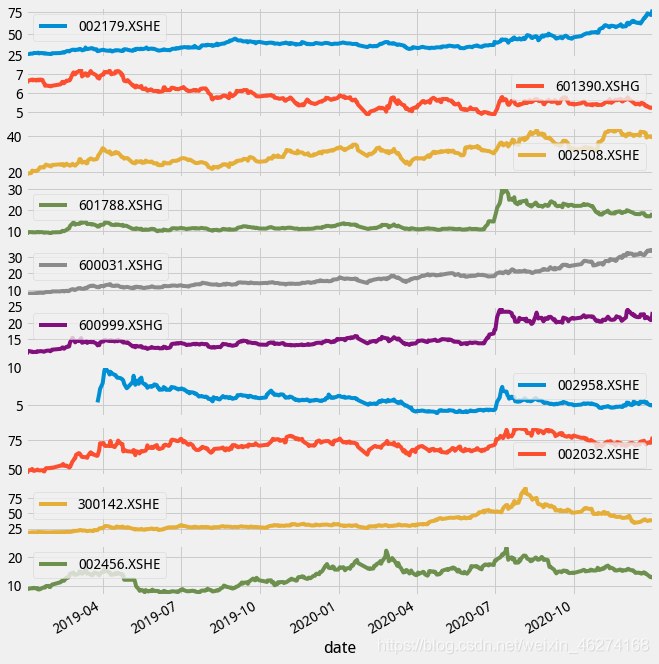

# 繪制各個指標的走勢情況

data.plot(figsize=(10, 12), subplots=True) # 子圖

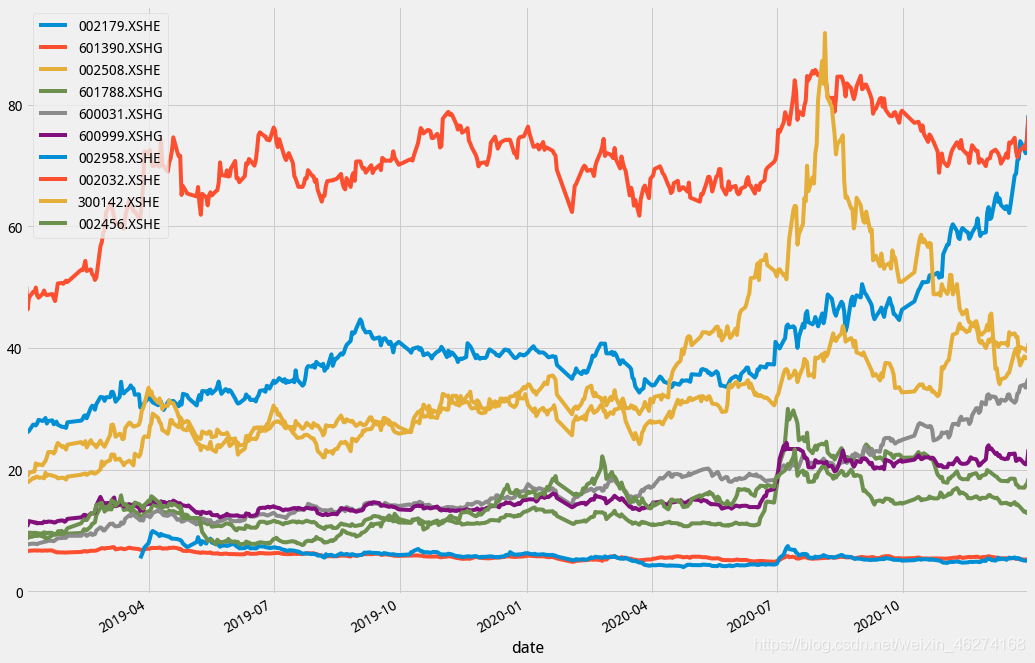

data.plot(figsize=(16, 12))

輸出結果:

data.plot(figsize=(16, 12))

['601390.XSHG', '002958.XSHE', '300142.XSHE', '601788.XSHG', '600999.XSHG', '002179.XSHE', '002508.XSHE', '600031.XSHG', '002032.XSHE', '002456.XSHE']

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

date

2019-01-02 25.9121 6.5340 19.0277 8.6610 7.7510

2019-01-03 26.2175 6.5815 18.9417 8.8392 7.6355

2019-01-04 26.3474 6.6671 19.4771 9.6410 7.7703

2019-01-07 27.3860 6.6956 19.6684 9.5915 7.8377

2019-01-08 27.4013 6.7052 19.7066 9.5816 7.7991

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

date

2019-01-02 10.7152 NaN 50.1480 18.4021 9.1656

2019-01-03 10.8199 NaN 46.3313 17.8929 8.6963

2019-01-04 11.5364 NaN 48.2589 18.0527 8.8960

2019-01-07 11.3914 NaN 49.2035 18.6118 9.0158

2019-01-08 11.2787 NaN 49.1553 18.5819 9.0857

統計分析

需求

- 資料中各項指標統計結果 (保留兩位小數)

- 使用 aggregate 方法將多種統計指標匯總

函式

aggregate:使用指定 axis 上的一個或多個操作聚合.

DataFrame.aggregate(func, axis=0, *args, **kwargs)

代碼

print(data.info())

print(data.describe().round(2))

# 除錯輸出平均數

print(data.mean())

# 匯總

print(data.aggregate([min, max, np.mean, np.std, np.median]))

輸出結果:

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 487 entries, 2019-01-02 to 2020-12-31

Data columns (total 10 columns):

002179.XSHE 487 non-null float64

601390.XSHG 487 non-null float64

002508.XSHE 487 non-null float64

601788.XSHG 487 non-null float64

600031.XSHG 487 non-null float64

600999.XSHG 487 non-null float64

002958.XSHE 433 non-null float64

002032.XSHE 487 non-null float64

300142.XSHE 487 non-null float64

002456.XSHE 487 non-null float64

dtypes: float64(10)

memory usage: 41.9 KB

None

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

count 487.00 487.00 487.00 487.00 487.00

mean 39.81 5.82 30.88 14.13 17.15

std 9.31 0.56 5.64 4.64 6.00

min 25.91 4.85 18.94 8.66 7.64

25% 33.68 5.43 26.29 11.11 12.71

50% 38.27 5.67 30.68 11.71 15.61

75% 42.85 6.16 33.98 17.40 20.17

max 78.29 7.27 43.99 29.99 34.98

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

count 487.00 433.00 487.00 487.00 487.00

mean 15.81 5.83 70.01 35.89 13.81

std 3.56 1.15 7.57 14.24 3.54

min 10.72 3.97 46.33 17.89 7.59

25% 13.52 5.14 66.64 27.18 11.15

50% 14.30 5.69 70.66 30.14 14.44

75% 19.94 6.26 74.21 43.49 16.06

max 24.42 9.91 85.70 91.76 23.32

002179.XSHE 39.805091

601390.XSHG 5.823683

002508.XSHE 30.882818

601788.XSHG 14.125659

600031.XSHG 17.147733

600999.XSHG 15.812086

002958.XSHE 5.828605

002032.XSHE 70.010184

300142.XSHE 35.894527

002456.XSHE 13.811878

dtype: float64

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

min 25.912100 4.852000 18.941700 8.661000 7.635500

max 78.290000 7.266300 43.990000 29.987300 34.980000

mean 39.805091 5.823683 30.882818 14.125659 17.147733

std 9.306263 0.561201 5.644749 4.639231 6.002176

median 38.274500 5.667200 30.682500 11.713300 15.610100

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

min 10.715200 3.965400 46.331300 17.892900 7.588100

max 24.422700 9.909100 85.700000 91.764200 23.318700

mean 15.812086 5.828605 70.010184 35.894527 13.811878

std 3.556864 1.147390 7.565533 14.236502 3.538181

median 14.301800 5.690000 70.660000 30.138200 14.440000

序列變化情況計算

需求

- 計算每一天各項指標的差異值(后一天減去前一天結果)

- 計算pct_change:增長率也就是 (后一個值-前一個值)/前一個值)

- 計算平均計算pct_change指標

- 繪圖觀察哪個指標平均增長率最高

- 計算連續時間的增長率(其中需要計算今天價格和昨天價格的差異)

- 看看各個指標最初的1塊錢相當于現在的多少

函式

pd.pct_change()

表示當前元素與先前元素的相差百分比. 指定 periods=n, 表示當前元素與先前 n 個元素的相差百分比.

DataFrame.pct_change(periods=1, fill_method=‘pad’, limit=None, freq=None, **kwargs)

pd.shift()

pd.shift() : 列進行平移變換 (shift).

DataFrame.shift(periods=1, freq=None, axis=0)

代碼

# 1. 計算每一天的差異值 (后一天減去前一天結果)

print(data.diff().head())

# 2. 計算增長率

pct_change = data.pct_change()

print(pct_change.head().round(2))

# 3. 計算平均增長率

pct_change_mean = data.diff().mean()

print(pct_change_mean)

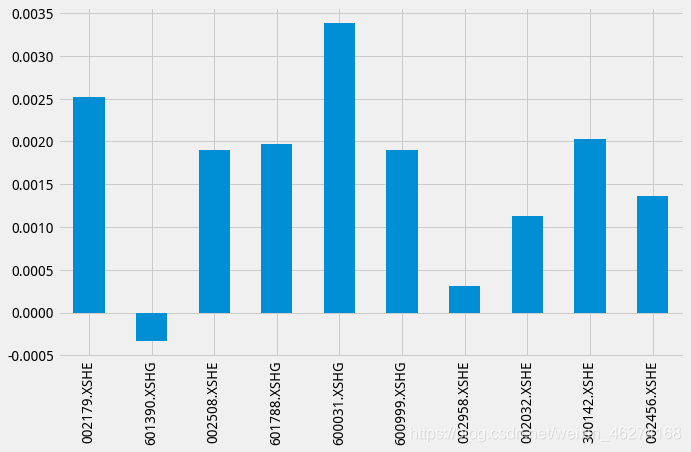

# 4. 繪圖觀察哪個指標平均增長率最高

data.pct_change().mean().plot(kind='bar',figsize=(10,6))

# 往后挪一位

data.shift(1).head()

# 5. 計算連續時間增長率

rets = np.log(data/data.shift(1))

print(rets.head().round(2))

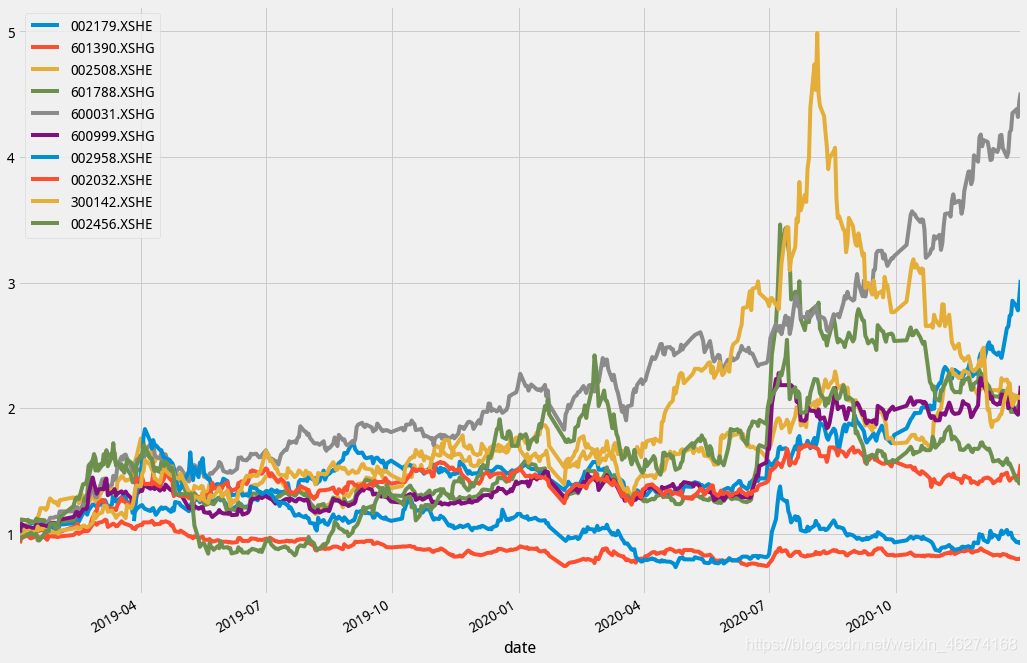

# 6. 看看各個指標最初的1塊錢相當于現在的多少

rets.cumsum().apply(np.exp).plot(figsize = (16, 12))

輸出結果:

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.3054 0.0475 -0.0860 0.1782 -0.1155

2019-01-04 0.1299 0.0856 0.5354 0.8018 0.1348

2019-01-07 1.0386 0.0285 0.1913 -0.0495 0.0674

2019-01-08 0.0153 0.0096 0.0382 -0.0099 -0.0386

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.1047 NaN -3.8167 -0.5092 -0.4693

2019-01-04 0.7165 NaN 1.9276 0.1598 0.1997

2019-01-07 -0.1450 NaN 0.9446 0.5591 0.1198

2019-01-08 -0.1127 NaN -0.0482 -0.0299 0.0699

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.01 0.01 -0.00 0.02 -0.01

2019-01-04 0.00 0.01 0.03 0.09 0.02

2019-01-07 0.04 0.00 0.01 -0.01 0.01

2019-01-08 0.00 0.00 0.00 -0.00 -0.00

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.01 NaN -0.08 -0.03 -0.05

2019-01-04 0.07 NaN 0.04 0.01 0.02

2019-01-07 -0.01 NaN 0.02 0.03 0.01

2019-01-08 -0.01 NaN -0.00 -0.00 0.01

002179.XSHE 0.107773

601390.XSHG -0.002601

002508.XSHE 0.044758

601788.XSHG 0.020286

600031.XSHG 0.056027

600999.XSHG 0.025977

002958.XSHE -0.000729

002032.XSHE 0.057288

300142.XSHE 0.041477

002456.XSHE 0.008260

dtype: float64

002179.XSHE 601390.XSHG 002508.XSHE 601788.XSHG 600031.XSHG \

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.01 0.01 -0.00 0.02 -0.02

2019-01-04 0.00 0.01 0.03 0.09 0.02

2019-01-07 0.04 0.00 0.01 -0.01 0.01

2019-01-08 0.00 0.00 0.00 -0.00 -0.00

600999.XSHG 002958.XSHE 002032.XSHE 300142.XSHE 002456.XSHE

date

2019-01-02 NaN NaN NaN NaN NaN

2019-01-03 0.01 NaN -0.08 -0.03 -0.05

2019-01-04 0.06 NaN 0.04 0.01 0.02

2019-01-07 -0.01 NaN 0.02 0.03 0.01

2019-01-08 -0.01 NaN -0.00 -0.00 0.01

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/274539.html

標籤:其他