背景

在銀行傳統的信用評估決策機制中,最常用的幾個特征維度無非是個人資產、收入、信貸歷史、抵押擔保等,這些維度雖然能夠反映借款人的還款能力,但是過于簡單的規則往往也會拒絕掉很多潛在的優質客戶,并且審核程序過于依賴網點客戶經理,不但成本很高,人為風險也比較大,

隨著互聯網的快速發展,我們在網路上留下越來越多的軌跡,比如購物、租房、招聘、學歷、社交資訊等等,將這些特征引入到信用評分體系當中,能對金融機構的業務決策起到很好的輔助作用,這些特征雖然不直接反應一個人的信貸屬性,但是能夠幫助金融機構更好地全方位了解這個人,

利用大資料做金融風控的決策方式,是從資料本身出發,去反應一種與信貸屬性的內在關聯關系,這種關系不容易受偏見的影響,能達到更客觀的效果,并且更加豐富的特征維度往往能夠帶來更高的預測準確率,但是在實際的實施程序中,銀行受限于客戶特征資料不足,構建的模型往往無法達到預期的效果,而從第三方獲取資料的渠道又壁壘重重,隱私合規地使用資料面臨巨大的挑戰,

合作方案

華為云TICS基于可信硬體和MPC演算法構建聯邦學習平臺,實作了資料不出本地的情況下進行多方聯合建模,解決了多方資料共享交換程序中端到端隱私保護問題,

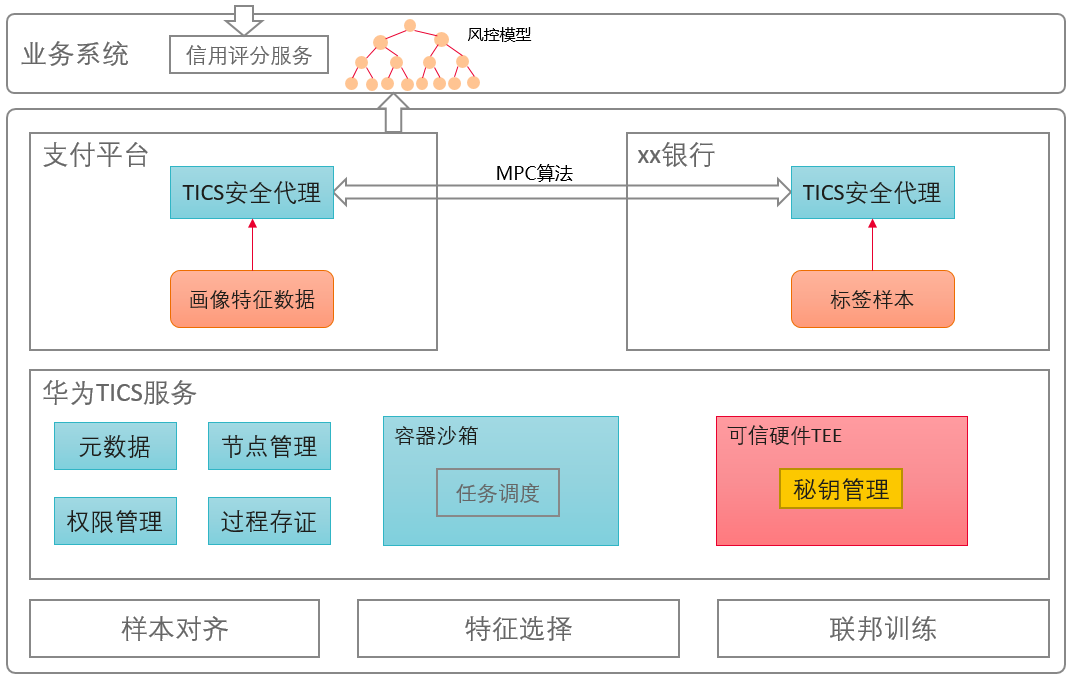

圖1 華為云TICS服務架構圖

支付平臺提供特征資料,通過TICS安全代理接入系統,

xx銀行提供標簽樣本資料,通過TICS安全代理接入系統,

TICS服務提供能力:

- 基于元資料完成資料授權程序,用戶可以自定義設定資料隱私策略,

- 基于可信硬體TEE完成秘鑰生命周期管理,

- 基于OPRF的自研PSI演算法提供樣本對齊能力,對齊程序中原始資料不出本地,對齊欄位通過密文比較,結果在本地加密保存,

- 使用同態加密技術,將標簽樣本發送到支付平臺側,完成特征分箱和IV值計算,

- 提供基于XGBOOST演算法的聯邦訓練能力,由支付平臺發起訓練程序,結果模型輸出到支付平臺側,提供業務系統使用,

- 業務系統對銀行方開放介面提供業務支持,

- 執行程序基于區塊鏈實作存證,方便事后做安全審計,

實作程序

環境搭建

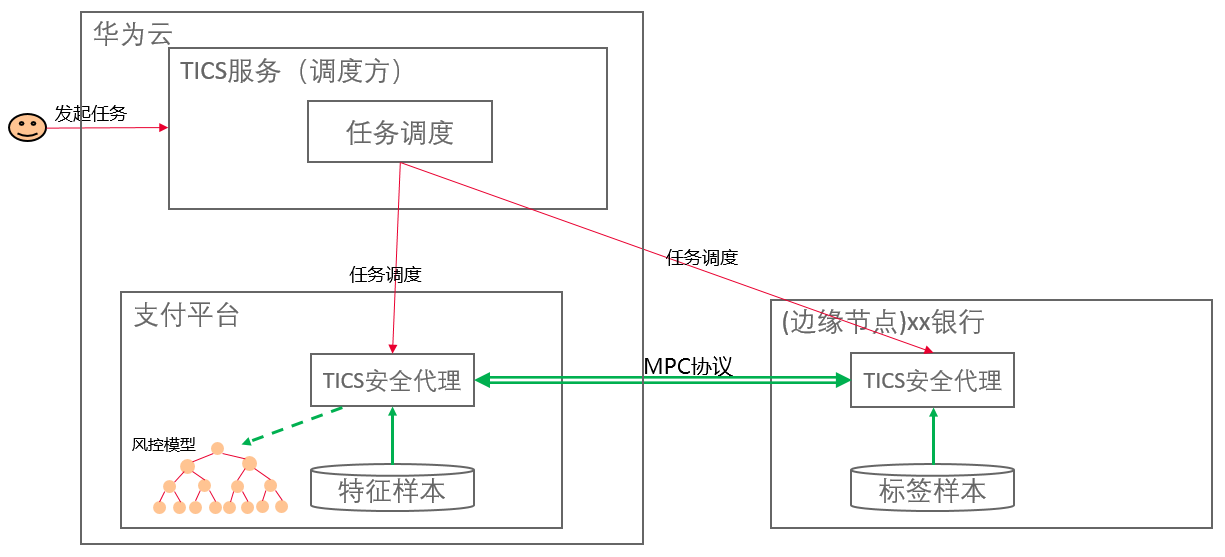

圖2 TICS服務部署方式

- 支付平臺基于TICS服務在華為云上創建資料聯盟,并且邀請銀行方加入聯盟,

- 支付平臺使用TICS服務在華為云上部署安全代理,

- 銀行使用TICS服務部署邊緣代理到本地環境中,

資料準備

- 支付平臺把準備好的特征資料csv檔案放到OBS,通過安全代理將特征資料的元資料發布到聯盟,并設定訪問權限,

- 銀行把準備好的標簽資料csv檔案放到安全代理本地目錄,將標簽資料的元資料發布到聯盟,并設定訪問權限,

資料預處理

- 支付平臺從安全代理發起樣本對齊請求,TICS通過PSI演算法實作樣本對接,并將結果加密保存到各自本地目錄,

- 支付平臺從安全代理發起分箱和IV值計算請求,TICS通過同態加密方式將銀行標簽發送到支付平臺方,實作加密計算,

- 支付平臺根據IV值篩選有價值特征,

模型訓練

- 支付平臺從TICS服務發起聯合風控建模任務,TICS負責任務調度,并將任務發送給雙方安全代理進行計算,

- TICS將訓練完的模型保存到支付平臺的OBS上,

開放業務

- 業務系統得到聯合風控模型,用于信用評分服務,提供API介面對銀行開放服務,

- 行通過API介面呼叫獲取個人信用評分,

總結

TICS服務提供的資料共享交換程序中端到端隱私保護能力,為行業內部、跨行業之間的資料協同創造了可能性,使用聯邦學習進行聯合建模彌補了傳統金融機構中缺乏用戶畫像資料的問題,在反欺詐領域、信貸準入審批、風險定價、貸后監測等方面都將為金融機構提供巨大的價值,

本文由華為云發布,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/448117.html

標籤:其他