第一課:都說錢不值錢了,我該怎么辦?

錢不值錢

第一,我為什么要理財

第二,理財有哪些誤區

關于“錢不值錢了”這個話題,我們先從一個簡單的東西說起:

相信很多小伙伴都吃過老冰棍吧?尤其是對于80后、90后來說,老冰棍絕對是兒時不可缺少的回憶了,如今不少廠家也在打這張懷舊牌,一塊錢就能買一支老冰棍,

不過呢,大家肯定還記得,小時候吃的老冰棍,哪有一塊錢那么貴啊?一般兩毛錢就能買一支了,

要是我們會時空穿越,把一塊錢送到小時候的自己手上,那他一次性就能買五支老冰棍了,走路都帶風,

同樣是一塊錢,當年能買五支,現在只能買一支了,這就是很多人經常感慨的,錢不值錢了,

通貨膨脹

“錢不值錢了”在經濟學上有個專業名詞,叫“通貨膨脹”,指的就是物價持續的上升,雖然我們手里拿著同樣的錢,但購買力會一年比一年低,

一樣的錢,昨天能買奧迪,今天只能買奧拓,明天能買一包奧利奧就不錯了,

關于通貨膨脹,表現最明顯的應該是房地產市場了,

我們經常聽到身邊發生這種事,張三他爸當年賺下一筆辛苦錢,原本買兩套房不成問題,但就是攥著錢沒舍得買,結果現在把錢拿出來,只夠買個洗手間了,

這種人,就是吃了通貨膨脹的大虧,

“通貨膨脹”通常對三類人很不友好:

第一類人,把錢壓在枕頭底下的人,

掏錢出來的時候里三層、外三層、扒開一層又一層,這類人是投資小白中的戰斗小白,就連存進銀行拿點利息都不去做,

自己的錢,放在家里多少年都不會漲,但是物價一直在漲,結果只能眼睜睜看著自己的錢被通貨膨脹吃掉,

第二類人,把錢存進銀行的人,

這類人的覺悟高一點,知道把錢存銀行不僅有利息,而且還安全,

但是他們沒計算過,銀行的定期利息一般也就年化2%左右,而通貨膨脹率是多少呢?近20年的平均通貨膨脹率在5%左右,

這就好比一個人站在卡車上賽跑,人向前跑了兩米,卡車往后倒了五米,感覺自己在前進,其實被卡車拖回去了,

把錢存進銀行,還是跑不贏通貨膨脹,還是要眼睜睜看著自己的錢被通貨膨脹吃掉,

所謂的存進銀行安全,其實根本不安全,溫水煮青蛙,一點一點無形地蠶食掉你的財富,

第三類人,靠一份固定收入過日子的人,

這就是我們常說的死工資,年齡一直漲,工資卻從來不見漲,要么就是像蝸牛爬樹一樣,一年只漲一丟丟,同樣的工資,花起來就能感覺到,購買力一年比一年低,

還有一種情況,工資雖然漲了,但是漲的那點錢剛夠買倆包子塞牙縫,漲幅根本跑不過通貨膨脹,名義上是漲工資了,實際上日子過得緊巴巴,還不如從前,

如果有一天自己的作業被年輕人取代,僅有的這份收入也保不住了,

投資跑贏通貨膨脹

既然通貨膨脹這么可怕,那么我們要怎么打倒這只小怪獸呢?

有個很簡單的辦法,只要發揮逆向思維,避免上面三類人的做法就可以了,也就是說:不要把錢存在家里,也不要把錢全部存進銀行,更不要依靠一份固定收入,

具體該如何操作,答案我們要學習的這兩個字:投資,

投資可以幫我們打敗通貨膨脹,剛才我們說到,歷年的平均通貨膨脹率在5%左右,那么我們投資的收益率只要高于5%就可以了,

像余額寶這樣的產品,收益率一般在3%左右,注定是跑不贏的,

而投資基金、股票,只要我們經過系統地學習,收益率超過5%幾乎不成問題,

比如基金定投,長期堅持的話,收益率甚至可以高達到15%,

這就是投資的好處,不僅能夠幫我們打敗通貨膨脹這只小怪獸,擺脫錢不值錢的焦慮,還能夠增加我們的收入,讓我們賺到更多的錢,

既然投資如此重要,那我們就從現在做起吧!世界上的投資物件千千萬,代碼連起來可以繞地球一圈,對于一個啥都不懂的投資小白來說,一上來先投資點什么好呢?

從投資自己開始

有句話叫做,不投資是等死,亂投資是找死,希望大家記住一條鐵律,不懂的東西千萬不要碰,

腦中無知識、沖在最前面,那叫莽夫,莽夫的后果往往就是炮灰,

到了投資這件事上,很多人就忘了這個簡單的道理,他們還不會分析和估值,就匆匆買進了各種基金股票,最后基本都是賠錢的命,

不懂的不碰,先學習再操作,才是正確的投資姿勢,

不過呢,從今天開始,各位同學其實已經有了一個最值得投資的投資物件,那就是自己,

股神巴菲特有一個經典的“汽車”比喻:

“想象一下,如果你有一輛汽車,而且它是你這輩子唯一能擁有的汽車,那么你自然會對它倍加愛護,你會更經常地加油,更小心地駕駛,等等,”

“現在思考一下,你這輩子只有一個身體,一個大腦,你就會更愛護它們,你可以隨著時間推移提高自己的思維水平,一個人最主要的資產,就是自己,”

所以說,我們要把自己當成投資物件,把學習的程序當做是一筆投資,慢慢實作自我的增值,這將是一筆最有價值的投資,

在接下來的課程中,我們將學習,錢生錢到底是怎么運作的,如何建立自己的收入體系,如何賺到更多的本金拿來投資,如何投資基金、股票等投資品,

總之,知識滿滿,值得期待,大家在開啟投資之旅的第一站,先從投資自己開始吧!

敲黑板劃重點

下面我們來總結一下這節課的知識點:

1、通貨膨脹,就是物價持續的上升,錢不值錢了,錢的購買力下降了,通貨膨脹對三類人很不友好,分別是,把錢放家里的人,把錢存銀行的人,還有靠固定收入過日子的人,

2、投資可以幫我們跑贏通貨膨脹,而且可以增加我們的收入,

3、不懂的千萬不要碰,先學習再投資,

4、最有價值的投資是投資自己,讓自我增值,

第二課:錢難賺,保險別亂買

社保:有限的保障

今天,我們先來說一部曾經大火的電影,名字叫《我不是藥神》,

里面的一個情節,一位老太太對著警察曹斌說:

“我病了三年,4萬塊一瓶的正版藥,我吃了三年,房子被吃沒了,家人被我吃垮了,誰家還沒個病人,你能保證一輩子不生病嗎?我不想死,我想活著,”

從這段話中,不僅僅是心痛老太太生病后家庭的拮據狀況以及對生命的渴望,更多的扼腕嘆息是她覺得自己已成為家庭子女的負擔,卻又無可奈何,

有人可能會好奇,我們不是基本上都有社保嗎?藥費報銷就可以了,為何還會把生活吃得妻離子散,苦不堪言,

要回答這個問題啊,我們得先知道社保是什么,

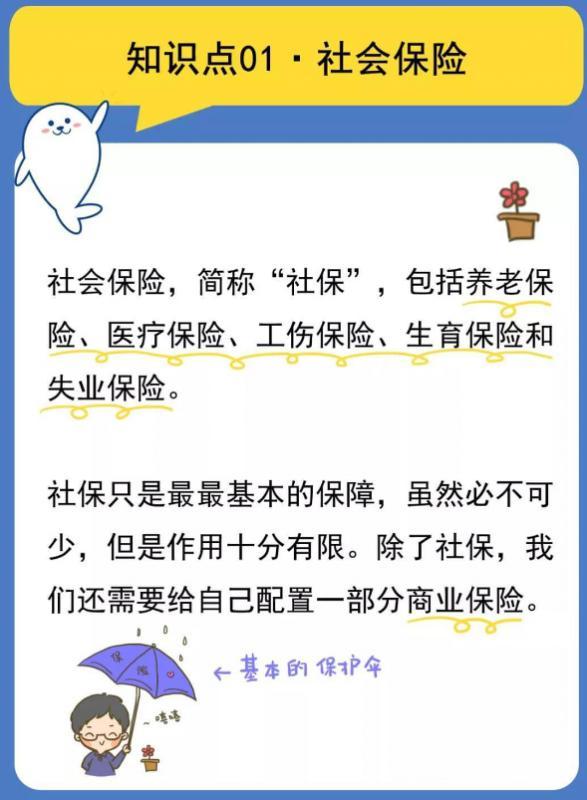

社保,就是社會保險的簡稱,

絕大多數在企業作業的人,都會繳納五險一金,單位給交一部分,個人再交一部分,這其中的“五險”呢,就是我們經常說的社保,

“五險”分別是:養老保險、醫療保險、工傷保險、生育保險和失業保險,

尤其是其中的養老保險和醫療保險,是我們接觸頻率非常高的,

因為不管是什么人,最需要受到保障的也就是:老有所養,病有所醫,

養老保險是對老的保障,醫療保險是對病的保障,

所以啊,很多人就覺得,既然社保就能給我保障,那直接躺贏就可以了,

如果這樣想就太天真了,

電影里這個天價藥名叫格列寧,現實中叫做格列衛,是很久以后才被納入醫保的,

到目前為止,很多治療重大疾病的特效藥、副作用小的進口藥,醫保依然是不能報銷的,真正能報銷的藥品,在已知藥品名錄里僅僅占到1.4%,

所以說,醫療保險能發揮的作用十分有限,

那養老保險呢,其實作用也十分有限,如果經過N年的通貨膨脹,要靠養老保險保證我們的生活水平有一定的難度,

社保的原理就是要覆寫盡可能多的人,要覆寫這么多人,那么保障程度必然不高,否則誰也承擔不了這個巨額的成本,

所以我們要及早認識到,社保只是最最基本的保障,雖然必不可少,但是作用十分有限,除了社保,我們還需要給自己配置一部分商業保險,

商業保險:補充社保不足

說起商業保險呢,不少小伙伴對它的印象其實不太好,

一個原因是,在八九十年代,保險行業剛剛在國內興起,有些不負責任的保險推銷員,為了銷售額不擇手段,總是把自家的保險產品說得天花亂墜,

結果當事故發生時,當初的許諾卻得不到兌現,這就會導致大家一聽說某個人是賣保險的,天然地就有點抵觸,久而久之就覺得商業保險不太可信了,

還有個原因是,商業保險的保單上啊,一條一條的規定寫得非常細,非常雜,等到真的出事以后,就變成了這也不能保,那也不能保,

其實,這些都是行業亂象導致的,并不是商業保險本身的錯,

只要我們學會配置商業保險,就可以輕松避開這些買保險的雷區了,

商業保險主要包括兩大類:人身保險和財產保險,

人身保險呢,保的就是人的生命或身體,財產保險呢,保的是財產及相關的利益,

今天我們就主要講講,與大家生活更密切的人身保險,

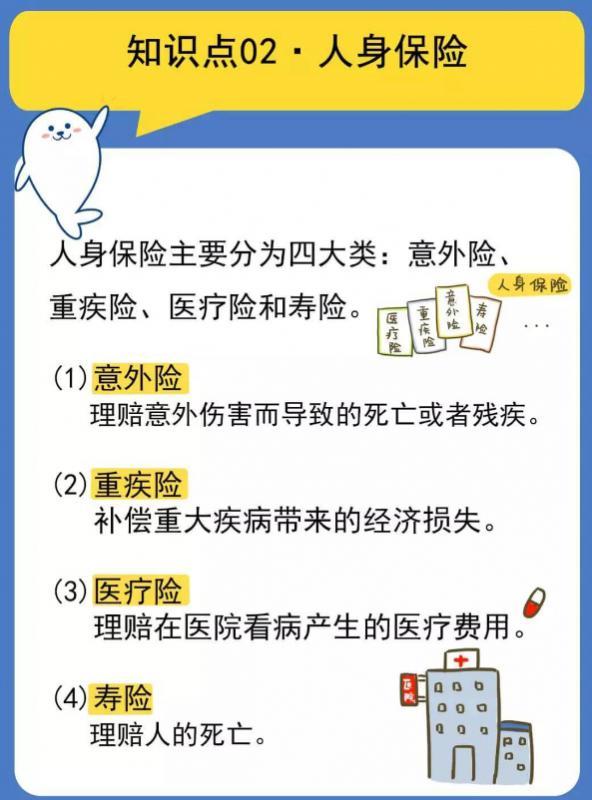

人身保險主要分為四大類:意外險、重疾險、醫療險和壽險,其中,重疾險和醫療險同屬于健康險,

意外險,顧名思義就是保障意外傷害而導致的死亡或者殘疾,注意啊,是意外傷害,如果是生病導致的死亡或者殘疾,那意外險是一分錢都不賠的,

意外傷害有嚴格的定義,必須是外來的、突發的、非本意的以及非疾病的,這四個條件有一個不符合,那都是不賠的,

重疾險,補償重大疾病帶來的經濟損失,一般來說,當確診疾病并符合保險條款時,保險公司就會直接賠付保額,

不過呢,重疾險只保障重疾,如果生的是其它病,重疾險就派不上用場了,這個時候,我們需要醫療險啦,

醫療險,理賠的是醫療費用,只要是符合賠付標準的,都可以按照保險條款進行報銷,

醫療險與重疾險最大的區別是,醫療險是報銷型的,花多少報多少,報銷的費用不會超過實際花銷,重疾險是直接賠付性的,

最后一個是壽險,理賠的是人的死亡,不管是什么原因導致死亡,只要人死了就理賠,

不過自殺的情況有些例外,為了避免有些人想不開了用自殺騙保呢,一般是買壽險兩年后的自殺行為才會理賠,

在這里提醒小伙伴們記住一句話,保險的作用不是降低風險,而是轉移風險,避免意外發生后給家人造成巨大的經濟損失,

比如老王買了重疾險,這并不能降低老王生病的風險,但是有了這份保險,一旦老投訓了重疾,就不用擔心為了治病而傾家蕩產了,

避開保險的誤區

在本節課最后,我們來談談配置商業保險的三個誤區:

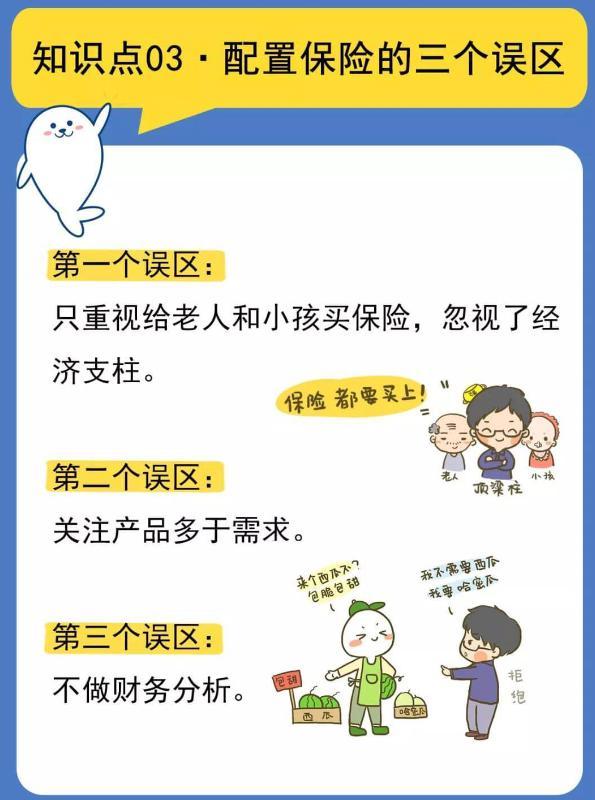

第一個誤區:關注老人孩子多于經濟支柱,

一個家庭中,誰是最應該配置保險的人呢?那我們就要看,誰如果不在了,會使整個家庭的損失最大,

這里說的損失不是情感上的損失,而是經濟上的損失,因為我們剛才說過,保險的作用是轉移風險,避免意外發生后給家人造成巨大的經濟損失,

從這個角度考慮的話,一個家庭的經濟支柱不在了,對整個家庭的經濟狀況影響最大,嚴重的話,甚至會影響整個家庭的日常開支,

所以,最應該配置保險的,是一個家庭的經濟支柱,而不是老人和小孩,先把大人的保險配置充足了,再考慮孩子和老人的保險,

第二個誤區:關注產品多于需求,

許多朋友在做保險規劃的時候,首先考慮的就是買哪個保險產品,別人說啥好就覺得啥好,市面上什么保險產品火就也跟風去買……這些,其實都是不對的,

我們買保險,買的就是保障,應該首先根據家庭的負債情況、未來對家庭孩子的教育支出、家庭必須的生活費的支出,來量化家庭支柱各自承擔的責任,以選擇最適合家庭的保險產品,

現在很多家庭都會買剛需房,一般負債都是幾十萬甚至上百萬,但是給家庭支柱的保單卻只有10-20萬,這樣是達不到我們買保險的目的的,一旦真的出了什么事,這點保額根本不能給家人提供足夠的保障,

第三個誤區:不做財務分析,

保險到底怎么買呢,這時候,我們可能需要理財師了,他們給我們一份更精準的分析,

在分析之前,我們需要告訴他們你真實的財務狀況,

很多小伙伴會想,收入是個人的隱私,不應該隨便告訴別人,特別是那些涉世未深、收入還不高的小伙伴們,更是羞于剖析自己的家庭財務狀況,

但如果不提供這些,他們又如何根據了解你的需求,進行個性化保險規劃呢?

這就像我們去醫院看病,醫生肯定是了解你的病癥以后,才可以對癥下藥~

所以,當需要理財師的精準分析時,大膽告訴他們你的家庭負債、日常必須支出是多少,有多少流動資產,夫妻雙方收入如何等各項財務方面的問題吧,

敲黑板劃重點啦

下面我們來簡單總結一下:

第一,五險一金中的“五險”就是我們常說的社保,其中包括:養老保險、醫療保險、工傷保險、生育保險和失業保險,

第二,社保只是最最基本的保障,除此之外,我們還需要給自己配置一部分商業保險,商業保險分兩大險種:人身保險和財產保險,

第三,保險不能降低風險,但可以轉移風險,降低意外發生后帶來的經濟損失,

第四,保險配置應該優先考慮家庭經濟支柱,

第五,買保險,要優先考慮需求,看自己需要哪些保障,再來挑選合適的產品,

第六,買保險,財務分析不能少,按實際說出自己的財務狀況,專業人士才能給你精準的保險配置建議,

最后還要提醒一下小伙伴們,保險相關的知識還有很多,

比如,你知道每一種保險的保費都是怎么交的嗎?你知道給自己配置多少保額合適嗎?你知道怎么看保險條款嗎?你知道怎么辨別一款保險產品的好壞嗎?

所以打算花錢為自己或者家人購置一份保險的同學,還需要進行深一步的學習,掌握更多實用的保險知識,

第三課:股票,多數人的找死,少數人的等死

首先我們一起來回憶一下之前講過的一個概念,通貨膨脹,

我們已經知道,把錢放家里、存銀行或者拿死工資都是跑不贏通貨膨脹的,怎么樣才能避免自己的錢被通貨膨脹吃掉呢,答案就是投資,

說起投資,就有一個大眾始終繞不開、逃不掉的話題——股票,

對股票的錯誤認識

有不少人會覺得,買股票就跟買彩票差不多吧,漲漲跌跌,那都是碰運氣的事情,紅紅綠綠,只要不是色盲就能玩兒,

也正因為如此,雖然有很多人在炒股,但感覺上都是賠錢的多,賺錢的少,

另外,大家可能都聽過一句話:股市有風險,投資需謹慎,

一談到風險,好多人就開始畏首畏尾了,希望自己的錢越安全越好,買股票這種帶風險的投資呢,干脆就不要碰了,不然賠了錢,心里肯定承受不了,

要么滿心想著做那種保證不賠錢的投資,最好還能輕松一點不費腦子,可能嗎,

這是兩種很常見的錯誤想法,解釋起來也很簡單:

股市上賠錢的多,賺錢的少,這是沒錯的,但買股票可不是碰運氣那么Low,

之所以這么多人賠錢,是因為這些人陷入了投資誤區:沒學會就上手操作,心急還想吃熱豆腐,

這些人除了一門心思想賺錢,根本沒有系統學習過股票知識,也不懂股票賺錢背后的邏輯,

別人說買哪一只好,他們就買什么,看到股票價格跌下去,小心臟受不了,嚇得趕緊拋出去,結果自然賠錢啦,

等股票價格漲上來,又一窩蜂跟著買,結果就是追漲殺跌,成了被股市收割的韭菜,

這么多人賠錢,不是因為他們運氣差,而是因為他們沒有系統地學習,重要的事情再說一遍,不懂的東西先不要碰,一定要先學習再投資,

第二種錯誤想法呢,來自那些風險厭惡的人,一想到投資股票有風險,立馬就對股票死心了,

他們認為投資是越安全越好,最好在不承擔風險的情況下就能把錢掙到手,

我們反思一下,如果天底下有這種好事,那誰不想干啊,只要是地球人,應該早就集體實作財富自由了,

風險和收益永遠是一對孿生兄弟,一般而言,投資物件的風險越高,收益也越高,

反過來說也是一樣的,一個人的收益越高,那他承擔的風險也就越大,

我們投資賺的錢,其實是對我們承擔風險的一種補償,

有人說,那就干脆不投資,不買股票,不承擔風險,我的錢不就安全了嗎?

大家都學過了通貨膨脹,如果不投資,或者只投資類似余額寶這種低風險甚至無風險的東西,賺的錢十分有限,肯定會被通貨膨脹慢慢吃掉,

在通貨膨脹面前,不投資不僅不安全,而且是最大的不安全因素,

總結一下剛才這兩種錯誤想法,前一種屬于亂投資,后一種屬于不投資,亂投資是找死,不投資呢,是等死,

接下來我們就來了解一下,股票這個東西到底是什么,投資股票賺的是哪門子錢,

股票到底是什么

我們把隔壁老王搬出來,舉一個通俗的例子:

老王最近想自主創業,開一家餐館,我們就比如這家餐館是沙縣小吃吧,

老王仔細算了一下,開一家沙縣小吃需要10萬塊錢,但是呢,他撐破天只能拿出8萬,剩下的2萬呢,他準備去找隔壁翠花要,

老王跟翠花這么說:

翠花啊,你別慌,我這次來不是找你借錢的,而是要跟你一起開這家沙縣小吃,我出8萬,你出2萬就行了,

你不用來店里上班,但是呢,你得承擔我開店的風險,

如果我這家店賺錢了呢,我們就把賺的錢分了,我分八成,你分兩成;如果我這家店賠了呢,你就得跟我一起承擔這個損失,我承擔八成,你承擔兩成,

翠花想了想,老王這個人平時辦事穩妥,還是讓人信得過的,所以就投了2萬塊錢,老王的沙縣小吃店也就正式營業了,

這個例子就是股票投資的雛形,

翠花投資了2萬塊錢,相當于持有這家店20%的股份,她對沙縣小吃店是有所有權的,

老王呢,就是出讓了這家店一部分的所有權,從而換來了資金,

股票的本質就是,公司拿出部分的所有權換取資金,用于后續的經營發展,

如果你買了蒙牛的股票,就相當于你出錢換了蒙牛的一點所有權,蒙牛只要賺錢,就得分你一點,

如果你買了阿里巴巴的股票,就相當于你出錢換了阿里巴巴的一點所有權,阿里巴巴只要賺錢,就得分你一點,

這些公司分給你的錢呢,就叫做分紅,

所以說,股票可不是一串虛擬的數字,也不是螢屏上那些紅紅綠綠的線條,它的背后,是一家家實實在在的公司,

接下來,我們再來說說,投資股票賺的是哪門子錢,

投資股票的賺錢方式

剛才我們已經說了一種賺錢方式,那就是公司分紅,

公司越賺錢,大家分的越多,這個賺錢方式在股票剛出現的時候就有了,

股票發展到后來呢,又出現了一種新的賺錢方式,那就是低買高賣,賺取差價,

我們還是拿老王和翠花來舉例子:

老王和翠花的沙縣小吃店越做越紅火,很多人看著眼紅,都想入股,

附近有個富婆叫馬蘭花,主動上門來找翠花,她說:翠花啊,我想花20萬買你手里的股份,你看行不行?

翠花算了一下,他手里的這些股份,買的時候是2萬塊錢,現在賣20萬塊錢,翻了十倍吶,于是她決定同意馬蘭花,賣掉手里的股份,

這個例子中,翠花做的其實就是低買高賣,賺取差價,

有同學就會說了:“道理我都懂,那到底怎么樣才能拿到分紅,怎么樣才能低買高賣呢?地球上有那么多公司,我怎么知道買哪家公司的股票才能賺錢呢?”

嗯……這是一個值得深思的問題,單單中國股市,就有成千只股票,為什么你要執著只選一支股票呢?

股票你可以一次性選四五六七八支,甚至二十支,萬一其中一個出了意外翻了,沒關系,其他的都還好好的,畢竟收益才是我們的關注點,

如何才能從成上千支股票選出能夠賺錢的股票?如何用科學的策略賺安穩的錢?學會股市估值、分散風險,掌握股票投資策略,構建自己的最優組合,制定最適合自己的股票投資方案,

敲黑板劃重點啦

好了,以上就是今天的全部內容了,我們來總結一下今天的知識點:

1,亂投資是找死,不投資是等死,在通貨膨脹面前,不投資不僅不安全,而且是最大的不安全因素,

2,股票的本質就是,公司拿出部分的所有權換取資金,用于后續的經營發展,

3,股票賺錢有兩種方式,一種是公司分紅,另一種是低買高賣,

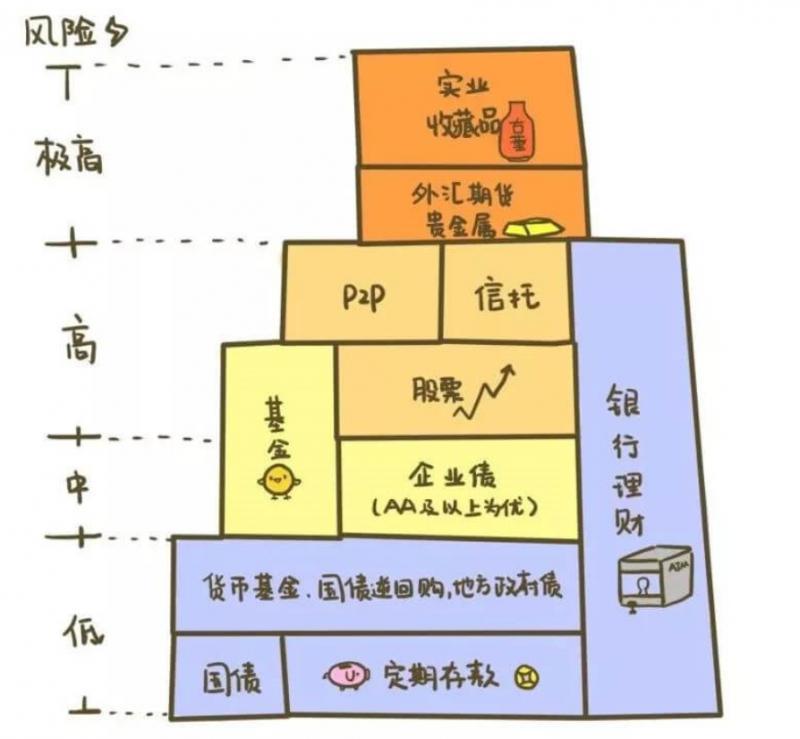

第四課:讓人眼花繚亂的投資品,其實就五類

相信大家都聽過“唐伯虎點秋香”的故事吧,在華府招親的時候,十幾個女人蒙著蓋頭站在一起,唐伯虎也不知道哪個蓋頭下面才是真正的秋香,

我們在選擇投資品的時候,跟“唐伯虎點秋香”的處境其實差不多,面對著讓人眼花繚亂的投資品,感覺個個都能賺錢,傻傻分不清楚,不同投資品之間的區別到底在哪里,

不過呢,唐伯虎有他點秋香的辦法,我們也有選擇投資品的辦法,秋香,冬香,十三香,她們的特征是不一樣的,各種投資品也是一樣,任投資品千姿百態,也逃脫不了下面這五種型別,

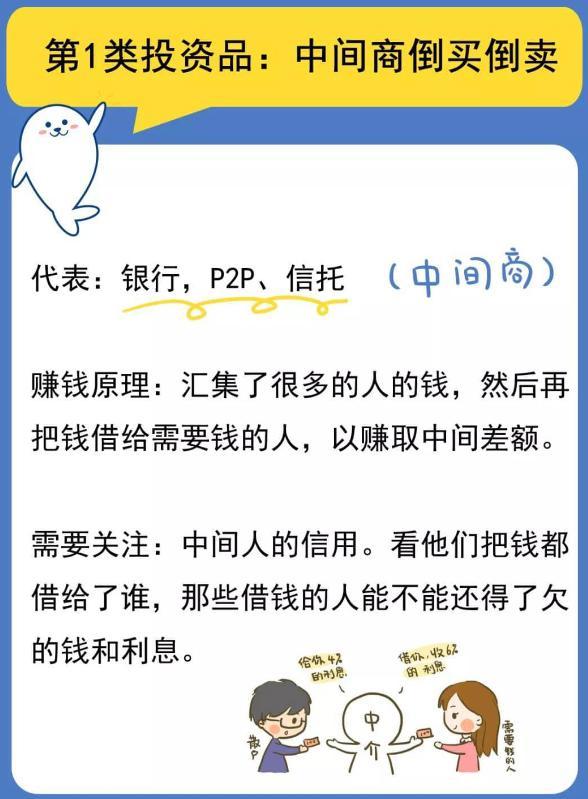

第一類,叫做中間商倒買倒賣

這類投資品的代表是:銀行,P2P、信托等等,其中,銀行儲蓄是最典型的,

你把錢存到銀行里,會有利息產生,你想過這利息是從哪里來的嗎?

告訴你一個真相:定期存款3年3%,而貸款利率高達年化6%,中間這個利息差,就歸銀行賺走了,

銀行、民間高利貸、小額信貸公司,賺錢的原理都是類似的,這種方式是:匯集了很多的人的錢,然后再把錢借給需要錢的人,以賺取中間差額,

銀行一般都借給有固定資產抵押的大型企業,還不出來的人相對較少,風險相對較低,

而民間高利貸和小額信貸,是借給那些著急用錢、并承諾給高額回報的個人或公司,

由于借錢人質素良莠不齊,借貸手續簡單,無法充分保證識訓資金,風險相對較高,

所以第一類的投資品,你要關注中間人的信用,

他們把錢都借給了誰,那些借錢的人能不能還得了欠的錢和利息?而不能只把目光放在收益上面,

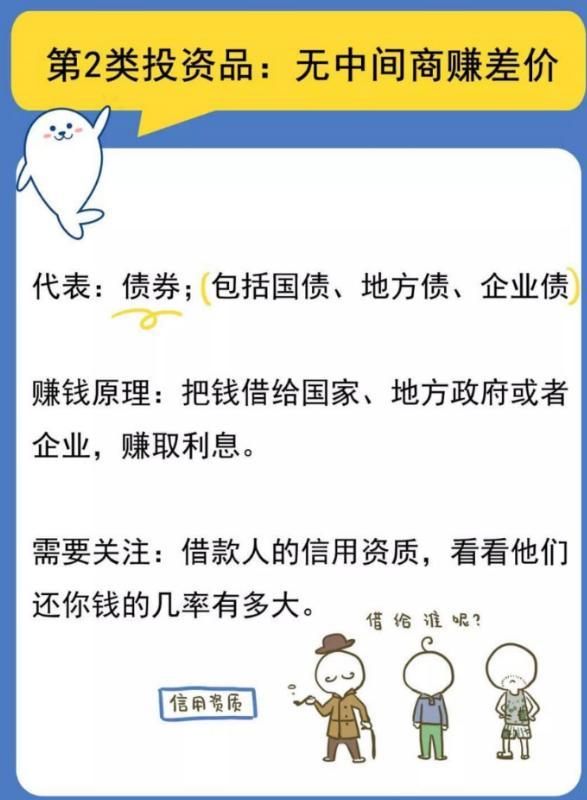

第二類,叫做無中間商賺差價

這類投資品的代表是:債券,包括國債、地方債、企業債,

“債”字的前面是借錢的一方,

國債是國家向你借錢,地方債是地方政府向你借錢,企業債是企業向你借錢,買賣雙方直接達成交易,無中間商賺差價,

政府的信用是良好的,所以國債幾乎被認為無風險,除非國家被攻占了,還不出錢的幾率很小,

但是,地方政府的信用卻參差不齊,部分地方債的風險就比較高,風險比企業債還高,

企業債就要看企業家的信用了,

假設有A、B兩個企業家,同樣是開飯店,他們這個月都來向你借錢,

分析一下:

A老板是遠近出名的廚師,生意也很紅火,他想借點錢擴大店面規模,

B老板是開麻辣燙店,上個月因為原材料不新鮮被客戶投訴了,他想借點錢開第二家店,

我們可以判斷出,A老板是被業務推動著前進的,因此還款能力大概率比B老板好,相比于B老板,借給A老板是比較保險的,

所以第二類的投資,主要是看借款人的信用資質,看看還錢的幾率有多大,

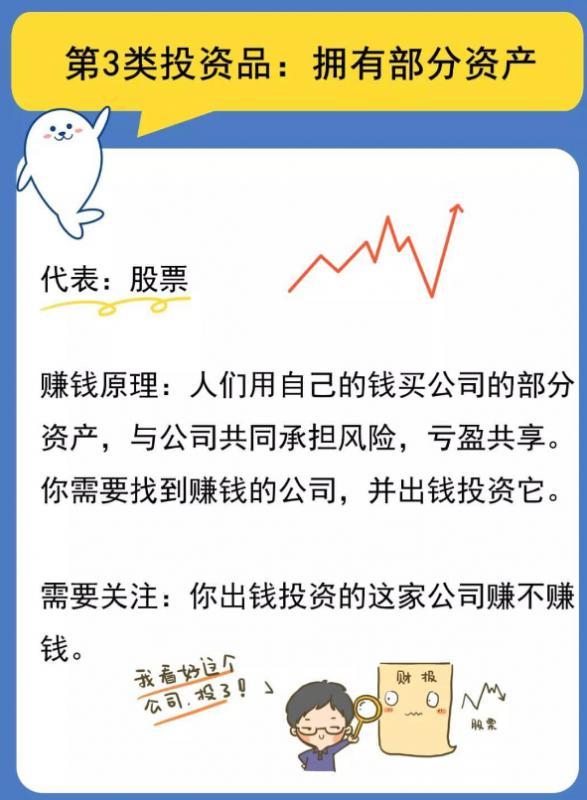

第三類,叫做擁有部分資產

這類投資品的代表是:股票,

大航海時代,也就是15世紀末16世紀初,當時我國正處于明朝時期,開國皇帝朱元璋在明朝剛建立不久,就實行了海禁政策,

他認為發展農業才是正確的,對外朝貢貿易可有可無,

其實正因為商品經濟被壓制了,我們的國家在那時就已經埋下了落后的病根,悄無聲息地被西方列強趕超了,

在西方,歐洲人已經開始了海上遠洋活動,并形成了多條貿易路線,大大增加了各大洲之間的溝通,

商人出海貿易要有船,造船需要一大筆錢,而且指不定遇上海盜,風險極高,

有個人想到一個主意:眾籌!大家一起出錢造船,之后出海貿易賺了錢,按出錢的比例來分成,

風險是,如果沒賺錢或者賠了,出資人就沒得賺了,甚至錢會打水漂,

于是,世界上第一個股份制公司——荷蘭東印度公司,誕生了,

最早時一個商隊如果能平安歸來,利潤率就高達 400%,

也就是說,你投入1萬,能識訓4萬,投入100萬,那就拿回400萬,簡直不得了!

人們用自己的錢買公司的部分資產,與公司共同承擔風險,虧盈共享,這就是股票,

股票賺錢的原理也很簡單,就是找到賺錢的公司,并出錢投資它,

舉個例子,你的大學生同學開了一家火鍋店,生意非常好,現在他想開一個分店,邀請你入伙,

你認為他家的火鍋店有獨特的配方,是可以賺到錢的,于是你就出資投了這家店,

所以第三類的投資,主要是看你出錢投資的這家公司賺不賺錢,

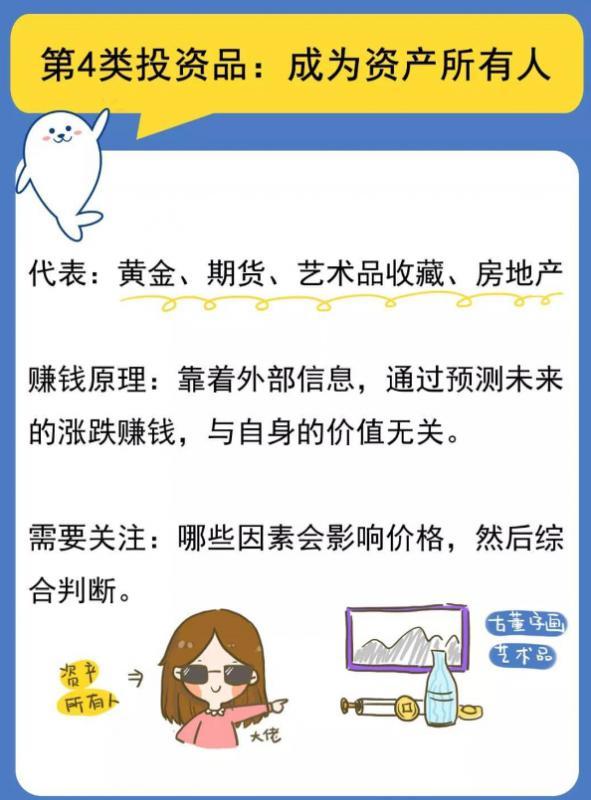

第四類,叫做成為資產所有人

這類投資品的代表是:黃金、期貨、藝術品收藏、房地產等,

它是靠著外部資訊,通過預測未來的漲跌賺錢,與自身的價值無關,

舉個例子,

你的大學同學代購燕窩,這次他要去印尼進貨,臨行前試圖說服你,讓你也準備10萬塊買燕窩,

他說:“隨著政府采購限制,燕窩一定會漲價,”于是你就買了,

這10萬塊燕窩是不是穩賺不賠呢?有以下2種情況,

情況1:1年之后,燕窩受政策限制很難進口,因此,各個渠道的飯店經銷商以高價收購燕窩,你賺了一筆,

情況2:1年之后,隨著環保組織抵抗吃燕窩,各飯店紛紛撤銷有燕窩的菜,燕窩在倉庫里霉掉了,10萬塊打了水漂,

這筆買賣,并不是穩賺不賠的,

所以第四類的投資,主要是看哪些因素會影響價格,然后綜合判斷,

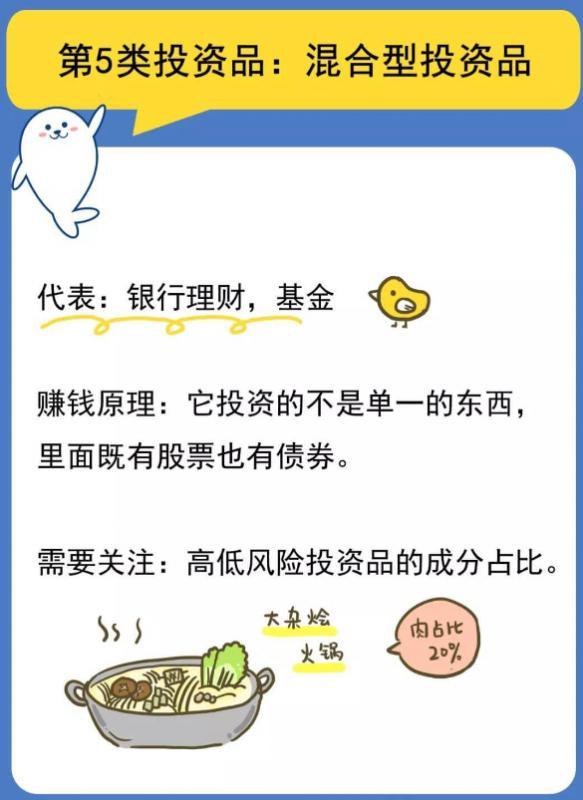

第五類,叫做混合型投資品

這類投資品的代表是:銀行理財、基金等,

它投資的不是單一的東西,里面既有股票也有債券,根據高低風險投資品的成分,判斷它是否符合你的投資需求,

重點強調:不是帶著“銀行”倆字就是安全的,招商銀行的客戶經理,曾經給客戶推薦理財產品,該客戶最后虧了幾十萬,

銀行的理財產品一般都會有各種包裝,它的本質可能是保險產品,可能是基金,你買的時候,一定要看清楚,再決定要不要投資,

投資的世界里,不明白的事千萬不要去做,不懂不可怕,不懂裝懂才會最糟糕,

弄明白投資背后的邏輯,精心計算風險和收益,用知識和耐心,才可能換回最后的識訓,

敲黑板劃重點啦

到這里,5類投資品就介紹完了,我們來回顧一下5類投資品:

第一類,中間商倒買倒賣;第二類,無中間商賺差價;第三類,擁有部分資產;第四類,成為資產所有人;第五類,混合型投資品,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/59975.html

標籤:其他

上一篇:ubuntu core如何開以

下一篇:求告知下面的SMAB那一塊是什么