很多小伙伴往往只知道把錢放在余額寶或者其他貨幣基金、銀行存款中,不清楚資產配置的概念和價值,也不知道如何合理的安排自己的資產,

所以今天我們來聊聊怎么進行資產配置,

資產配置

投資的領域很廣,品類很多,銀行存款,理財產品,信托,P2P,商品期貨,基金,股票,房產……

單單說股票,A股市場現在就有3000來家上市公司,更不用提其他領域的投資品了,

每天加班加成狗,理財投資對我們大多數人來說,是實作資產增值的工具,面對幾乎無窮多的資訊,我們不能做到像專業的投資者一樣花很多的時間去研究,可是又不甘心把錢放在銀行貶值,

有沒有簡單易懂好操作還不需要花太多時間的投資方法,只需要掌握各個投資領域的基本的方法就能讓自己的資產保值增值?

今天要跟大家講的資產配置,就是我們理財中很重要的一個環節,

資產配置可以從兩個層面去了解,一個是如何安排我們每個月的收入和家庭的資產,這屬于大的層面,比如咱們班的小伙伴中有一些已經結婚了,假設每個月兩個人的收入是1.5萬元,這些錢該怎么分配?

這些錢是全部吃喝玩樂花掉了,還是有計劃的一部分用于開支,一部分儲蓄作為緊急備用金,一部分用來投資?

同樣的家庭收入,不同的安排,經年累月下來,兩個家庭的資產情況會截然不同,

如果要用一句大白話說說什么是班班理解的資產配置,那就是——對自己的資金在各個資產之間進行合理安排的一個程序,

能做到進可攻退可守,前攻后防,做好合理的資金安排,在突如其來的風險面前也能保障家庭財務的穩定,不影響正常生活,又能夠不斷的讓錢生錢,逐步實作財務自由,

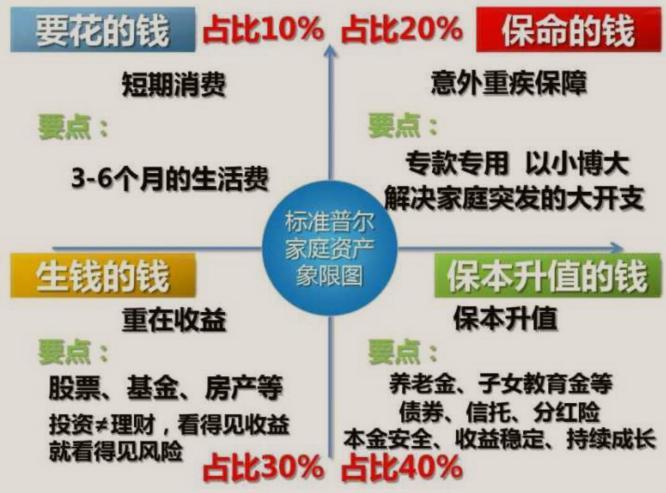

這張圖叫做標準普爾家庭資產象限圖,在這張圖上,把錢的用途分成了四份:短期消費、意外重疾保障、保本升值、重在收益,

也就是說我們一個家庭的錢建議分成四個部分:

一部分錢用來作為短期消費,平時吃飯逛街買衣服看電影,偶爾出去旅行一次,買書學習等等,錢都從這里出;第二部分錢用來買保險;剩下的錢可以用來投資,根據風險屬性再分為第三部分(資產增值)、第四部分(穩中求利),

這四個賬戶作用不同,所以資金的投資渠道也各不相同,擁有這四個賬戶,并且按照【合理】的比例進行分配,才能更好的保證家庭資產長期、持續、穩健的增長,

四個賬戶

第一個賬戶是日常開銷賬戶

也就是要花的錢,一般為家庭或者個人3-6個月的生活費,放在活期儲蓄的銀行卡、能夠隨取所用的貨幣基金中,

- 銀行卡一定要放一點,不能全都放到貨幣基金里,萬一用錢的時候平臺抽風呢? 凡事都要考慮到一些特殊情況,這叫留出安全邊際,

- 準備金也要根據家庭情況的不同來準備,比如你在家吃住,靠近父母,其實完全不必要準備6個月的準備金,

這個賬戶保障我們的短期開銷,應急金、夢想基金(比如投資自己學習),短期內用到的錢等等,都應該從這個賬戶中支出,

這個賬戶每一個小伙伴肯定有的,但是我們最容易出現的問題是占比過高,很多時候也正是因為這個賬戶花銷過多,而沒有錢準備其他賬戶,

第一個賬戶的要點:短期消費,3—6個月的生活費,一般放在銀行活期存款,貨幣基金中,

第二個賬戶是杠桿賬戶

也就是保命的錢,為的是以小博大,專門解決突發的大額開銷,

這個賬戶保障突發大額開銷,一定要專款專用,保障在家庭成員出現意外的情況時,有足夠的錢來保命,

這個賬戶主要是保險,因為只有保險才能以小搏大,平時不占用太多錢,用時又有大筆的錢,所以保險很重要!

這個賬戶平時看不到什么作用,但是到了關鍵的時刻,只有它才能保障我們不會為了急用錢到處借錢,不會在疾病或者意外發生的時候,讓家庭一夜返貧,

如果沒有這個賬戶,那我們的資產就隨時面臨風險,我們常說沒保險就是裸奔~沒有的小伙伴要考慮下把這個賬戶建起來哦,我們在保險分享中講過,保險的錢是對風險的轉移,能發揮巨大的作用,

了解懂得保險的基礎知識,會辨別保險的坑,就能夠用更少的錢為自己的家庭配置更合適的保險!

第二個賬戶的要點就是:意外重疾保障,專款專用,解決家庭突發的大開支,

有了保險,咱們就可以甩開膀子奮斗了~

第三個賬戶是投資收益賬戶

也就是生錢的錢,這個賬戶的錢,為我們創造收益的,用有風險的投資創造高回報,

創造高收益,往往是通過我們的智慧和知識,用我們最擅長的方式為家庭賺錢,包括我們的投資的股票、基金等,

這個賬戶關鍵在于合理的占比,也就是要賺得起也要虧得起,無論盈虧對我們的資產不能有致命性的打擊,這樣我們才能從容的抉擇,

這也就是我們常說的不要借錢炒股!

當然也不能沒有這個賬戶,我們不能不投資,因為你不理財,財不理你,

這句話說起來是老生常談,同學們都能倒背如流,但是看在眼里,記在心里,能不能夠落實在行動上,可是兩碼事情,

第三個賬戶的要點:重在收益,

這個賬戶最大的問題是很多人會具有偏向性,

很多家庭買股票第一年占比30%,然后賺了很多錢,這時候就會開始忽視風險,第二年就用90%的錢去買股票了,再遇到股市大跌,家庭經濟就崩了,

正經點說,如果中間遇到什么需要急用錢的時候,就會導致家庭資產的各種問題了,結果可想而知,

在這個賬戶中,我們可以采用50:50的簡單配置法則,啥意思嘞?

就是把我們手中可以用于投資的閑錢平均分成兩半,

一半投資于股票市場買入股票或者股票型基金,一半投資風險較低的固定收益類產品,

當然隨著時間的變化,這個50:50的平衡是會被打破的,

舉個例子來說,胖胖同學有10萬元,在2016年初拿5萬買了股票,拿5萬買了債券基金,

很不幸的是那年的債券基金表現不好,但是幸運的是股票表現不錯,獲得了大約10%的收益,于是到12月份的時候,胖胖同學的這10萬元是這樣分布的:債券虧損15%,只剩4.25萬元,股票盈利10%,有5.5萬元; 總資產是9.75萬元,債券基金就只占到約44%,而股票占到56%,

如果胖胖同學的動態平衡是一年一次的話,那這個時候他就需要賣掉一部分股票,買入一部分債券基金,讓股票和債券的部分繼續保持50:50,

對于一些年輕的小伙伴來說,如果按照50,50配比,可能不太合適,可以適當增加高風險比例的投資,理由有如下幾個~

1、 年輕,賺錢能力強,風險承受能力強,

2 、本金相對比較少,50%賺得少,

3 、50%放手里容易被花掉,

4.、家庭責任不重,

所以說,投資體系真的是很個人的事情,咱們只有自己下水了,才能找到適合自己的投資方式~

大家可能有些疑惑,為什么要把資產在高風險和低風險的資產中進行分配我了解,可是為什么還要做動態平衡,把更賺錢的賣掉去買不賺錢的呢?

還記得之前我們說過的巴菲特的名言嗎?

別人貪婪的時候我恐懼,別人恐懼的時候我貪婪,

在市場中,人們往往舍不得賣掉上漲的資產,總是期待它能漲得更高一點,而當某個資產下跌的時候,即便理智上大家可能會意識到這是一個好的機會,但是因為恐懼,沒有幾個人能夠真正做到果斷買入,

所以動態平衡就強迫我們做到了一件平時大家很難做到的事情,就是——低買高賣!

有很多經濟邏輯,就是違背我們的常規思維的,如果我們沒有去學習這些基礎知識,用普通人的角度去看待經濟學上的很多問題,得到的答案往往是與賺錢相背離,

當股票一跌再跌,在我們的資產占比中越來越小,我們就得不斷的補倉,買入更多的股票,

這樣當牛市來的時候,我們就比那些入市晚的人有更大的優勢,因為我們買入的價格低,成本也就低,這樣也就獲得了更大的收益,

而遇到牛市的時候,別人都在一個勁的追漲,可是我們卻賣出股票買入了低風險的資產,所以當熊市來的時候我們的損失也會比別人小,

這就是一個完整的經濟學邏輯,

如果你沒有這些基礎知識,那是不是很容易成為路邊的韭菜了?

當然,我們是沒有辦法預測市場的,我們這些普通的投資者能夠做的就是用這種方式來以不變應萬變,反正都一半一半嘛,

股市漲,那我也賺到,股市跌,我也不怕,因為還有低風險的資產,更何況跌了,說不定意味著更好的機會呢,

不過這種方式能夠獲得較好收益的前提是,我們必須掌握股票、股票型基金、債券基金的基本投資知識,

要想賺到錢還必須學習怎么選到好的股票、基金啦,通過相應的投資策略提高收益,降低風險,

投資有風險,并不是人人都能賺到錢的,如果隨便投一個就能賺錢,那我們人人都是百萬千萬富翁啦,

關鍵還是要掌握正確的方法,要用正確的方法、策略投資才能達到保值增值的目的哦,

第四個賬戶是長期收益賬戶

也就是保本升值的錢,為保障家庭成員的養老金、子女教育金、留給子女的錢等,

這是一定要有,并需要提前準備的錢,這個賬戶為保本升值的錢,一定要保證本金不能損失,并要抵御通貨膨脹的侵蝕,所以收益不一定很高,但卻是長期穩定的,

這個賬戶最重要的是專屬,

1、 不能隨意取出使用,很多家庭說是要存養老金,但是經常被買車或者裝修用掉了,

2、 每年或每月有固定的錢進入這個賬戶,才能積少成多,不然就隨手花掉了,

我們常聽到很多人年輕時如何如何風光,老了卻身無分文窮困潦倒,原因之一就是沒有這個賬戶,

第四個賬戶很適合基金定投之類的投資,同時也是一個很好的儲蓄方式,

第四個賬戶的要點:保本升值,本金安全、收益穩定、持續成長,

這四個賬戶就像桌子的四條腿,少了任何一個就隨時有倒下的危險,所以一定要及時準備,

當然這四個賬戶,很多小伙伴現在可能還是只有其中一個到兩個,并不是說我們每個人一開始就會有四個賬戶,而是通過我們財商的覺醒,然后一點一點的完善起來的,

我們可以把資金規劃好,經濟有余力的小伙伴可以同時開始配置四個賬戶,一點點增加;暫時還不能配置全四個賬戶的小伙伴,可以一個賬戶一個賬戶來,更關鍵的是,我們已經走在行動的路上啦,

另外,我再強調一下普爾象限的比例標準僅供參考,不用生搬硬套哦~

做好我們的資產配置,前攻后防,既能抵御風險,又能實作增值,賺安穩的錢,才能快樂的過上小日子,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/59998.html

標籤:其他