一、成本與利潤概述

1、成本的含義:

成本:企業進行生產經營活動所使用的生產要素的價格,或生產要素的所有者必須得到的報酬或補償,生產要素的價格+人的工資

2、成本的分類

- 固定成本和變動成本

- 顯性成本和隱性成本

- 會計成本和機會成本

- 增量成本和沉沒成本

==================固定成本和變動成本==================

分類標準:成本按照其總額與產量的關系,可分為固定成本和變動成本,

固定成本:在一定限度內成本的總額不隨產量變動而變動的成本,

變動成本:在一定限度內成本的總額隨產量變動而變動的成本,

==================顯性成本和隱性成本==============

分類標準:成本按其識訓后歸屬的不同,可分為顯性成本和隱性成本

顯性成本:企業購買或租用所需要的生產要素的實際支出,

隱性成本:在形式上沒有支付義務的,企業為使用自己提供的那一部分生產要素而支付的作為報酬的費用,

=================會計成本和機會成本================

會計成本:在財務分析中使用的一種成本概念,它是指企業在生產活動中按市場價格支付的一切生產要素的費用,(顯性成本=會計成本)

機會成本:生產者所放棄的使用相同生產要素在其他生產用途中所能得到的最高收入,在做管理決策時,必須使用機會成本

=================增量成本和沉沒成本====================

分類標準: 與決策有無關系

增量成本(相關成本):由于某項生產決策而產生的相關成本,即總成本的增量,

沉沒成本(非相關成本):不因生產決策改變的成本,

3、利潤的分類

- 正常利潤

- 經濟利潤

- 會計利潤

- 利潤貢獻

正常利潤:企業家才能的報酬,承擔風險的報酬,企業家人才的價格,企業家人才的機會成本,

經濟利潤(超額利潤):指企業的總收益和總成本之間的差額;經濟利潤=總收益-總成本 =總收益-(顯性成本+隱性成本),經濟利潤=會計利潤-隱性成本,所以會計利潤大于經濟利潤

會計利潤(賬面利潤):企業銷售產品的總收益減去會計成本(顯性成本)后的余額,會計利潤=總收益-顯性成本

利潤貢獻(毛利):總收益減去變動成本后的余額,即:利潤貢獻=總收益-變動成本

二、短期成本與長期成本分析

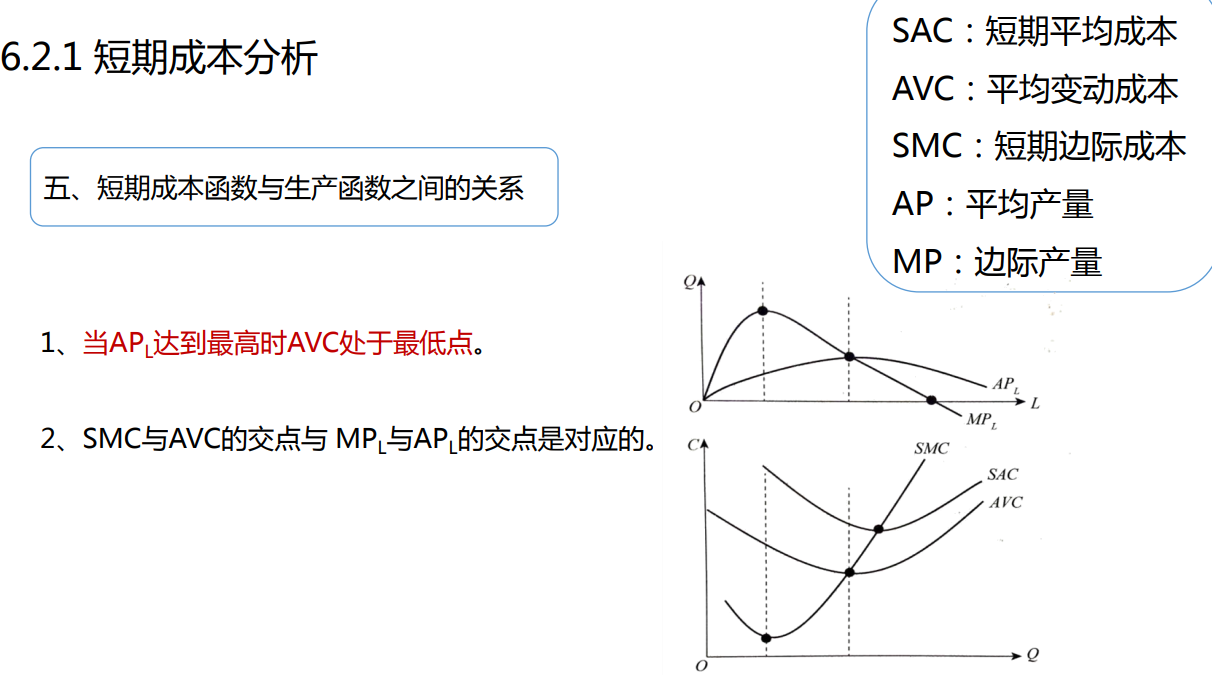

短期成本函式:生產經營程序中至少有一種或若干種投入要素的數量固定不變, 形成的產量和成本之間的關系,短期成本函式的估計有兩種形式:生產函式推匯出成本函式 統計的方法進行估計

長期成本函式:生產經營程序中所有的投入要素都是可以改變的,形成 的產量和成本之間的關系

============短期成本分析==========

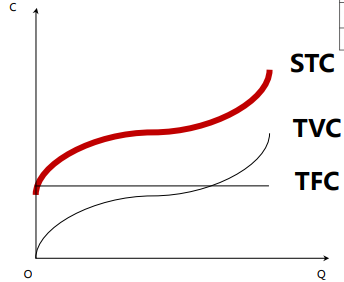

短期總成本( short-run total cost ,STC):指在短期內生產一定量產品所消 耗的全部成本

短期總成本:short-run total cost ,STC

總固定成本:total fixed cost, TFC

總變動成本: total variable cost,TVC

短期總成本(STC) =總固定成本(TFC)+總變動成本(TVC)

===========短期平均成本===========

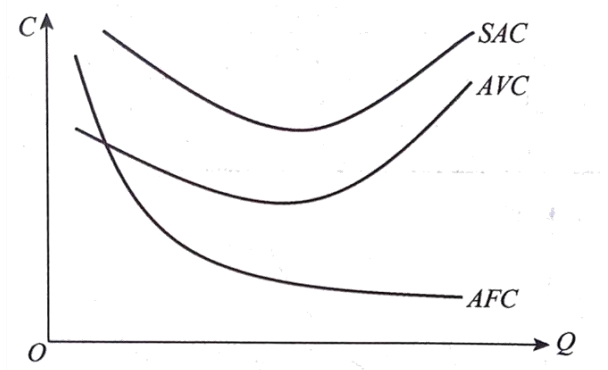

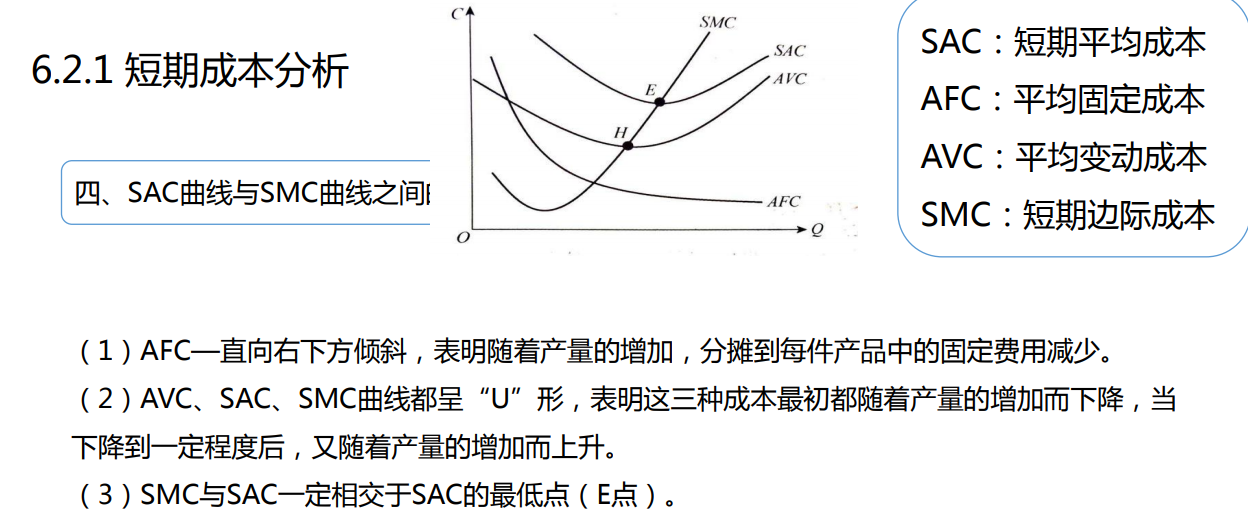

短期平均成本( short-run average cost, SAC):指在短期內平均每一單位產 品所消耗的成本,

平均成本(SAC)=平均固定成本(AFC)+平均變動成本(AVC)

短期平均成本:short-run average cost, SAC

平均固定成本: average fixed cost,AFC

平均變動成本: average variable cost ,AVC

==============短期邊際成本============

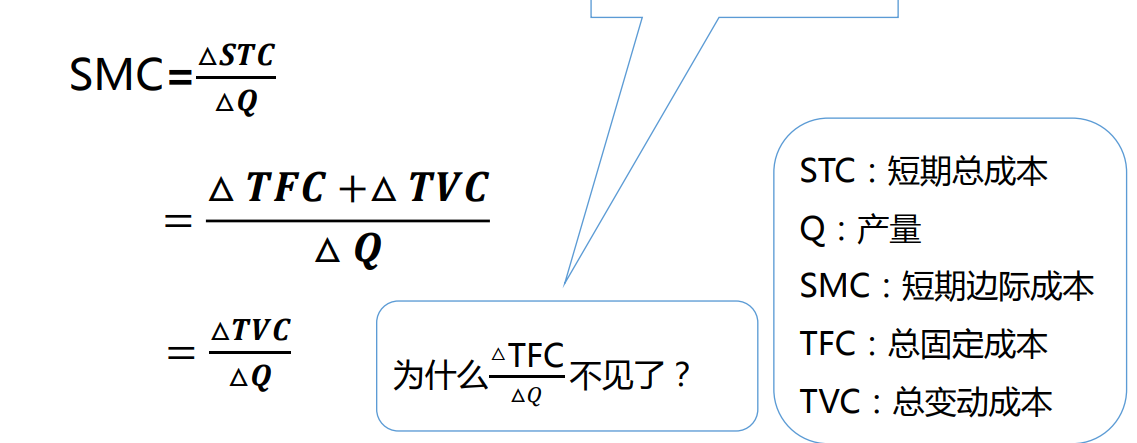

短期邊際成本( short-run marginal cost ,SMC):指企業在短期內每增加 一單位產品所增加的成本,

短期邊際成本(SMC)=短期總成本的增量(△STC)÷總產量的增量(△Q)

STC:短期總成本

Q:產量

SMC:短期邊際成本

===========長期成本分析==============

長期總成本(long-run total cost,LTC):企業在長期中調整生產規模,生產各種產量所需的最低 成本點的軌跡,

============長期平均成本=============

長期平均成本(long-run average cost , LAC):單位產量所分攤的長期總成本,

===========長期邊際成本=============

長期邊際成本(long-run marginal cost ,LMC):當企業有足夠的時間根據生產產量調整其固定 要素時,每增加一個單位的產量所增加的總成本

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/79501.html

標籤:其他