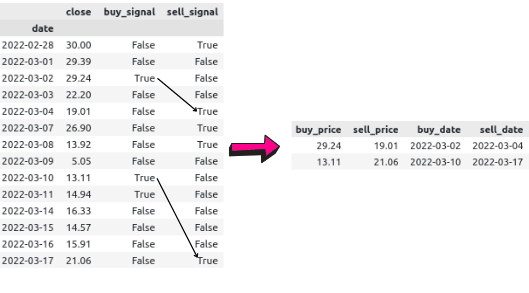

我有一個資料框,其中包含金融資產的收盤價和買入/賣出信號。我的目標是創建一個包含買賣日對的新資料框。

目前,我通過迭代原始 DataFrame 并保存價值和購買日期來創建這個新的 DataFrame。

import pandas as pd

df = pd.DataFrame({

'close': [30.0,29.39,29.24,22.2,19.01,26.9,13.92,5.05,13.11,14.94,16.33,14.57,15.91,21.06,22.05,

24.66,18.96,6.6,5.35,7.76],

'buy_signal': [False,False,True,False,False,False,False,False,True,True,False,False,False,False,

False,False,True,False,False,True],

'sell_signal': [True,False,False,False,True,True,True,False,False,False,False,False,False,True,

False,False,False,False,False,False],

})

df['date'] = ['2022-02-28','2022-03-01','2022-03-02','2022-03-03','2022-03-04','2022-03-07',

'2022-03-08','2022-03-09','2022-03-10','2022-03-11','2022-03-14','2022-03-15',

'2022-03-16','2022-03-17','2022-03-18','2022-03-21','2022-03-22','2022-03-23',

'2022-03-24','2022-03-25',]

df = df.set_index('date')

def get_positions(dt):

positions = {

'buy_price': [],

'sell_price': [],

'buy_date': [],

'sell_date': [],

}

buying = False

for row in df.itertuples():

if buying is False and row.buy_signal is True:

buying = True

positions['buy_date'].append(row.Index)

positions['buy_price'].append(row.close)

if buying is True and row.sell_signal is True:

buying = False

positions['sell_date'].append(row.Index)

positions['sell_price'].append(row.close)

positions['buy_price'] = positions['buy_price'][:len(positions['sell_price'])]

positions['buy_date'] = positions['buy_date'][:len(positions['sell_date'])]

positions = pd.DataFrame(positions)

positions['profit'] = positions['sell_price'] - positions['buy_price']

return positions

positions = get_positions(df)

positions

盡管這種方法有效,但我發現迭代 DataFrame 是一種反模式,并且對于非常大的 DataFrame 來說是一個非常緩慢的例程。

所以我想知道是否有另一種方法來做這些買賣日對。

uj5u.com熱心網友回復:

我認為您可以將資料框拆分為帶有賣出(df_sell在下面的代碼中)和買入(df_buy在下面的代碼中)信號的資料框,并使用帶有方向的pd.merge_asofforward將它們合并,然后用 NaN 過濾掉行。

def get_positions(df):

df.index = pd.to_datetime(df.index)

df['date_col'] = df.index

df_buy = df.loc[df['buy_signal'] == True]

df_sell = df.loc[df['sell_signal'] == True]

df_positions = pd.merge_asof(left=df_buy, right=df_sell, right_index=True, left_index=True, direction='forward')

df_positions.drop_duplicates(subset=['date_col_y'], keep='first', inplace=True)

df_positions.dropna(inplace=True)

positions = pd.DataFrame({

'buy_price': df_positions['close_x'],

'sell_price': df_positions['close_y'],

'buy_date': df_positions['date_col_x'],

'sell_date': df_positions['date_col_y'],

'profit': df_positions['close_y'] - df_positions['close_x'] })

return positions

如果您還想保持與前一天共享相同賣出日期的買入日期(示例資料中為 2022-03-11),您可以洗掉該行

df_positions.drop_duplicates(subset=['date_col_y'], keep='first', inplace=True)

轉載請註明出處,本文鏈接:https://www.uj5u.com/shujuku/450706.html