我有一個我想要求解的非線性方程組,但我發現很難撰寫函式來優化nleqslv.

這是我想在數學上做的事情;我想最小化:

所以 a 值是常數,我想搜索最小化這個總和的 x 值。

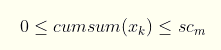

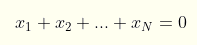

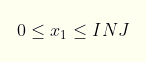

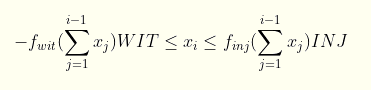

問題是對我所擁有的價值的大量限制。在數學上,按順序是:

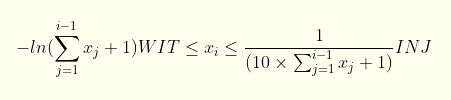

因此,如果 k<N,xs的累積和必須始終大于或等于 0 且小于或等于 scm

但是,所有 x 的累積總和必須等于 0:

最后,每個 xi 都可以是負數(第一個除外)并且受最小值和最大值的約束,這些值是它之前所有 x 的累積總和的函式:

我在 R 中設定了假值,以解決這個問題的簡單版本:

a <- c(20, 34, 22, 27)

scm <- 9300

finj <- function(x, inj_max){

(1/(10 * x 1)) * inj_max

}

fwit <- function(x, wit_max){

log( x 1) * wit_max

}

INJ <- 4650

WIT <- 4650

這些函式將最后一個約束轉換為:

fn <- function(x){

#(0 <= x1) can't be expressed - so I put it x1 0.0000001

c(

x[1] - scm,

x[1] 0.0000001,

x[1] x[2] - scm,

x[1] x[2] 0.0000001,

x[1] x[2] x[3] - scm,

x[1] x[2] x[3] 0.0000001,

x[1] x[2] x[3] x[4],

#now start inj/wit constraints

x[2] * (10 * x[1] 1) - INJ,

x[2] log(x[1] 1) * WIT 0.0000001,

x[3] * (10 * (x[1] x[2]) 1) - INJ,

x[3] log(x[1] x[2] 1) * WIT 0.0000001,

x[4] * (10 * (x[1] x[2] x[3]) 1) - INJ,

x[4] log(x[1] x[2] x[3] 1) * WIT 0.0000001

)

}

nleqslv(c(4650, -4650, 4650, -4650), fn)

我function也寫了這個并試圖解決它,但我得到了錯誤:

Error in nleqslv(c(4650, -4650, 4650, -4650), fn) :

Length of fn result <> length of x!

我收到這個錯誤是合乎邏輯的,因為我有很多約束,所以我不知道如何解決這個優化問題,或者我如何重寫約束來避免這個錯誤。

uj5u.com熱心網友回復:

我不認為你想要nleqslv,這是針對非線性方程組的。您正在嘗試最小化具有多個引數的單個函式。optim從基礎 R 應該作業。

至于約束,每個引數都以最小值和最大值為界,但界限是順序相關的,這使得它有點棘手。一種方法是將輸入順序轉換為允許的空間。這允許函式接受任何實際值作為輸入,因為它會自動轉換它們以滿足約束。我用于pnorm轉換。

另一件要考慮的事情是該問題具有N - 1自由度,因為 sum(x)必須為 0。處理該問題的方法是僅將N - 1引數傳遞給要優化的函式,然后設定x[N]為-sum(x[-N])。

下面是一些使用“假值”的示例代碼:

scm <- 9300

INJ <- 4650

WIT <- 4650

a <- c(20, 34, 22, 27)

fT <- function(xT) {

# transforms the input values xT into values that meet the problem constraints

x <- numeric(length(xT) 1)

mini <- 0 # the minimum for parameter 1

maxi <- min(scm, INJ) # the maximum for parameter 1

x[1] <- (maxi - mini)*(pnorm(xT[1])) mini # transform xT[1] to a value between mini and maxi

xcumsum <- x[1]

for (i in 2:length(xT)) {

mini <- max(-xcumsum, -WIT*log(xcumsum 1)) # calculate the minimum for parameter i

maxi <- min(scm - xcumsum, INJ/(10*xcumsum 1)) # calculate the maximum for parameter i

x[i] <- (maxi - mini)*(pnorm(xT[i])) mini # transform xT[i] to a value between mini and maxi

xcumsum <- xcumsum x[i]

}

x[i 1] <- -xcumsum

return(x)

}

fn <- function(xT) {

return(sum(a*fT(xT)))

}

# optimize fn using a vector of N - 1 zeros as the initial guess

> optim(numeric(length(a) - 1), fn)

$par

[1] 17.3 -23.2 9.2

$value

[1] -88350

$counts

function gradient

32 NA

$convergence

[1] 0

$message

NULL

回傳的值optim$par是轉換后的值。使用fT以下方法反轉變換:

x <- fT(optim(numeric(length(a) - 1), fn)$par)

> x

[1] 4650 -4650 4650 -4650

傳遞x[1:3]給fn給出了最小函式值:

> fn(head(x, -1))

[1] -88350

通過fn手動計算來檢查:

> sum(a*x)

[1] -88350

UPDATE1:從關于收斂到次優區域最小值的評論中,我嘗試了optim適用于此處的各種可用方法,并且“L-BFGS-B”方法確實找到了這種情況的全域,但很難說如果它通常會收斂到全域最小值:

cm <- 4650

INJ <- 4650

WIT <- 4650

a <- c(20, 19, 22, 27)

> optim(numeric(length(a) - 1), fn)$value

[1] -32550

> optim(numeric(length(a) - 1), fn, method = "BFGS")$value

[1] -32550

> optim(numeric(length(a) - 1), fn, method = "CG")$value

[1] -32550

> optim(numeric(length(a) - 1), fn, method = "L-BFGS-B")$value

[1] -37200

> optim(numeric(length(a) - 1), fn, method = "SANN")$value

[1] -32550.1

UPDATE2:針對上述代碼如何處理N - 1引數的問題,我會指出幾點:

- 一個

N - 1長度向量被傳遞給optim(見numeric(length(a) - 1)) fTaccepts a vector (xT) and outputs a vector of lengthlength(xT) 1(seex <- numeric(length(xT) 1)andx[i 1] <- -xcumsum)- I never created the object

N, buti = N - 1once theforloop completes, sox[i 1] <- -xcumsumaffectsxthe same asN <- length(a); x[N] <- -sum(x[-N])sincexcumsumis a lagging cumulative sum

轉載請註明出處,本文鏈接:https://www.uj5u.com/gongcheng/338792.html