我有以下資料幀:

from datetime import datetime as dt

import numpy as np

import pandas as pd

inputs = {

'indicator':[69.88, 85.05, 50.19, 71.08, 44.83, 36.32, 29.42, 44.47, 34.71, 37.91, 32.78, 35.85, 38.98, 23.16, 73.22, 77.77, 49.22, 59.1, 83.38, 88.5, 47.78],

'short_trade':[0.0, 1.0, 1.0, 1.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 0.0, 1.0, 0.0, 0.0, 1.0, 1.0, 0.0],

'pnl':[-0.0, -0.0, 0.05, -0.06, 0.05, 0.0, 0.0, -0.0, 0.0, -0.0, 0.0, -0.0, -0.0, 0.0, -0.0, -0.0, 0.01, -0.0, -0.0, -0.01, 0.03]

}

_idx = pd.date_range('2018-08-10','2018-09-09',freq='D').to_series()

_idx = _idx[_idx.dt.dayofweek < 5]

data = pd.DataFrame(inputs, index = _idx)

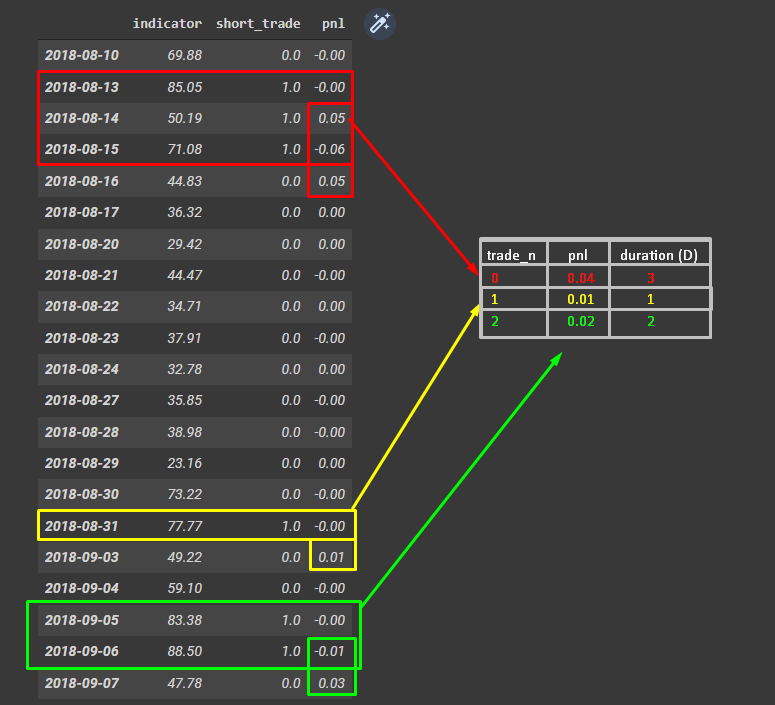

我的目標是創建一個新的 DataFrame,如下面的螢屏截圖所示。分組時間short_trade != 0或pnl != 0(這是同一件事)。

新 DataFrame ( trade_n)的第一列只是每個不同交易的 ID。新列pnl是來自初始 DataFrame 的每個組的總和。最后,duration (D)是每筆交易持續的天數。

我找到了一種解決方法,回圈遍歷 DataFrame 并檢查每一行,但我很確定使用 pandas/numpy 有更有效的解決方案。

uj5u.com熱心網友回復:

試試這個:

s = df \

.groupby((df['short_trade'].astype(bool) | df['short_trade'].shift(1)).diff().cumsum()) \

.apply(lambda x: [x.shape[0] - 1, x['pnl'].tolist()]) \

[::2] \

.reset_index(drop=True) \

.tolist()

df = pd.DataFrame(s, columns=['duration (D)', 'pnl']) \

.reset_index() \

.rename({'index': 'trade_n'}, axis=1)

輸出:

>>> df

trade_n duration (D) pnl

0 0 3 [-0.0, 0.05, -0.06, 0.05]

1 1 1 [-0.0, 0.01]

2 2 2 [-0.0, -0.01, 0.03]

uj5u.com熱心網友回復:

IUC:

m = df.short_trade.ne(0) | df.pnl.ne(0)

g = mask.eq(True) & mask.shift().eq(False)

out = df.assign(trade_n=g.cumsum().sub(1)[m]).groupby('trade_n') \

.agg(**{'pnl': ('pnl', lambda x: sum(x[x.ne(0)])),

'duration (D)': ('short_trade', lambda x: len(x.ne(0)))}) \

.reset_index().astype({'trade_n': int})

輸出:

>>> out

trade_n pnl duration (D)

0 0 0.04 4

1 1 0.01 2

2 2 0.02 3

轉載請註明出處,本文鏈接:https://www.uj5u.com/gongcheng/386217.html

下一篇:熊貓檢查多列的條件并減去1