普通企業職員退休后到手的養老金夠用嗎?上班族適合幾歲開 始給自己合理規劃養老金?深圳的退休金是多少,怎么算?退休后的你每月能領多少養老金?

一、怎樣實作家庭資產的穩健增長

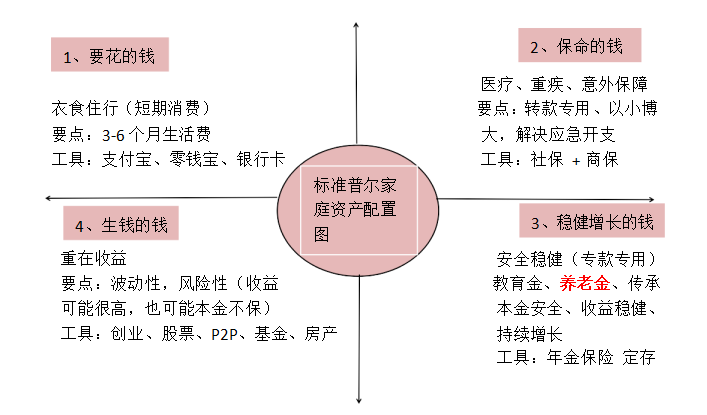

首先我們來看一下標準普爾家庭資產配置圖(標準普爾、穆迪和惠譽并稱世界三大評級機構,標準普爾曾調研全球十萬個資產穩健增長的家庭,分析總結出他們的家庭理財方式, 從而得到標準普爾家庭資產配置圖)

通過標準普爾家庭資產配置圖我們不難發現這個模型與馬斯洛需要層次理論高度契合,

1、日常生活,聚會、買衣服、美容、旅游等;這個賬戶你肯定有,但我們最容易出現的問題是占比過高,也經常應為這個賬戶花銷過多,而沒有錢準備其他賬戶,只有合理配置并強制實施要花的錢占比才會下降,

2、專門解決突發的且必須要花的大額開銷,一定要轉款專用,在家庭成員出現意外或重大疾病時,有足夠的錢來保命,這部分要準備的金額非常高,只有保險的杠杠才能撬動,通常 二三百塊錢就能撬動幾百萬的金額,這個賬戶平時看不到作用,但是到了關鍵時刻只有它才 能保證你不會為了急用錢 賣房賣車、到處借錢,

3、為保障每一位家庭成員到某一階段(上學、養老)一定要用,并需要提前準備的錢,本金不能有任何損失、能抵御通脹,最重要的是專屬:①不能隨意取出使用,雖說要存,但是經常被買車、專修、日常生活開支等用掉了,②最好每年或每月有固定的錢進入這個賬戶,才能積少成多的同時壓力也小,③要受法律保護,和企業資產或其他理財方式隔離, 不用于抵債和共同財產,我們聽到很多年輕時很風光,老了窮困潦倒,或者父母積累了很多財富,父母走了沒幾年家業就被敗光的,基本都是因為有能力的時候沒有規劃好這個賬戶,

4、這個賬戶為家庭創造更高收益,通過你的智慧和能力為家庭賺錢,這個賬戶我相信大多數人都有,但請合理占比,賺得起也要虧得起,無論贏虧對家庭都不能造成致命打擊,這樣

才能從容抉擇,要求我們收益高的時候能盲目,很多人股票賺錢就借錢去投,結果虧得一塌 糊涂選擇輕生之類,就是因為沒有認把握合理占比,作為家庭的一員每個人都非常重要,都 需要承擔責任,自己可以選擇放棄生命,難道要家人們都跟著放棄?

家庭或個人的財富如果按標準普爾配置實施,短期內和其他家庭的差異可能不大,但長 此以往一定會拉開距離,

二、養老金為什么要提前規劃

既然每一個賬戶都那么重要,那我們該怎樣借助工具來實作規劃呢?今天我們以養老金的規劃為例:假設你已經有了基本保障,并且每個月還有幾百塊到一兩千的結余,哪怕你是單身主義者、丁克人群或不想給孩子留壓力的父母,你是否想過當自己退休或散失勞動收入后要怎樣才能過上體面且相對輕松的老年生活,咱可能覺得有社保退休金就夠了,那么我們來算一下:以在深圳上班的女性普通企業員工為例:假設 22 歲開始上班,50 歲退休,實際上班年限為 28 年,在保證 28 年不間斷繳納五險的前提下【按深圳最低繳費工資 2130 元/ 月為例(個人+單位月繳 462 元】 實際到手養老金計=(當地上年度職工平均工資【10467 元】+本人指數化月平均繳費工資【2130 元】) /2×[繳費年限【28 年】含視同繳費年限)×1%]+ 個人賬戶存額【462 元/月*336 ×50%(大約有 50%金額進入個賬存額)月】/計發月數(50 歲為 195、55 歲為 170、60 歲為 139)= 2161 元/月

由資料可見在深圳退休后如果只拿退休金 2161 元/月,進養老院基本不可能,如果自己沒有房子,需要租房又能負擔嗎?可以說這個收入生存都成問題了,更別提年紀大了以后身 體狀況變差、行動不便后護理和醫療支出的上漲,偶爾的散心或旅行更是不用想了,可是離 開深圳回老家或去其他城市生活,2161 元/月的收入真的就夠我們花了嗎?難道五六十歲退休了真的就不用花什么錢啦?按現在的消費,你每個月花多少,假設現在就退休,每月只有 2161 元收入,你怎樣開支?算到這里你是不是已經默默延后了自己的退休年齡,想著實在

不行就晚幾年退休吧,大不了就作業到 60 歲或者再久一點,這確實是個不錯的辦法,目前的日本、韓國很多老年人就是這樣的,不過你有沒有想過這些老年人,他們已經延后退休這 么多年了,等真的干不動活了他們又靠什么繼續生活,多干的那些年他們給自己增加了多少 養老金?恐怕也沒有多少吧,哪怕他們在延后退休的幾年開始做規劃、省吃儉用,可他們那 個年紀靠勞動換取到的報酬也沒有年輕時高了,可能最后也沒剩下多少,另外你就心甘情愿 這樣辛苦作業一輩子,不計劃體驗一下“采菊東籬下,悠然見南山”的悠然自得?不想看看養 育了自己的祖國的大好河山?不想獨享一下只屬于自己的時間和世界?

三、用什么工具來實作養老金規劃

認清老去是每個人都躲不過的話題,我們就來正式它,大部分人老了收入也在減少,為了保證原有的生活品質不發生改變,除了國家給我們強制規劃的養老金,我們也應該在中壯 年期(大多數情況下中壯年是人一生勞動能力最強、收入最高的時期)按月或年固定節約出 部分資金儲備養老金,由標準普爾家庭資產配置圖我們知道養老是目的,為了達成目標,首 要條件是 100%保證本金安全,一看似乎銀行儲蓄有這個功能,但事實是儲蓄真的就 100% 保證本金安全了嗎?先不說單純的儲蓄收益特低,你能保證不會因為看上一件衣服、想要換 一部手機、想要買一臺車就把存好的養老金挪用了?如果養個孩子,小孩偷父母的錢玩游戲 也屢見不鮮,你儲蓄卡里的錢真的保證能存到養老?那就銀行定存吧,定存起來就不會挪用 了,而且利息比儲蓄高一點,看起來比較安心,可是你了解過定存 1 年期、5 年期、10 年期的收益?根據定存金額的多少,大約也就 1.75-3.35 左右,可能還跑不贏通脹,再者銀行定存通常起步高一來就 5 萬,10 萬或者更多,不僅一下子拿出這個金額有困難,而且在我需要用到這筆錢的時候,如果還沒到定期的時間點我挪用了就只能按活期的利率計算了,年金怎么實作養老規劃?你可以選擇每年強制儲蓄 2 萬元,連續繳費 10 年,以我為例,

我 28 歲開始每年交 2 萬,38 歲交完,50 歲退休的時候,爸媽剛好 70 多歲,我可以分兩年共計拿 40 萬出來給自己和爸媽養老,剩余的錢繼續在我的賬戶里累積生息(復利 5.1175) 在我需要的時候再拿出來花,或者以現在的生活水平和醫療水平預測,50 歲的我其實可以再作業幾年,那就等我 70 歲的時候分兩年共計拿 80 萬出來養老,余下的錢一樣在賬戶里累積生息,生病了需要的時候還有錢看病,也是非常靈活的,這個年金賬戶可以保證在我需要的時候隨時有這筆錢,中途需要用錢也不用取出本金,可以申請保單貸款,已經有客戶實踐過保單貸款的利息還沒有我累積生息的利率高,這樣不僅可以保證我們的養老賬戶的本金一直在,而且還在不斷創造價值,只有這樣才能真正保證老有所依,如果我未來 10 年經濟條件更好了,我想給自己多儲備一點,我也可以每年再追加一點錢到賬戶,等我七八十歲的時候可以有更多的錢養老,另外給你補充一個小知識:給自己購買的年金養老險在法律上進行財產分割的時候是完全屬于個人財產哦,它和房產、銀行存款甚至其他理財產品不一樣,保險產品不是夫妻共同財產,屬于個人所有,跟隨自己,不用進行任何財產分割,也不用拿去 抵債,是不是保障性能又增加了呀,

如果你是和我一樣即將邁入 30 的同齡人,你可以從現在起給自己做一個計劃,這份計劃或許可以同時解決你孩子教育金的問題、父母的應急、養老問題,還有你自己的養老問題, 過去你肯定為自己的某些刺激消費行為買過單,算一下那些行為有多少是非必須的,值嗎, 它給你創造的價值是必須的嗎?現在就是我這一生靠勞動賺錢能力最強的時刻,如果現在都沒能力每天拿出 27 塊錢來做規劃,那以后賺錢能力減弱,又沒有睡后收入的時候靠什么生活?如果你的孩子現在即將成年或者已經上班,但還在月光并且需要你來貼補他/她的話, 建議你給他/她做一份計劃,剛開始的賬戶可以由你來建,但慢慢的你得讓他/她自己來給錢, 讓他在養成理財好習慣的同時感受到自己應該承擔的責任并學會承擔,責任是在付出的程序中感受到的,在達成儲蓄目標同時孩子會感受到成功的快樂,并不斷認可自己從而變得更加積極,

每一個辛苦耕耘的人都值得擁有健康開心的老年生涯,我們的祖國也在不斷進步,祖國 雖然希望給到我們更好的養老福利,但我們也要知道我國人口老年化壓力巨大,為了減輕自 己、子女、國家的負擔,還是在我們有能力的時候趕快行動起來吧!

詳情咨詢:13652379362

年金險的養老功能不可忽視, 那怎樣購買適合自己的年金險? 購買的時候需要避開哪些坑?

掃碼加專業的代理人為你揭開年金險神秘的面紗

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/172557.html

標籤:其他