前言

這幾天待業在家,就想把自己的保險配置起來,畢竟光有社保是不夠的,社保只能報銷一部分,如果生個大病,積累的身家一下消耗空,而到時可能三十多四十歲,再從頭積累,難免心塞,喪氣,遂想用保險來保障自己的一生,目標僅僅是保障,而不是發財,

以下是閱讀《關哥說險》的一些筆記,以及一些自己平常所讀的摘錄筆記,

社保的報銷額度和大病報銷起付線

關于住院報銷

萬一你不幸生了大病要住院,無需辦理選點,只要住院、出院時出示醫保卡和有效身份證明給醫院(必須是廣州醫保定點醫院),那么無論卡里有錢沒錢,只要住院費超過起付線(放心,這年頭一般住個院就會超的),出院結算時在醫院即時報銷,你就只需要自付一部分,其他部分醫保埋單,起付線如下:

關于醫保定點

職工醫保、居民醫保里的未成年人(含在校生),都能選一家大型綜合醫院,一家基層社區醫院定點,俗稱一大一小;其余的人,就只能選一個小點,

定點的好處是,到定點醫院看病,享受一定比例的報銷:在小點,藥費報銷比可達80%; 上大醫院,先經過小點轉診的報55%,未經轉診的報45%,

不過報銷不是沒上限的,職工醫保300元/月,居民醫保中未成年人及在校生1000元/年,其他城鄉居民600元/年,

廣州規定,新辦定點的職工醫保人都必須先選小點,然后才能定大點,而此前已選大點未選小點的人直接去大點看病,還是可以報銷的,只不過報銷比例是45%,比大小點都定的人要少10%,

什么時候可以重新選點?

每年的1月1日后,只要參保人未在原選定的醫療機構發生普通門診統籌記賬醫療費用的,即可辦理改點手續,

不想重新選點的參保人,也可繼續在此前選點的醫院看病并享受報銷待遇,系統將默認此前的定點醫院為新一年度的定點醫院,

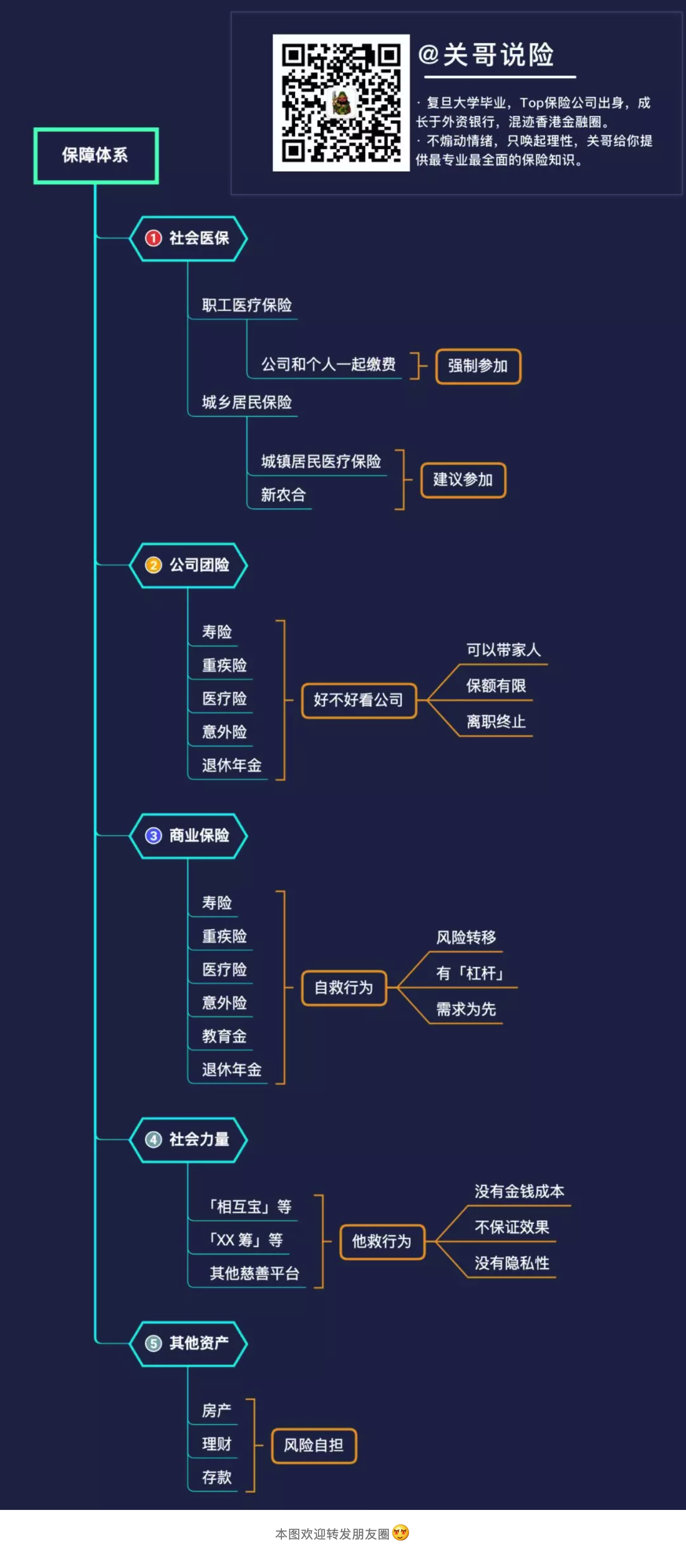

一個中國人能擁有的保障體系

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/24642.html

標籤:其他

上一篇:概率統計18——再看大數定律