以下筆記摘錄自《關哥說險》,以及自己平常的相關閱讀,

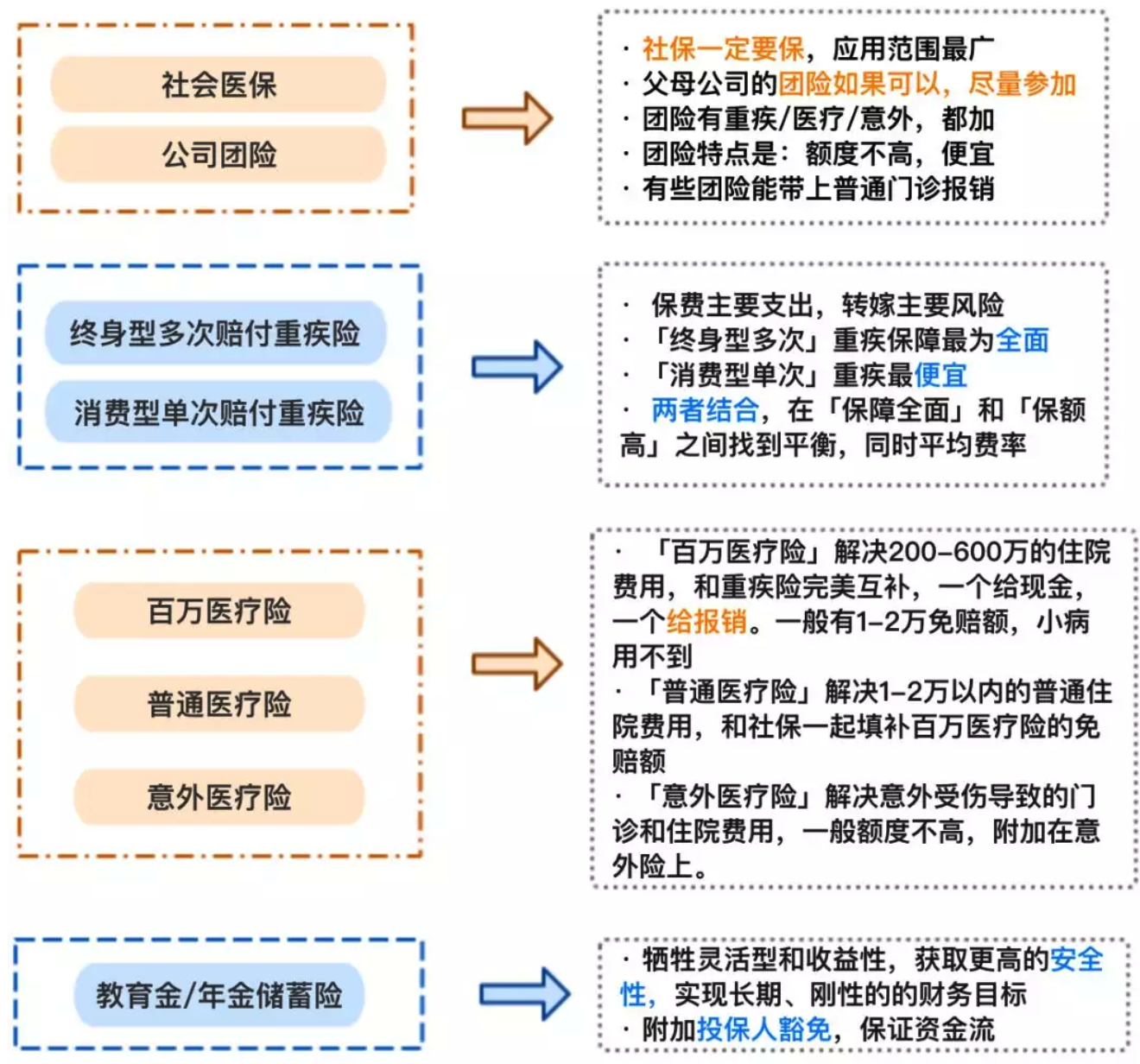

不同型別的保障,有什么作用?

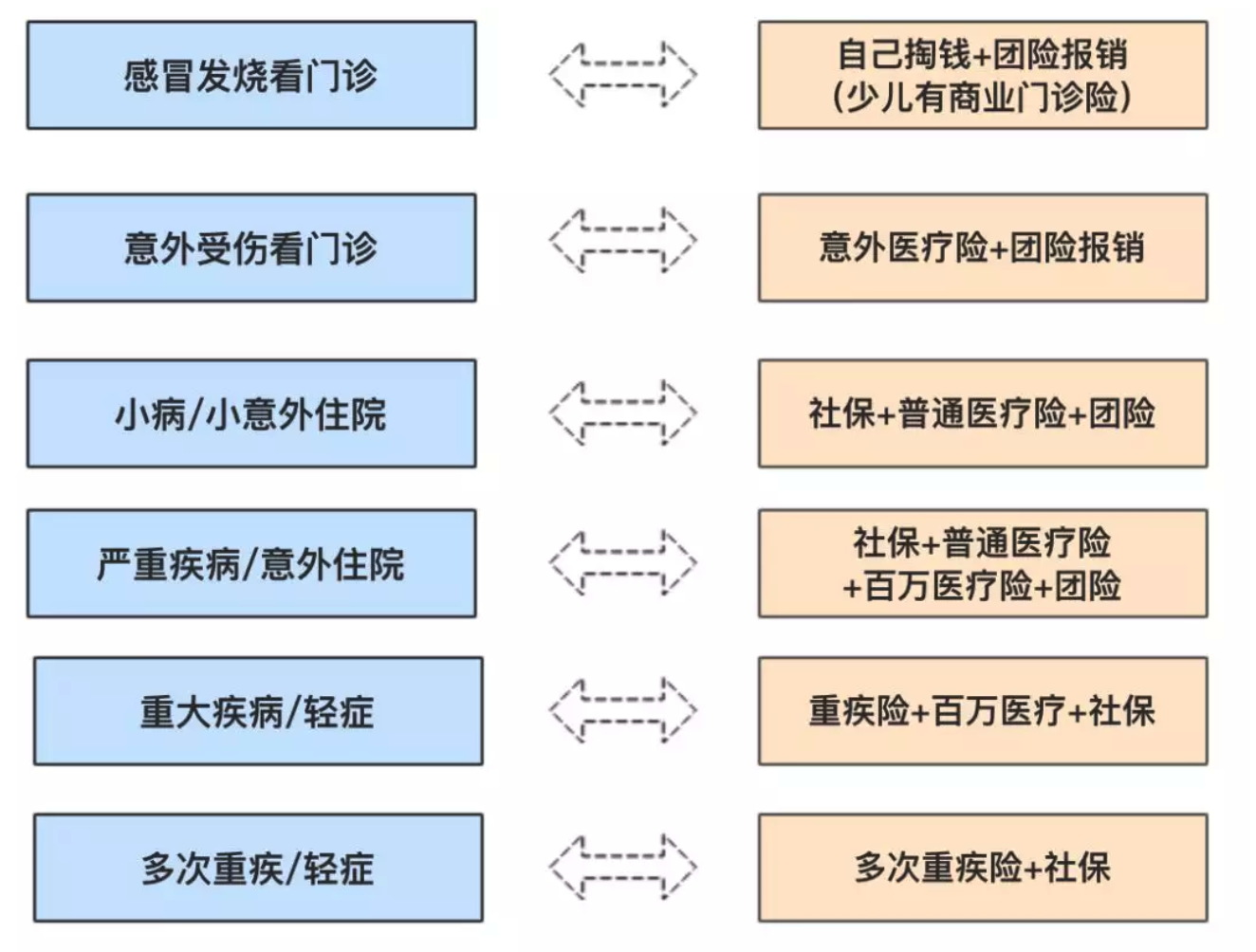

不同程度的疾病,能用到哪些保障?

投保人豁免是什么?

比如爸爸做投保人給孩子買,爸爸后來去世了,如果費用還沒繳完,可以不用再繳了,保險責任一切正常,

社保里,職工醫保與城鄉居民醫保區別

城鎮職工醫療,只跟兩個因素有關:

一是所在地區前一年度的社平工資,二是你自己的工資水平,都是正相關的關系,

城鄉居民醫療,則是自己選擇不同的繳費檔,

甭管你是男是女,30歲還是60歲都沒有區別,(未成年人單獨費率)

社會醫保的不足

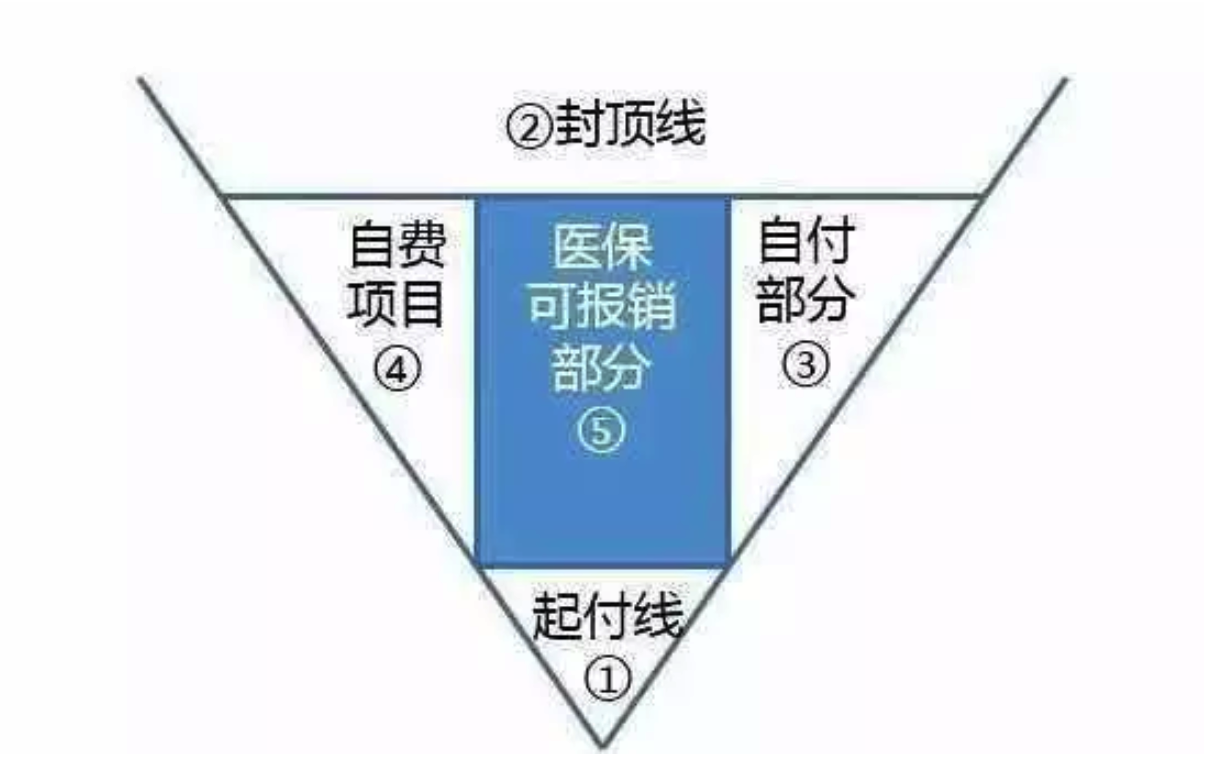

社保報銷范圍、報銷比例、住院時間都有限制

這張圖大概很多人也見過,一目了然,下有起付線,上有封頂線,中間還有自費專案,醫保可報銷的部分也不是100%,

從上面兩張住院清單其實也看得出來,越是嚴重的疾病,報銷的比例相對就會越低,自己要承擔的部分就越多,

比如一個心臟支架,14490元,在醫保范圍內,但是報銷比例是50%,也就是說,自費還要承擔7245元,

而且醫保范圍往往是一些「必需的」藥品和支出,所以,靠社保是不可能獲得高端品質的醫療(例如國際部高端病房等),

餓不死,但是未必能吃飽,也未必能吃好,

這里要強調一點:

大部分的普通住院醫療險,報銷的部分是圖中的第3??部分,很多人誤以為醫保報完剩下的商業保險都能報,事實上并不是這樣,

只有百萬醫療險和高端醫療險,和個別規定的產品才能不受社保范圍限制,

團險是什么?

【團險】是對應【個險】一種投保方式,簡單理解,就是以公司的名義,統一為整個團隊的成員購買保障,

【團險】的內容和個人自己買保險涵蓋的種類類似,基本包括:

- 壽險,團隊成員身故能拿到一筆賠付金;

- 健康險,包含重大疾病險、住院醫療險、住院補貼險等;

- 意外險,包括意外身故的賠償金、意外傷害導致的醫療費用;

- 養老險,員工退休后除了社會養老保險,還能有一部分公司的養老年金,

越是大型的公司,這類保障就會越齊全,因為員工的健康和生命和公司也是息息相關的,公司出錢給員工買保險,員工覺得有安全感,真出了什么事,員工有保障,公司也可以減輕很多負擔,而且這類支出也可以計入成本降低稅務支出,并且增加公司的吸引力,

【團險】有什么特點呢?

- 一般團險都是 5 人以上成團,公司統一購買,費率一般相對便宜,

- 團險手續簡單,而且,沒有體檢要求,就算是個體有些過往病史,也可以順利承保,

- 團險的額度有限,畢竟不用體檢,風險要控制在一定額度之下,而且公司也要控制成本,所以,最后每個人能得到的保障額度,就要看公司的力度,一般對個人來說都是肯定不夠的,

- 有些公司的團險,可以在同一基礎上,給員工留出一些加保的空間,需要員工自己付費購買,但費率比個險要便宜,比如一些醫療包、或是重疾的額度,都是自己再加,而且大都是消費型,杠桿很高,十分劃算,

- 可以附加配偶和子女的保障,比如我和我老公的公司,都是可以把女兒加入公司的福利計劃之中,各自都能報銷女兒 50% 的醫療費用,

那有了團險是不是就不用自己再買保險了呢?

當然不是了!【團險】和【個險】很大不同,各有特點,是互相補充的關系,

畢竟公司福利是建立在雇傭關系上的,你能確定會在這間公司呆一輩子嗎?只要一辭職,公司保障就斷啦

所以說,公司的團險,還是要建立在自己個人的保障規劃基礎之上的,個險為主,團險為輔,特別是公司團險額度比較少的,還是先把自己的規劃做好吧,

而且,不同的險種,也有不同的考慮,

重疾險和身故險這兩類,都是「給付型」的,可以重復賠付,而住院、門診這些,則是「補償型」的,

打個比方

-

老王自己有個人重疾險 100 萬元,公司福利 30 萬元,那么老王得重疾了,能拿 100+30=130 萬元重疾賠償金,

-

老王有社保,有公司團險住院保障 1 萬元/年,自己又買了 1 萬元/年的商業住院醫療,老王摔斷了腿住院三個月,一共花了 15000,其中社保報銷了 7000(對你沒看錯,社保是有比例的),剩下 8000,公司團險給報銷了,那他自己買的那份商業住院險,就用不上了,

-

同 2,老王住院一共花了 25000,其中社保報銷了 7000,公司團險報銷了 10000,商業住院險就能報銷 8000,

所以,結論來了:

-

給付型的重疾險和身故險,自己配置好,公司福利只能作為補充,

-

報銷型的醫療險,公司福利足夠好的時候,可以先少配置,但一旦脫離團險福利,自己就要趕緊補充了,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/24646.html

標籤:其他