以下筆記摘錄自《關哥說險》,以及自己平常的相關閱讀,

重疾險與醫療險區別

重疾險(俗稱大病險),屬于給付型,

醫療險(俗稱住院險),屬于補償型,

醫療隙訓本都是消費型的,一年一保,費用隨年齡增加,核保要求也更嚴,

重疾隙訓本都是長期的,一次核保,長期保障,費率幾十年不變,

重疾險可以重復買,沒上限,買 10 萬也行,1000 萬也行,當然了,保額高,不但保費高,還要體檢,甚至提供財務報告,

我可以在 A 公司買 50 萬,在 B 公司再買 50 萬,得了重疾,兩家都賠,可以疊加,

當然了,300 萬還治不了的重疾,也沒什么必要再治了……

所以,重疾險可以一買再買,好多人對比兩個產品,特點不同,糾結不已,最后各買一半,也是個法子,

醫療險也可以重復買,但是不能重復賠,這個稍微復雜點,假設老王在 A 公司買了 2 萬醫療險,在B公司又買了 2 萬醫療險,

1、老王住院實際花了 1 萬,他到 A 公司報銷了 1 萬,就不能再到 B 公司理賠了,

2、老王住院實際花了 3 萬,他先到 A 公司報銷 2 萬,然后還可以到 B 公司再報銷1萬,

3、老王住院實際花了 5 萬,他到 A、B 公司各報銷 2 萬,剩下 1 萬就只能自己掏了,

醫療險的實際情況其實還要復雜,比如有社保的,還要先去掉社保的部分,有社保和沒社保的報銷比例也不一樣,還有免賠額,

疾病種類千千萬,重了輕了的,誰也說不準,得了大病,醫療險可能不夠用,得了小病,重疾險又管不上,所以重疾險和醫療險并不矛盾,也不算重復,算是一種互為補充的好基友關系吧,

最簡單的,就是花個幾千塊乃至幾萬塊買完重疾險,再花個幾百塊來個醫療險,妥妥的,

買了重疾險,可這輩子沒得大病咋辦?

其實就引出了一個問題:你的重疾險,帶不帶壽險責任呢?

從這個角度看,重疾險可以分為兩大類:

這種重疾險,重疾和身故兩種情況,共用一個保額,但無論如何,最后都能拿到保額,

一般這種帶壽險金的重疾險,都會貴一些,

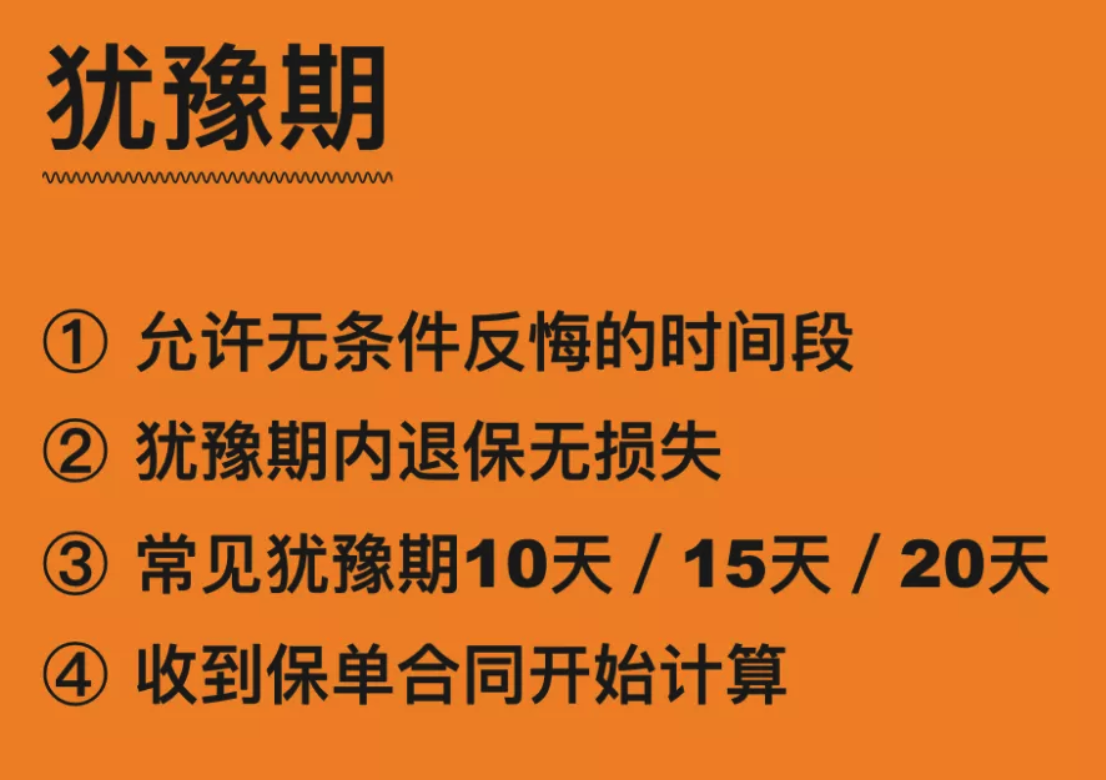

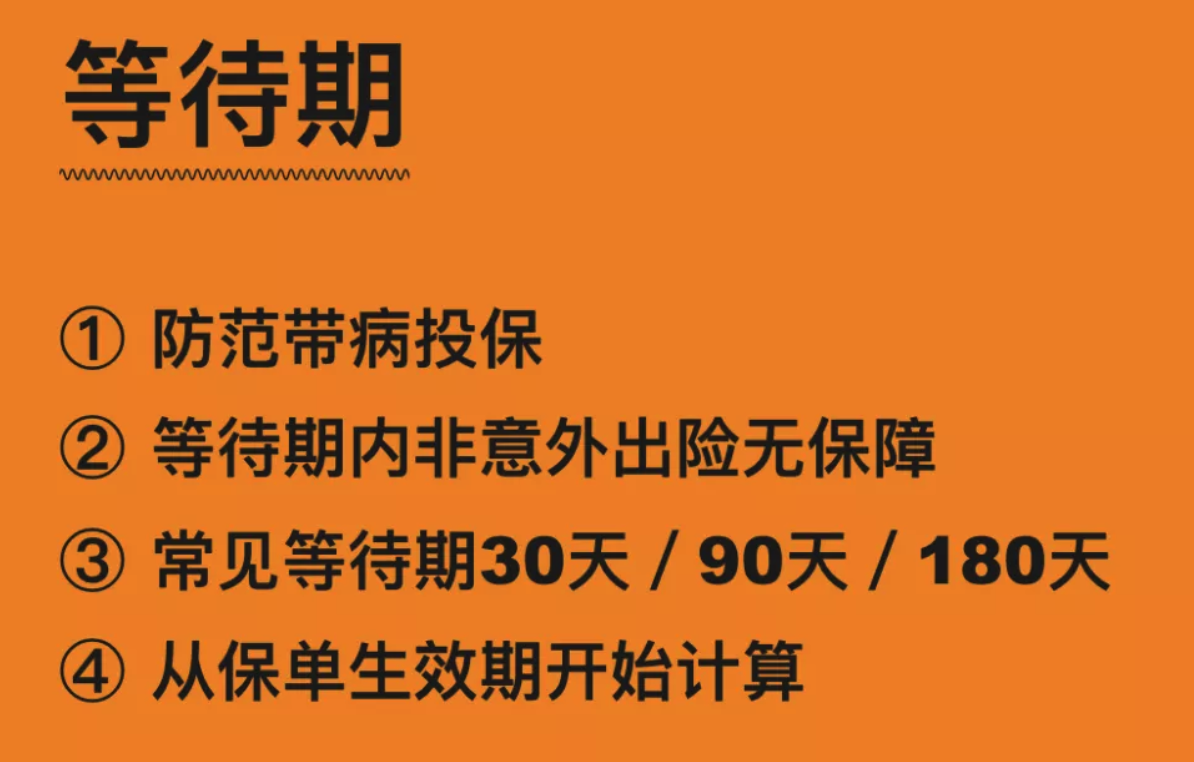

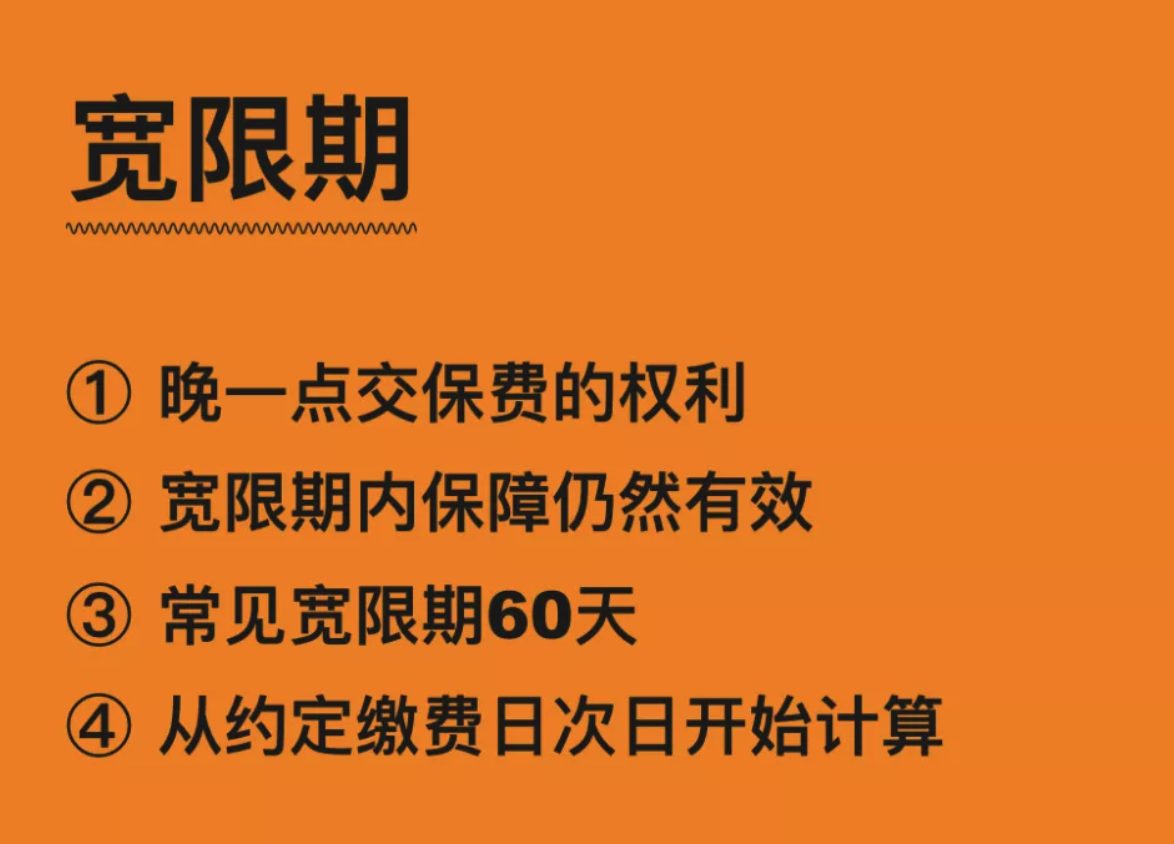

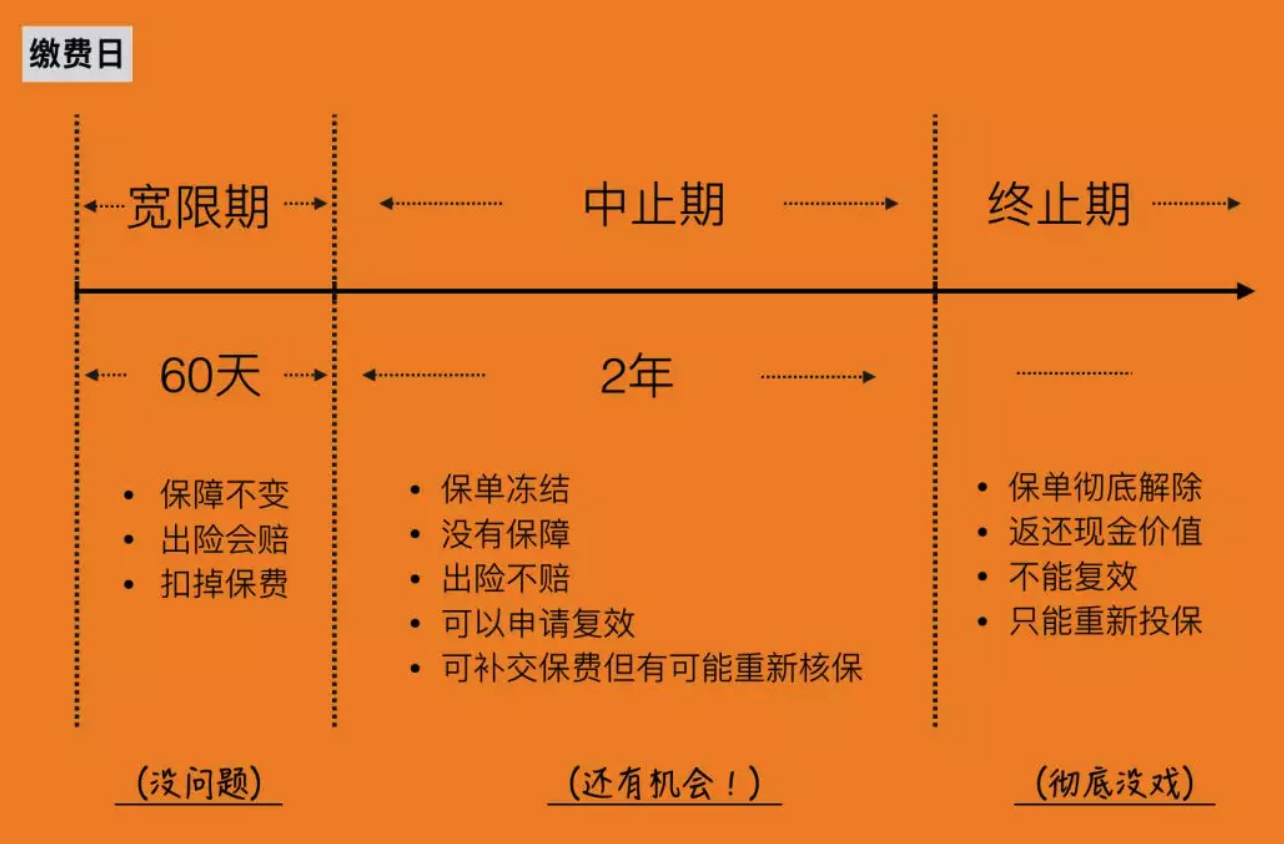

保險的三個重要時間概念

保險里的倒掛是什么意思?

就是你總共這么多年應該交的保費合起來,比最終的保額還要高,就是倒掛,

什么是直付?

就是你去看病,不用帶錢,直接把你的直付卡甩給醫院就行了,出院再一起算帳,

壽險如何規避風險?

老王買房子的時候貸了 100 萬的貸款,老王一掛,銀行來要帳,發現哎呀,有 100 萬身故金,剛好!還錢吧!

但是身故金受益權高于債權,這 100 萬賠償金,銀行無權動用也無權追討,

當然了,配一個和家庭貸款匹配的壽險,也是個常見的做法,

自殺的話,身故責任要不要賠償?

幾乎所有的身故責任中,自殺都是除外責任,但同時還有一條,保單生效兩年后,自殺也在賠付范圍內,這一條款是基于心理學,如果一個人投保時有自殺傾向,但能挨過兩年,很大可能就不想自殺了,

買保險的渠道

1、銀行

2、保險代理機構

3、網路平臺(例如支付寶)

4、電銷渠道

5、直接找保險公司投保

最靠譜的還是銀行,因為銀行合作保隙訓構比較多,可能有的產品在銀行買會便宜過保險公司投保,但是銀行也要警惕那些沙雕業務員無腦推廣,其實他們自己都不懂保險,但是為了業績洗腦你,所以最好是自己懂,然后通過銀行渠道來購買,

保險代理機構的話也是良莠不齊,還是一樣,推銷保險的人自己水平都不行,就是為了業績洗腦你的,

保險的名字是怎么命名的?

大多數產品名字的結構由三部分構成,「產品名字」+「保障責任」+「定價模式」,

「產品名字」一般都是比較喜慶的字眼,往往跟保障責任會相關,比如重疾險,就叫「康健一生」「吉祥無憂」,養老險,就叫「樂享一生」「xx 年年」,醫療險,就叫「e 生保」「尊享 e 生」,諸如此類,沒什么特別的規律,就圖一好彩頭,

「保障責任」就會比較直白,體現的是主要的保障責任,xxxx 重疾險、xxxx 百萬醫療、xxxx 少兒教育金,等等,

「定價模式」往往是后面的括號,比如 xxx 重大疾病保險(萬能型)、xxxx年金保險(分紅型),如果沒有括號,一般就是傳統型保險了,

優秀的重疾險特征

我研究重疾險發現得買

【多次賠付】

【保費豁免】

【保障終身】

【續保無憂】

【身故賠付】

滿足這5點的重疾險才考慮投保,并且要投 200萬的那種,次點就100萬吧,

保險里身故責任的不同

- 重疾險中的身故責任,是在沒有重疾賠付的前提下身故,可以賠和重疾同樣的保額,已經賠付了重疾保額,身故保額就沒有了,

- 意外險的身故責任,身故原因必須是意外事故,疾病身故是不賠的,

- 而純壽險,不管是終身壽還是定期壽,只要別碰到「責任免除」條款,就都會賠付身故保險金,而且,大多數純壽險,把「全殘」和「身故」視為等同,也會賠付身故保額,

投保人,被保險人,受益人

投保人是指買保險的人,

被保險人是指,保險條款生效的人,也就是,假設投的是壽險,那么被保險人就是那個掛掉了,壽險才會生效的關鍵人物,

受益人,也就是那部分金額給誰,

————————————————

一份保單包含了四個主體:

投保人、被保險人、受益人、承保人

承保人就是保險公司,主要認保單,就算是打官司作廢或變現,也不是那么容易的事,

投保人:

保單持有人/買保單的人/交保費的人

擁有保單的【所有權】和大部分的【控制權】

基本上投保人的權利是最大的,大多數情況下,保險公司只認投保人的簽字,所以如果想退保,或者想更改受益人等等,必須有投保人的同意,而且保單的現金價值、分紅,在沒有轉化成理賠金的時候,都是屬于投保人的,

注意,投保人可以更改,只要原投保人和被保險人(已成年)同意即可,

被保險人:

享受保單的保障/保額所有人

擁有保單的【使用權】和小部分的【控制權】

被保險人屬于比較被動的,但是享受保障,比如重疾險的重疾賠償金,年金險釋放出來的年金,某些定期險的滿期金等,都是屬于被保險人的利益,

被保險人不能更改,

受益人:

獲得身故賠償金

擁有保單的【受益權】

(因為“生存受益人”基本等同于被保險人,因此這里默認討論“身故受益人”,)

受益人就是在被保險人身故之后拿賠償金的那個,這個效力比遺囑還高,執行起來也簡單快捷,

受益人可以更改,可以添加減少,可以指定受益比例,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/24650.html

標籤:其他