以下筆記摘錄自《關哥說險》,以及自己平常的相關閱讀,

退保的正確姿勢是什么?

如果要退保,但是又希望保障不中斷,可以先買第二個保險,等他的等待期過了,再退掉第一份保險,這樣可以無縫切換,

而因為不交保費有60天的寬限期,寬限期內出事的話繼續享有保障,所以可以合理利用這個時間來覆寫等待期,比如假設等待期是90天,那么可以提前30天買,然后再利用那 60 天的寬限期覆寫,就可以無縫切換了,

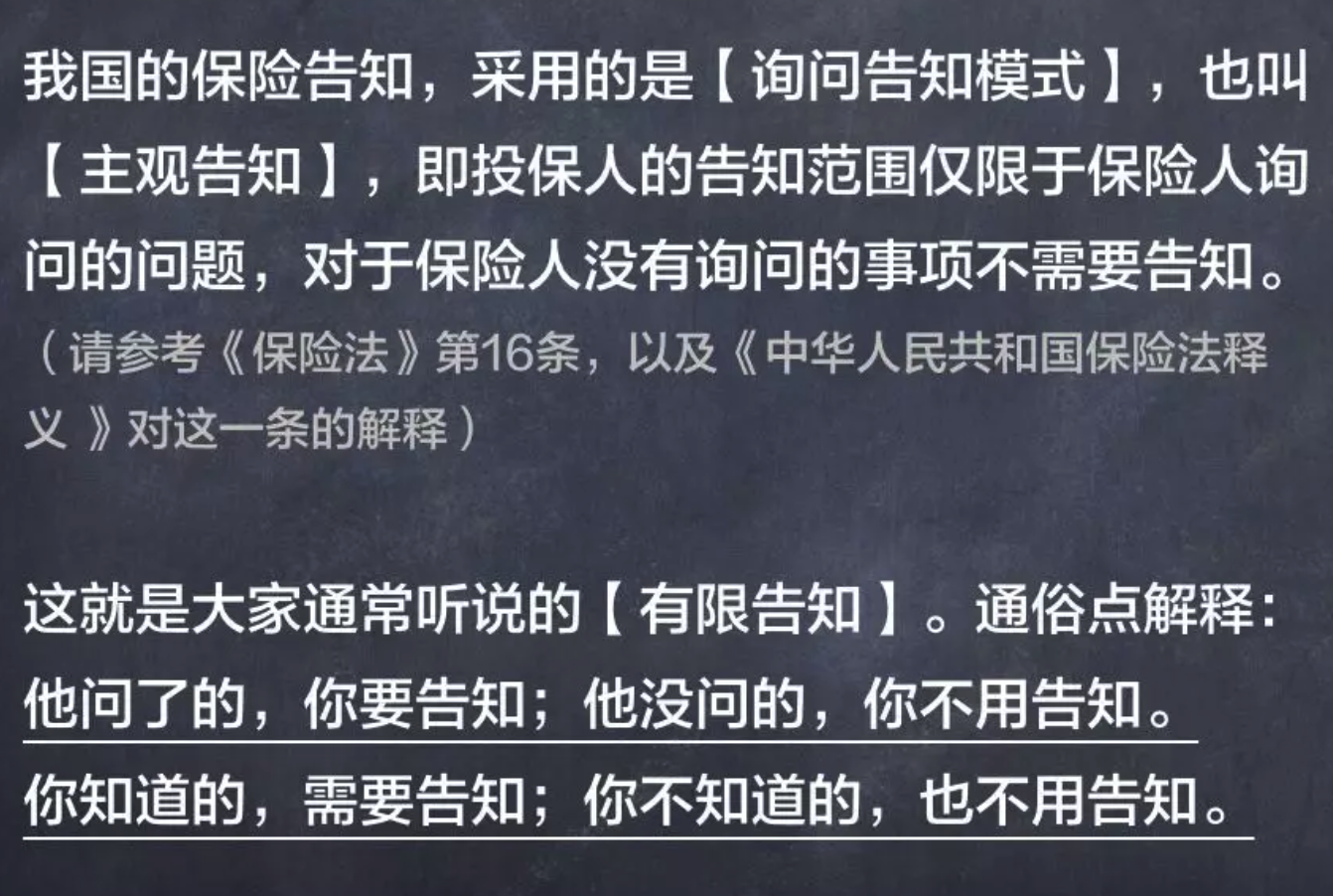

如實告知是指什么時間點的事實?

如實告知,問的是投保那一刻的、已知的健康狀況,

投保完了,才查出問題,不算未如實告知,

不到兩年理賠,保險公司會調查更嚴格

如果不到兩年就要理賠,保險公司百分之百會反向調查,不用等再保險公司來存疑

如果一個病,同時向多家保險公司理賠要怎么操作?

如果分別是幾家保險公司的產品 ,那么在打出院小結和診斷結果的時候,一次性多打幾份,請醫院蓋章,保險公司要原件而且不還的,

內容可以復印,但蓋章必須是貨真價實的,

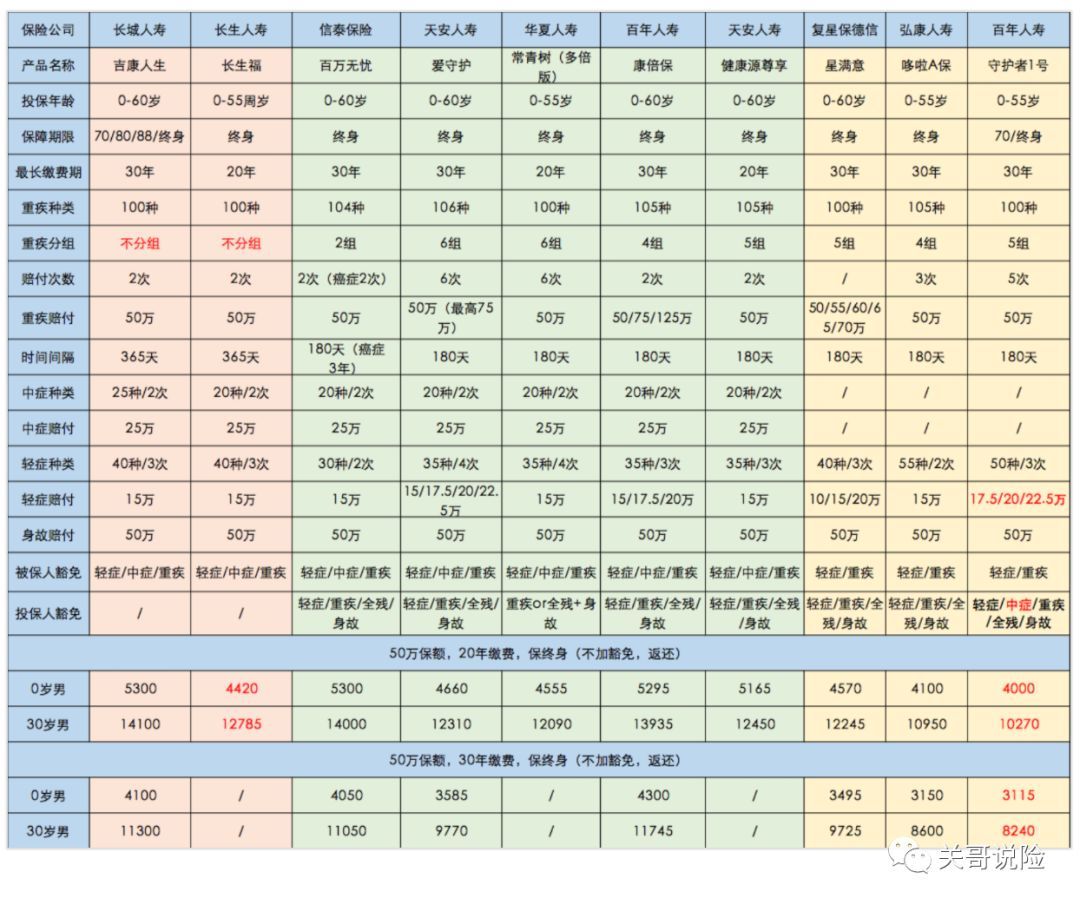

百萬醫療險和普通的住院險有什么區別?

百萬醫療險,保額高(200-600萬),免賠額高(1-2萬),所以,小問題住院,花費一兩萬以內的,基本用不到百萬醫療險,

而普通住院險,保額較低,一般都只有1-2萬,多的也不過5萬,但是免賠額可能只有100元,所以就算是只花了幾千塊住院,也能用它來報銷一部分,

但如果疾病比較嚴重,住院的花費很大,百萬醫療險就派上用場了,

而且,百萬醫療的報銷范圍會比普通住院險更大一些,我們看條款:

百萬醫療:「醫學必需的住院醫療(包括日間住院醫療),對由此發生的合理且必需的,并需要由被保險人個人支付的下列費用」

普通醫療:「被保險人支出的、符合當地社會基本醫療保險主管部門規定的、必需且合理的醫療費用」

也就是說,有些醫保范圍之外的費用,不但社保不給報,普通醫療險也不給報,

而越是嚴重的情況,用到非社保范圍內的藥物或者治療手段的可能性就越大,

所以,一個管大,一個管小,兩個結合起來才是更完整的,

百萬醫療險能解決更大的問題,而普通住院險離生活貌似更近一些,

在整個家庭的保險配置當中,百萬醫療險更適合作為重疾險的補充,提高保障的額度和補償范圍,特別是以下兩種情況:

1、如果得的重大疾病花費確實很大,現有的30萬、50萬重疾保額,可能還是不夠覆寫醫療費用,這時候,百萬醫療險的幾百萬報銷額度,就能體現出極大的作用,而且剩下的賠付金也可以用來作為家庭收入的補償,維持生活,而不是全都扔到治病這個無底洞里,

2、如果得的疾病達不到重大疾病的標準,或者是一些意外事故導致的外傷,但是治療費用也相對較高,比如十幾萬,那么就會出現重疾險夠不到,普通住院險報不完的尷尬情景,就算家庭能夠承擔,也還是會有些肉疼,那百萬醫療險也能夠在此時起到作用,

所以,從解決風險的大小上看,百萬醫療險的作用更大,優先配置,

小額度的普通住院險,買不買對家庭財務安全的影響并不大,特別是資金狀況還不錯的家庭,萬八千塊的費用,自己也都負擔得起,但用到的機會更高一些,特別是老人和孩子,身體比較差的,住院報個幾千塊,感受會比較好,

那意外醫療又是怎么回事?

百萬醫療險和普通住院險,都是以住院治療為條件的,普通的門診一般是不在理賠范圍內的,

但住院的原因,既可以是疾病,也可以是意外事故,這個沒有強制要求,

但意外醫療險,望文生義,自然就是意外導致的醫療費用,才會給報銷,而且不一定非要住院才給報銷,門診的一些治療費用也在范圍內,

曾經有一年,朋友去成都旅游,我順手給她買了個旅游意外險,結果吃個飯好好的,啤酒瓶子炸了,腳踝上刮了一塊肉下來,去醫院門診止血包扎開藥,亂七八糟要上千塊,意外醫療也賠了個七七八八

意外醫療都是附加在意外身故險上,一般來說也都不貴,建議人手一份,家庭支柱多一個高的身故保額,老人小孩用一下意外醫療,都有用,

但意外險的保障額度一般也不會太高,往往也是1-2萬,自定制的可以選高一些,但是保費也相對會高一點,

所以,如果是比較嚴重的意外事故,就還是要用到百萬醫療險了,

其實在意外事故當中,按理應該由事故責任方來負責醫療費用,但一來有時候情況緊急還來不及判定責任,或者當事人自己就是責任方,再或者遇到跑路的責任方,那這些情況下,求人不如求己,

有時候會出現,買的時候有社保,可出事的時候沒有,或者沒用社保(比如異地),那這種情況就會降低報銷比例,

購買時有社保:社保賠付后的報銷金額=(醫療費用-已報銷部分-1萬元免賠)*100%;

未使用社保的報銷金額=(醫療費用-已報銷部分-1萬元免賠)*60% ,

購買的時候都要看好哦,

保險的起源

共同海損分攤制度,

簡單的說,3000年前的地中海,商船在風浪中為了不翻船而拋掉的貨物,損失是由所有商人均攤的,

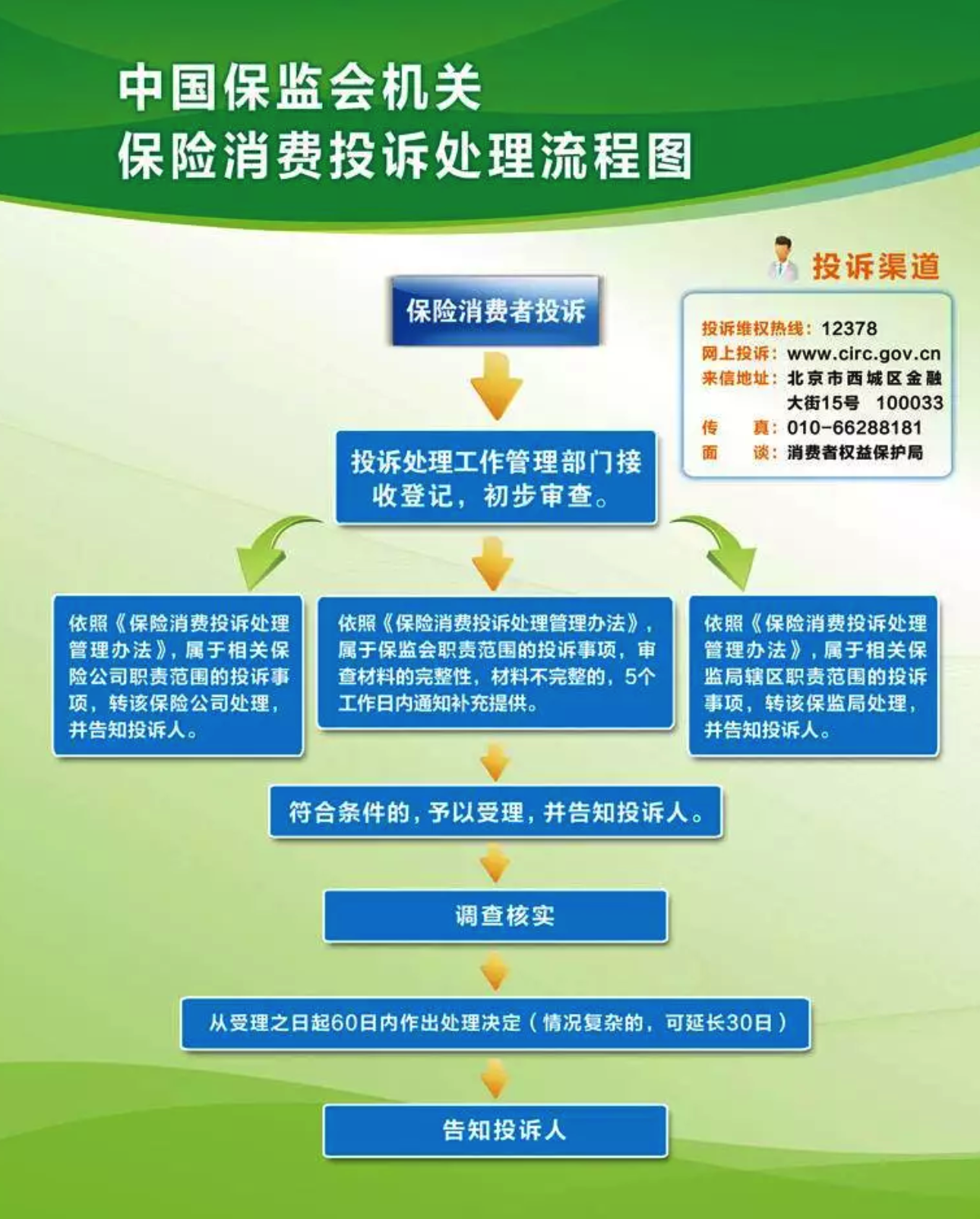

保監會投訴流程

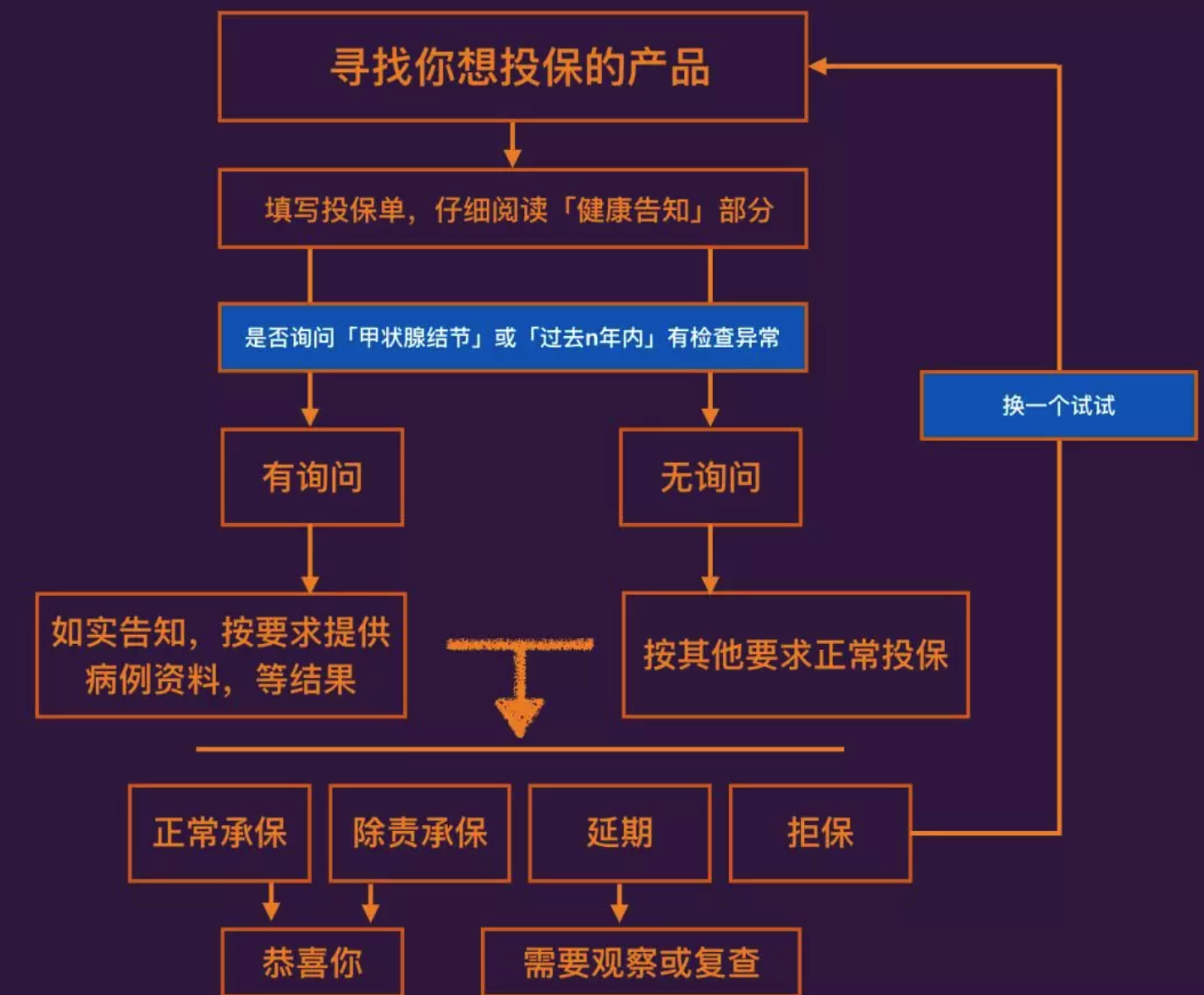

投保的流程

保險公司的理賠時間

和銀行業務實時上傳到銀聯和央行不同,國內的保險理賠統計資料都是“保險公司自己上報的”,比如,理賠快超期限了,撤回案件重新再提交就行,這樣理賠數字就好看了,

即便是某些公司宣傳的在線“快賠”“閃賠”,也不是拍個照片上傳上去就開始走流程了——絕大多數保險公司都還處在原始的人工審核階段,不要高估他們的流程與效率

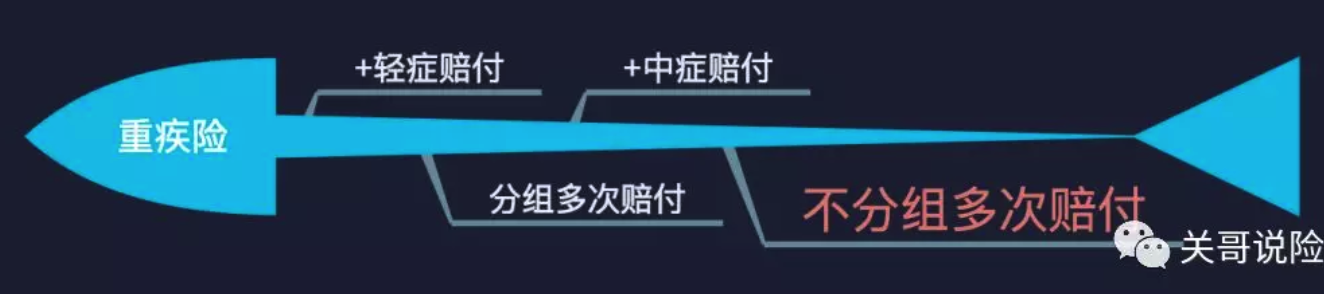

為什么重疾險要買多次賠付?

答案很簡單:因為我們可能會多次得重疾,

重大疾病,在保險范疇內,并不是一個模糊的范圍和概念,而是有非常明確的定義,你可以打開度娘,輸入“重大疾病”四個字,你會看到由國家疾病中心給出的37種重大疾病的定義,有非常具體的指標,而大陸所有保險公司的重疾類產品,條款當中的重疾范圍都是在這37種疾病的基礎上再增加一些來確定的,一個字不帶差的,

而這些重大疾病又可以分為五類:癌癥類、心臟類、腦類、肢體功能缺失類、其他雜七雜八,

在保險公司的賠付資料中,癌癥和心腦類疾病基本占了 80% 以上,

又有人說,我得一次重疾就夠倒霉了,你看這保險最多賠三次、五次甚至七次,怎么可能這么衰啊,也沒錯,這算是一個小誤區,很多代理人在銷售的時候為了突出保障的全面,都在強調最多賠n次這個概念,但其實兩到三次賠付就已經可以滿足大部分人的需求了,而把疾病分組,最重要的目的不在于每組都要賠,而是疾病分組越多,得到多次賠付的可能性越大,

所有的多次賠付險,除了癌癥比較特殊,會重復賠以外,其他的每組疾病都是只能賠一次的,也就是說,假設這一組疾病有 20 種,你得過其中一種,那另外 19 種就失去了再次賠付的機會,但是如果分組更多更細,可能你下一次得的重疾在另外一組,就還有機會賠付,這下明白了么?

而且,只要是得了第一次重疾之后,保單都是不需要再繳費的,就是拿了賠償金之后,保費不用再交了,同時保單沒有失效,保障還在繼續,當然誰也不希望再得一次,但是有保障在,總歸心安,

你把市面上的產品拿出來,逃不出這張圖去,

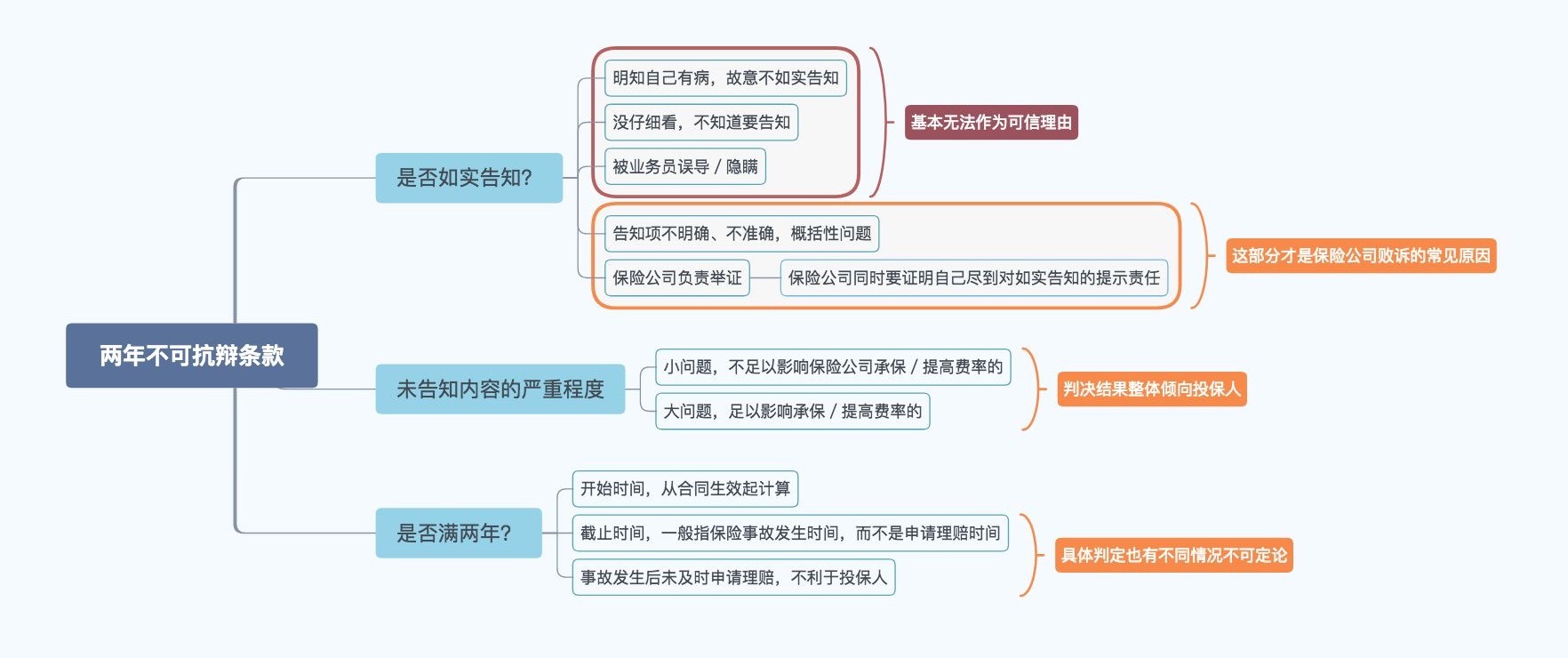

兩年不可抗辯條款如何影響理賠

如何對比保險?

做一個這樣的圖即可

如何做保單監視?

做一個這樣的圖就可以

高端醫療資源

就連門診也有明顯的區別,公立醫院的特需部、國際部、私立醫院門診,不用長時間排隊,不用和一大幫人擠在一起等叫號,醫生不會5分鐘就打發掉你,化驗結果也出的比別人快,

私立醫院就更貴了,

但是不少人說,「自從去過私立醫院以后,就再也無法忍受公立醫院的服務了」,

除非你是一定級別的國家干部,否則這些費用,甭管是社保、還是普通的商業保險,甚至大多數的百萬醫療險,都是不給報的,

這也是為什么說,百萬醫療險并不是真正的高端醫療險,

有一點大家必須了解:大多數提供高端醫療服務的機構,本身并不是保險公司,而是高端健康險管理服務提供商,

在境外,已經是很成熟的產業了,進入大陸的歷史不算長,最初的業務主要是兩塊,給企業客戶提供團體醫療福利,或者是給保險公司提供相應的醫療服務,后來有錢人多了,才慢慢開始做個人業務,

所以大多數保險公司所提供的「綠通服務」「vip客戶醫療服務」,其實都是由專門的供應商提供的,

因為醫療服務的本質,是對醫療資源的整合,這這種整合作業范圍大、細節多,絕不是一朝一夕能完成的,

這也是為什么,有些保險公司的附加服務并不太讓人滿意,

如果是保險公司自己做綠通,服務能力一定非常有限,

如果是外包供應商做,就要看供應商的實力和合作的緊密程度,

整體來說,合資保險公司的醫療附加服務比較好,因為外資股東往往是國際大保險公司,有比較豐富的醫療服務合作經驗,也一般會選擇國際比較有經驗的供應商,自然也比較貴,

如果是個人想享受高端醫療服務,有三種途徑:

A、你買的產品保險公司有對接的高端醫療服務,

B、你所在公司給你參保的團險,是高端醫療險,

C、你自己購買高端醫療服務的個人健康險產品,

說來說去,還是錢的事兒,

普通的保險,讓你有錢可花,

高端醫療險,讓有地方花錢,

高端醫療險的價格,往往要上萬,最高端的全球醫療,可能要十幾萬/年,關鍵還是消費型的,這要是一年到頭也沒住個院啥的,不就白瞎了?

大部分人買保險,是將自身的風險轉嫁給保險公司,這個程序其實不是買東西,而是一種對賭,

但高端醫療險,就是花錢買服務,是一種正兒八經的消費行為,

我出多少錢,就能購買到對應價值的服務,

我在乎的是:我需要的時候,這服務我有,

至于我最后用沒用上,不重要,

你家一輩子沒進過賊,那你家門上的鎖是白買了嗎?

這類保險,境外大公司都有,境內可以買到的有BUPA澳洲健康、 MSH萬欣和,

買保險前需要進行體檢嗎?

肯定有人要問了:

不是說等待期內查出疾病來不賠嗎?

這就是把投保和理賠給混淆了,

對重疾險來說,等待期內檢查出輕癥中癥重癥,不賠,一般會退還保費,合同終止,

對醫療險來說,等待期內的疾病住院費用,醫療險也不賠,但合同不會終止,

這只能代表你投保晚了,趕上寸勁兒了,不代表你的投保是有問題的,

醫療保險一般有哪些附加服務?

用百年人壽的綠通服務舉個例子:

看的時候關鍵看幾個點:

1、服務有哪些內容

2、享受服務要達到什么標準

3、能享受幾次服務

4、是誰能享受這些服務,可否轉讓給親友

1、日常醫療咨詢——通過電話坐席在線為客戶提供個性化健康咨詢和常見疾病咨詢,

?由具有三級甲等醫院主治醫師以上職稱的專業人士組成,部分具有副教授職稱

?7x24 小時受理服務,5x8 小時醫生在線服務

?一人咨詢,全家受益

?全年不限次數,通話不限時長

?醫療機構推薦,后續就醫不再勞神

2、專家二次診斷服務

?7x 24 小時受理服務

?根據客戶患病情況匹配最合適專家

?專業醫生協助患者收集材料

?由三甲醫院專家進行會診

?可根據客戶的需求提供異地代診及全程陪醫導診服務

3、 預約入住專家病房——根據客戶所患重疾,綜合客戶關于就診時間、地點、醫院、偏好等要求,推薦和預約醫院安排客戶住院治療,

?7x24 小時受理服務

?國內300 余家著名三甲醫院專家進行服務

?協調床位安排,加快就診行程

?全程專人陪同協助辦理手續

預約專家進行手術——當客戶罹患重疾需要手術治療時,根據客戶病情協調相關專家優先安排手術,并協助做好專家與患者之間 的良好溝通,

?7x24 小時受理服務

?個性化指導,結合病情推薦醫院與專家

?由三甲醫院的專家進行手術

4、 質子重離子預約安排

上海質子重離子醫院治療預約安排——

當客戶罹患惡性腫瘤時,先由醫學專家回訪客戶了解病情,初步分析判斷是否符合治療的要求,對于符合并適合上海質子重離子醫院治療的,負責安排完成上海質子重離子醫院治療預約,

5、異地專診補貼

補貼條件——被保險人成功申請重疾綠通服務后,根據服務安排需要離開自己所在城市,

補貼專案——被保險人合理且必要的住宿費用和交通費用百年人壽給予報銷,

補貼額度——在本省內就診最高補貼2000元,省外就診最高補貼5000元,

6、海外二次診斷

申請條件——被保險人罹患重大疾病時,根據客戶需求,由客戶提供患者原診病歷和醫學影像以及病理樣本等檢查資料,

服務專案——由相關領域權威的國外專家進行二次診斷,服務商醫學專家翻譯,并由國外專家出具專業二次診療報告,由服務商醫生提供專業解讀,

服務標準——為客戶匹配權威的國外專家,

7、海外視頻二診

申請條件——被保險人罹患重大疾病時,根據客戶需求,結合患者所患疾病,綜合其關于咨詢時間等具體要求,

服務專案——預約最適合的國外權威專家進行遠程專家視頻咨詢,咨詢結束后提供專業咨詢報告,并為有國外就醫需求的客戶提供就醫便利,

服務標準——為患者提供全美排名前十的頂級醫院高級專家最先進的診療建議,

8、海外就診安排

申請條件——被保險人被確診為重大疾病、出現罕見病或有特殊就醫需求的,

服務專案——根據客戶需求,為其預約海外就醫并制定最合適的海外就醫方案,協助客戶安排海外就醫前、中、后等服務事宜,

服務標準——負責海外就診的程序實施和咨詢,

什么是補充告知

在投保時(無論有意無意)未如實告知,承保之后才想起有既往病史或住院史未告知,此時再告知保險公司,重新進行核保,進行風險評估,叫做補充告知,

補充告知之后,保險公司等于要再核保一次,作出標體承保、加費、責任除外、延期或者拒保的決定,

具體有什么影響?

猶豫期內補充告知,如果核保結果不滿意,可以全款退保,沒有損失,

猶豫期后補充告知,如果核保結果不滿意,退保只能退現金價值,損失較大,

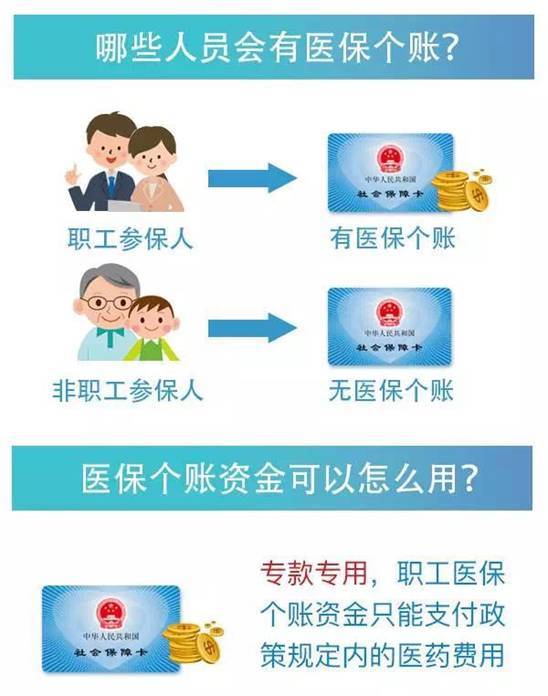

醫保個賬是什么?

醫保個賬其實就是大家常說的社(醫)保卡里有錢,

金融醫保卡是什么?

金融社保卡在社保卡的基礎上增加了銀行借記功能,辦理面向的主要物件是參加社會作業的勞動者,非在園在校的少兒,在園在校的少兒和大學生在成為參加社會作業的勞動者之前,是不能辦理金融社保卡的,

社會保障卡卡號和社會保障號的區別是什么?

社會保障號碼是國家為個人統一建立的,是公民參加社會保險、享受社會保險待遇、實作社會保險權益的唯一標識,是公民擁有社會保障權益的重要標志,社會保障號碼要求全國唯一、終身不變、規則統一,

社會保障卡卡號為卡片編號,

持有居民身份證的中國公民,社會保障號碼采用公民身份證號碼,

社保卡的金融賬戶功能

所有人的養老金、失業保險金、醫保報銷返還等,都可以通過社保卡的金融賬戶發放,其中醫保零星醫療費還必須使用社保卡的金融賬戶發放!

社保的報銷額度和大病報銷起付線

關于住院報銷

萬一你不幸生了大病要住院,無需辦理選點,只要住院、出院時出示醫保卡和有效身份證明給醫院(必須是廣州醫保定點醫院),那么無論卡里有錢沒錢,只要住院費超過起付線(放心,這年頭一般住個院就會超的),出院結算時在醫院即時報銷,你就只需要自付一部分,其他部分醫保埋單,起付線如下:

關于醫保定點

職工醫保、居民醫保里的未成年人(含在校生),都能選一家大型綜合醫院,一家基層社區醫院定點,俗稱一大一小;其余的人,就只能選一個小點,

定點的好處是,到定點醫院看病,享受一定比例的報銷:在小點,藥費報銷比可達80%; 上大醫院,先經過小點轉診的報55%,未經轉診的報45%,

不過報銷不是沒上限的,職工醫保300元/月,居民醫保中未成年人及在校生1000元/年,其他城鄉居民600元/年,

廣州規定,新辦定點的職工醫保人都必須先選小點,然后才能定大點,而此前已選大點未選小點的人直接去大點看病,還是可以報銷的,只不過報銷比例是45%,比大小點都定的人要少10%,

什么時候可以重新選點?

每年的1月1日后,只要參保人未在原選定的醫療機構發生普通門診統籌記賬醫療費用的,即可辦理改點手續,

不想重新選點的參保人,也可繼續在此前選點的醫院看病并享受報銷待遇,系統將默認此前的定點醫院為新一年度的定點醫院,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/24659.html

標籤:其他

下一篇:Socket編程