作者|ANIRUDDHA BHANDARI

編譯|VK

來源|Analytics Vidhya

概述

- 理解R方和調整R方的概念

- 了解R方和調整R方之間的關鍵區別

介紹

當我開始我的資料科學之旅時,我探索的第一個演算法是線性回歸,

在理解了線性回歸的概念和演算法的作業原理之后,我非常興奮地使用它并在問題陳述中做出預測,我相信你們大多數人也會這么做的,但是一旦我們建立了模型,下一步是什么呢?

接下來是棘手的部分,一旦我們建立了模型,下一步就是評估它的性能,毋庸置疑,模型評價是一項關鍵性的任務,它凸顯了模型的不足,

選擇最合適的評價指標是一個關鍵的任務,而且,我遇到了兩個重要的指標:除了MAE/MSE/RMSE,有R方和調整R方,這兩者有什么區別?我應該用哪一個?

R方和調整R方是兩個評估指標,對于任何一個資料科學的追求者來說,這兩個指標可能會讓他們感到困惑,

它們對評估回歸問題都非常重要,我們將深入了解和比較它們,它們各有利弊,我們將在本文中詳細討論,

目錄

- 殘差平方和

- 了解R方統計量

- 關于R方統計量的問題

- 調整R方統計量

殘差平方和

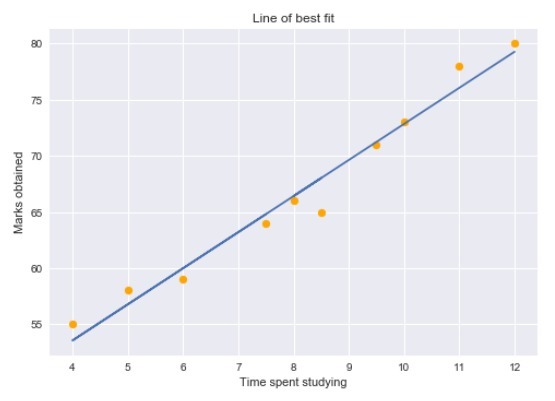

為了清楚地理解這些概念,我們將討論一個簡單的回歸問題,在這里,我們試圖根據“花在學習上的時間”來預測“獲得的分數”,學習時間是我們的自變數,考試成績是我們的因變數或目標變數,

我們可以繪制一個簡單的回歸圖來可視化這些資料,

黃點代表資料點,藍線是我們預測的回歸線,如你所見,我們的回歸模型并不能完美地預測所有的資料點,

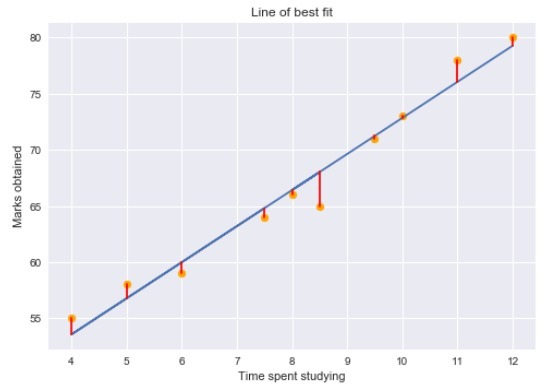

那么我們如何利用這些資料來評估回歸線的預測呢?我們可以從確定資料點的殘差開始,

資料中某一點的殘差是實際值與線性回歸模型預測值之間的差值,

殘差圖告訴我們回歸模型是否適合資料,殘差的平方實際上是回歸模型優化的目標函式,

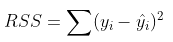

利用殘差值,我們可以確定殘差的平方和,也稱為殘差平方和或RSS,,

RSS值越低,模型預測值越好,或者我們可以這樣說——如果回歸線使RSS值最小化,那么回歸線就是最佳擬合線,

但這其中有一個缺陷——RSS是一個尺度變數統計,由于RSS是實際值和預測值的平方差之和,因此該值取決于目標變數的大小,

例子:

假設你的目標變數是銷售產品所產生的收入,殘差取決于目標的大小,如果收入大小以“1百盧比”為單位計算的話(即目標可能是1、2、3等),那么我們可能會得到0.54左右的RSS(假設),

但是如果收入目標變數以“盧比”為單位(即目標值為100、200、300等),那么我們可能會得到一個更大的RSS,即5400,即使資料沒有變化,RSS的值也會隨著目標的大小而變化,這使得很難判斷什么是好的RSS值,

那么,我們能想出一個更好的尺度不變的統計量嗎?這就是R方出現的地方,

R方統計量

R方統計量是一種尺度不變的統計量,它給出了線性回歸模型解釋的目標變數的變化比例,

這可能看起來有點復雜,所以讓我在這里把它分解,為了確定模型解釋的目標變化比例,我們需要首先確定以下內容-

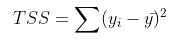

平方和(TSS)

目標變數的總變化是實際值與其平均值之差的平方和,

TSS或總平方和給出了Y的總變化量,我們可以看到它與Y的方差非常相似,雖然方差是實際值和資料點之間差的平方和的平均值,TSS是平方和的總和,

既然我們知道了目標變數的總變化量,我們如何確定模型解釋的這種變化的比例?我們回到RSS,

殘差平方和(RSS)

正如我們前面討論的,RSS給出了實際點到回歸線距離的總平方,殘差,我們可以說是回歸線沒有捕捉到的距離,

因此,RSS作為一個整體給了我們目標變數中沒有被我們的模型解釋的變化,

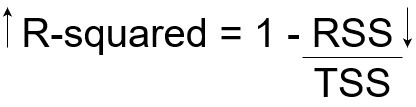

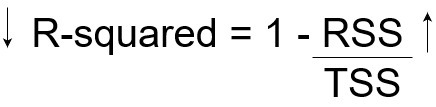

R方

現在,如果TSS給出Y的總變化量,RSS給出不被X解釋的Y的變化量,那么TSS-RSS給出了Y的變化,并且這部分變化是由我們的模型解釋的!我們可以簡單地再除以TSS,得到由模型解釋的Y中的變化比例,這是我們的R方統計量!

R方=(TSS-RSS)/TSS

? =解釋變化/總變化

? =1–未解釋的變化/總變化

因此,R方給出了目標變數的可變性程度,由模型或自變數解釋,如果該值為0.7,則意味著自變數解釋了目標變數中70%的變化,

R方始終介于0和1之間,R方越高,說明模型解釋的變化越多,反之亦然,

如果RSS值很低,這意味著回歸線非常接近實際點,這意味著自變數解釋了目標變數的大部分變化,在這種情況下,我們會有一個非常高的R方值,

相反,如果RSS值非常高,則意味著回歸線遠離實際點,因此,自變數無法解釋目標變數中的大部分變數,這會給我們一個很低的R方值,

所以,這就解釋了為什么R方值給出了目標變數的變化量,

關于R方統計量的問題

R方統計并不完美,事實上,它有一個主要缺陷,不管我們在回歸模型中添加多少變數,它的值永遠不會減少,

也就是說,即使我們在資料中添加冗余變數,R方的值也不會減少,它要么保持不變,要么隨著新的自變數的增加而增加,

這顯然沒有意義,因為有些自變數在確定目標變數時可能沒有用處,調整R方處理了這個問題,

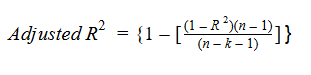

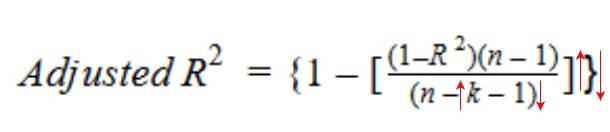

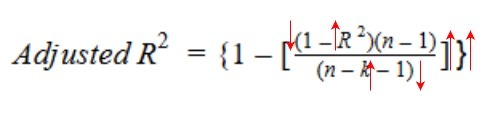

調整R方統計量

調整R方考慮了用于預測目標變數的自變數數量,在這樣做的時候,我們可以確定在模型中添加新的變數是否會增加模型的擬合度,

讓我們看看調整R方的公式,以便更好地理解它的作業原理,

在這里,

-

n表示資料集中的資料點數量

-

k表示自變數的個數

-

R代表模型確定的R方值

因此,如果R方在增加一個新的自變數時沒有顯著增加,那么調整R方值實際上會減少,

另一方面,如果增加新的自變數,我們看到R方值顯著增加,那么調整R方值也會增加,

如果我們在模型中加入一個隨機自變數,我們可以看到R方值和調整R方值之間的差異,

如你所見,添加隨機獨立變數無助于解釋目標變數的變化,我們的R方值保持不變,因此,給我們一個錯誤的指示,這個變數可能有助于預測輸出,然而,調整R方值下降,表明這個新變數實際上沒有捕捉到目標變數的趨勢,

顯然,當回歸模型中存在多個變數時,最好使用調整R方,這將使我們能夠比較具有不同數量獨立變數的模型,

結尾

在這篇文章中,我們研究了R方統計值是什么,它在哪里不穩定,我們還研究了調整R方,

希望這能讓你更好地理解事情,現在,你可以謹慎地確定哪些自變數有助于預測回歸問題的輸出,

原文鏈接:https://www.analyticsvidhya.com/blog/2020/07/difference-between-r-squared-and-adjusted-r-squared/

歡迎關注磐創AI博客站:

http://panchuang.net/

sklearn機器學習中文官方檔案:

http://sklearn123.com/

歡迎關注磐創博客資源匯總站:

http://docs.panchuang.net/

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/3927.html

標籤:其他

上一篇:強化學習的基本迭代方法

下一篇:強化學習中的線性代數知識