本文首發:

華為如何造車?動機、底氣、戰略布局、客戶

##歡迎加入自動駕駛交流群,和眾多網友一起討論交流!公眾號StrongerTang 底部進群!

今年,新造車的圈子格外熱鬧,

12月15日,又一家新能源汽車品牌誕生,小牛電動創始人李一男幢淼ィ創新能源科技有限公司,與此同時,新品牌的英文名為“NIUTRON”,中文為“自游家”,

而早些時候,蘋果、百度、小米、富士康、中興、OPPO等科技巨頭紛紛加入跨界造車行列,其中,小米在多次否認造車傳言后,最終高調宣布造車,雷軍親自帶隊,

相比百度和小米等互聯網企業高調宣布造車,華為之前總是強調決不造車,甚至放話:誰在提華為造車就離開華為,

實際上,此前華為已經多次在汽車業務上秀肌肉——不僅與賽力斯、阿維塔等車企合作,推出了搭載華為智能方案的量產車,在智能駕駛、智能座艙方面也發布了ADS與鴻蒙座艙等多款產品,

那么華為到底會不會選擇自己造車呢?如果是,那么華為造車的底氣在哪里?如果不是,那么華為在智能汽車賽道又將如何布局?

1 華為造車動機——華為為何要進入汽車領域?

1.1 智能手機面臨瓶頸,互聯網用戶增長放緩

智能手機出貨量自2015年后增速明顯放緩且出現負增長趨勢,智能手機行業已趨于飽和,尤其是在美國制裁之后,華為手機逐步淪為“others”,

同時,以手機和電腦驅動的互聯網用戶數量增長放緩,科技型企業尋找第三增長賽道,

1.2 公司業績增長放緩,急需尋找增量業務

根據Omdia資料,21H1華為智能手機出貨量跌出TOP 5,2019年來華為營業收入和凈利潤增速明顯放緩且出現負增長,華為急需拓展新的增量賽道和業務,

1.3 汽車領域市場巨大,成為下一個賽道

首先,全球汽車產業規模大,上萬億產值,市場規模足夠龐大,2020年,全球汽車銷量總計7803萬輛,中國市場汽車銷量為2527萬輛,為全球第一大汽車消費市場,中國汽車行業產值超過8萬億,占GDP總額的8%以上,市場空間與機遇大,對比來看,2020年全球智能手機出貨量12.92 億臺,假設按汽車均價16萬元,手機均價2400元測算,全球汽車/智能手機的市場規模分別為12.5萬億和3.1萬億,汽車市場規模更大,也足夠容納更多巨頭,

其次,汽車電動化加速傳統汽車產業更新迭代,打開“藍海”市場,在政策支持、供給端打開、消費者認知度提升三重因素助推下,預計2021年、2022年新能源汽車滲透率分別達到16%、23%,對應銷量分別為320萬臺、500萬臺,保持高增長,

同時,智能汽車與智能手機相似度較高,且存在大量創新點,讓科技型企業能夠充分發揮,特斯拉在技術及收費模式上被接受,也讓各大科技型企業看到了軟體定義汽車的更多可能性,

從自動駕駛,智能座艙,再到車身、底盤等智能化,再到車路協同、車聯網,智能汽車行業中存在大量軟、硬體創新機會,

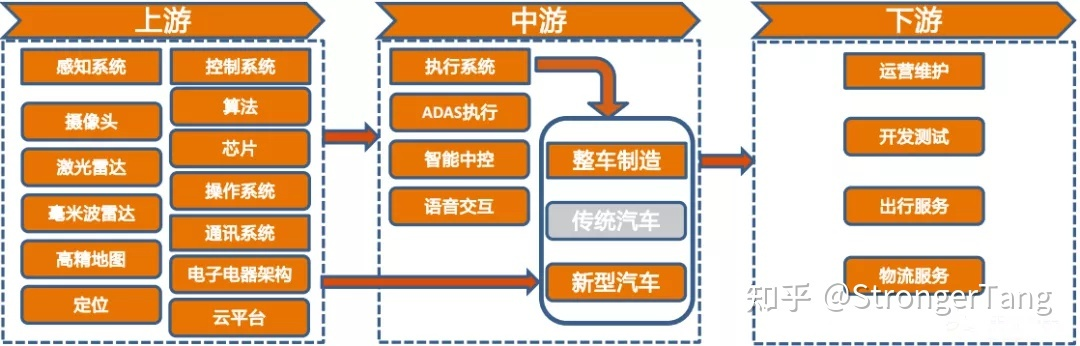

從產業鏈劃分來看,智能汽車產業鏈上游企業包括感知、控制、通訊系統制造業,主要產品包括芯片、雷達、地圖等;中游企業包括執行系統制造業,主要產品包括智能中控屏等;下游主要為開發測驗和運營的服務業,科技型企業均能從中找到各自突破口,

<智能汽車產業鏈圖>

2、華為造車底氣——華為憑啥進入汽車行業?

2.1 華為在ICT領域的三十年技識訓累

隨著汽車產業與ICT產業的深度融合,智能網聯電動汽車正在成為人類社會新的革命性發展引擎,2020年,華為發布了業界首個面向行業智能升級的參考架構“智能體”,構建一體化智能系統,加速智能升級,

華為基于ICT技識訓累和延展,致力于打造智能網聯汽車增量部件解決方案,華為是全球領先的ICT(資訊與通信)基礎設施和智能終端提供商,ICT基礎設施業務是華為最核心的業務之一,2020年,華為與國內外車企、軟硬體零部件供應商等超過100個生態伙伴合作,推進智能網聯汽車產業蓬勃發展,

2.2 華為品牌、口碑及龐大的存量用戶

華為多年來持續深耕智能手機市場,具備過硬的服務質量及良好的用戶口碑,華為應用市場月活躍用戶數持續增長,截止2021年4 月,華為應用商店月活躍用戶數為 29841.3 萬人;根據中國移動終端實驗室發布的《中國移動2020年智能硬體質量報告(第二期)》,通過對2020年6月-11月底之間上市的5G手機、12個品牌的41款手機進行綜合評測,華為Mate40 Pro在4000元以上價位中排名第一,

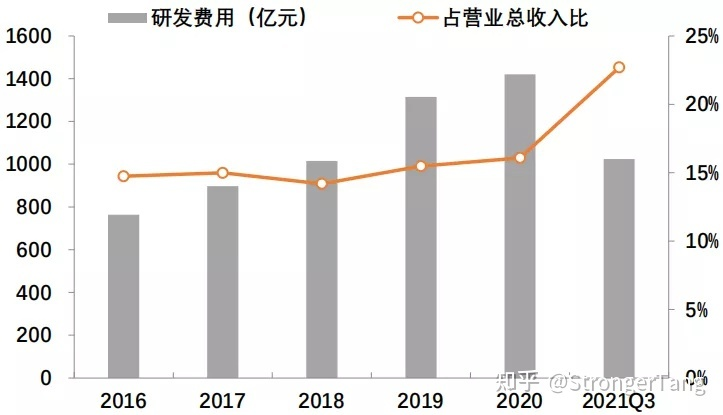

2.3 華為持續的研發投入及人才儲備

華為堅持每年將10%以上的銷售收入投入研究與開發,華為近十年累計投入的研發費用超過人民幣7200億元,2020年研發費用支出為人民幣1418.9億元,約占全年收入的15.9%,

<華為研發費用與營業總收入占比圖>

華為儲備了大量技術研發人才,科研底蘊和創新能力持續提升,2020年華為從事研究與開發的人員約10.5萬名,約占公司總人數的53.4%,

2.4 華為在汽車領域布局早且投入大

華為早已前瞻布局汽車,持續加大投入,華為自 2013 年宣布入局車聯網以來,在汽車領域產品已拓展至智能駕駛、智能座艙、智能車云、智能電動四大板塊,定位軟硬體系統集成商,并與多家車企展開深度合作,

<華為汽車業務發展軌跡圖>

華為汽車BU研發人員&研發規模龐大,2020 年華為智能汽車 BU 部門研發投入超5億美元,2021 年擬投入10億美元,用于智能汽車領域中的產品及技術研發,

3、華為造車布局——華為如何布局造車?

3.1 華為的定位:智能網聯汽車增量零部件供應商

華為不造“整車”,定位增量零部件供應商,隨智能電動汽車發展,未來電子部件、軟體、服務等會在汽車價值體系里占據越來越大的份額,華為將提供傳統汽車所不具備的“增量”:包括高精地圖、芯片、感知硬體(激光雷達等)、智能座艙、智能駕駛、生態服務、云等,

華為汽車戰略方向分為五大板塊:包括智能駕駛、智能網聯、智能座艙、智能車云和智能電動,基于自身ICT技術優勢,華為打造“傳感器-芯片-作業系統-演算法與開發應用-云服務”的生態化布局,

華為智能駕駛汽車中,包含四個核心子系統:計算平臺、傳感器、執行器與應用演算法,

- 計算平臺:華為MDC( Mobile Data Center:移動資料中心)定位為智能駕駛的計算平臺,此平臺集成了華為在ICT領域30多年的硏發與生產制造經驗,搭載智能駕駛作業系統AOS、VOS及MDC Core,兼容AUTOSAR,支持L2+~L5平滑演進, 結合配套的完善工貝鏈,客戶或生態合作伙伴可靈活快速的開發岀針對不同應用場景的智能駕駛應用,

- 傳感器:華為在車載攝像頭、毫米波雷達及激光雷達領域均有布局,規劃的產品性能對標行業最領先企業,

- 執行器:華為MDC平臺支持與線控底盤介面對接,實作智能駕駛大腦對車輛的安全控制;華為MDC平臺將與線控底盤方案廠商共同協作,推動實作更加安全的的智能駕駛解決方案,

- 應用演算法:華為全面采用自研核心演算法,針對中國城區道路、高速道路、市區泊車等復雜駕駛場景持續設計優化;資料上,通過與車企伙伴聯合建立大規模路測車隊,持續累積豐富場景路測資料,驅動系統持續倍訓迭代優化,

3.2 華為智能駕駛:提供高階自動駕駛全堆疊解決方案

不同于其他企業“代次升級”或“一步到位”的自動駕駛技術路線升級模式,華為提供了“L4當L2”的新思路,即在駕駛責任上將L4級系統按照L2級系統來用——駕駛員全程監測路況,但縱橫向控制,全程都由車輛完成,

關于自動駕駛等級規定,可以點擊下方鏈接進入了解:

小鵬、蔚來相繼車禍,自動駕駛四字不等于“全自動”,也分等級!

繞開漸進式模式的技術瓶頸和避免直接打入商用市場的困難模式,并借助激光雷達等技術實作了豐富的場景感知,使得高級別自動駕駛汽車的大規模量產成為可能,

3.3 華為智能座艙:通過硬體、OS和生態,構建全場景出行體驗

華為智能座艙通過硬體、車載OS和應用生態,構建全場景出行體驗,

- 硬體端:包括智能硬體平臺提供芯片/座艙模組/螢屏/AR-HUD 等智能座艙增量部件,基于智能手機麒麟芯片構建IVI模組,發揮產業鏈系融通的規模效應,降低硬體成本;AR-HUD增強現實-抬頭顯示儀,滿足導航及車內娛樂需求;智慧屏提供便捷、智慧車生活,

- 軟體端:華為自研的鴻蒙系統將兼容Linux、Unix和安卓系統,實作跨終端無縫協同體驗,支持智慧屏、PC、手機、手表及手環等,基于智能座艙作業系統HOS和車域生態平臺HiCar,HOS系統分布架構更穩定;時延引擎+高性能IPC通信效率更高,

4、華為造車客戶——華為已經有哪些造車客戶?

根據目前的公開資料,華為已經和北汽、長安、小康汽車等多家主機廠達成合作協議,為其提供多維技術支持,目前已有的部分合作車企、合作方向及合作車型如下:

5、結語

隨著新造車領域涌入越來越多的玩家,尤其在近一兩年,整個市場的體量飛速發展,競爭也更加激烈,

作為通訊科技公司,華為造車的優勢并不突出,選擇不造車,而是去走華為本身更熟練更擅長的供應、運營的路線,或許是一個很好的選擇,

但網上一直有聲音表示,當扯訓為也是宣布不造手機,結果后來也是難逃“真香定律”,手機成為華為的核心業務,

那么,對于汽車而言,你覺得華為會在將來的某天會像小米一樣突然宣布親自下場造整車嗎?歡迎評論區留言發表你的看法,

歡迎自動駕駛同行和愛好者,加入自動駕駛交流群,和眾多網友一起交流討論,

參考:

1.《華為汽車戰略布局專題分析報告-天風證券》

2.《走進華為蘇州研究所,我們找到了華為智能汽車的秘密》

3.《北汽、小康連敗后,華為造車或許不遠了》

4. 《華為不造車,聚焦ICT技術,幫助車企造好車》

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/394068.html

標籤:其他