期權希臘值之vega

前言

前三篇文章介紹了期權希臘值的delta,theta,gamma,在這篇文章中,我們將對期權的vega進行介紹,

一、期權的vega

在計算希臘值時,通常將波動率看作隱含波動率,這與BS模型中的常數波動率是不同的,在實際市場中,波動率往往會隨著時間變化,這就意味著期權價格會隨著波動率的變化而變化,

期權的vega正是描述期權價值變化與標的資產價格變化的比率,

如果一個交易組合的vega絕對值很大,此交易組合的價值會對波動率的細微變化非常敏感,當一個交易組合的vega值為0時,資產價格波動率的變化會對交易組合價值的影響很小,

二、vega與標的資產價格的關系

1.例子

考慮一份無股息的看漲期權合約,股票價格為49元,執行價格為50元,無風險利率為5%,期限為20周,隱含波動率為20%,則期權的Vega為12.1

from matplotlib import cm

import math

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

import mpl_toolkits.mplot3d.axes3d as p3

# 定義標準正態分布的概率密度函式

def dN(x):

'''標準正態分布的概率密度函式公式'''

return math.exp(-0.5*x**2)/math.sqrt(2*math.pi)

def N(d):

'''計算概率密度函式'''

return quad(lambda x:dN(x),-20,d,limit=50)[0]

def d1f(St, K, t, T, r, sigma):

'''BS模型中的d1'''

d1=(math.log(St/K)+(r+0.5*sigma**2)*(T-t))/(sigma*math.sqrt(T-t))

return d1

# 定義看漲期權和看跌期權的vega

def BSM_vega(St, K, t, T, r, sigma):

''' Black-Scholes-Merton GAMMA of European call/put option.

Parameters

==========

St : float

stock/index level at time t

K : float

strike price

t : float

valuation date

T : float

date of maturity/time-to-maturity if t = 0; T > t

r : float

constant, risk-less short rate

sigma : float

volatility

Returns

=======

vega : float

European call option GAMM

'''

d1 = d1f(St, K, t, T, r, sigma)

vega=St*math.sqrt((T-t))*dN(d1)

return vega

St=49

K=50

r=5/100

T=0.3846

t=0

sigma=0.2

vega=BSM_vega(St, K, t, T, r, sigma)

print('看漲期權的Vega值為:',round(vega,2))

看漲期權的Vega值為: 12.11

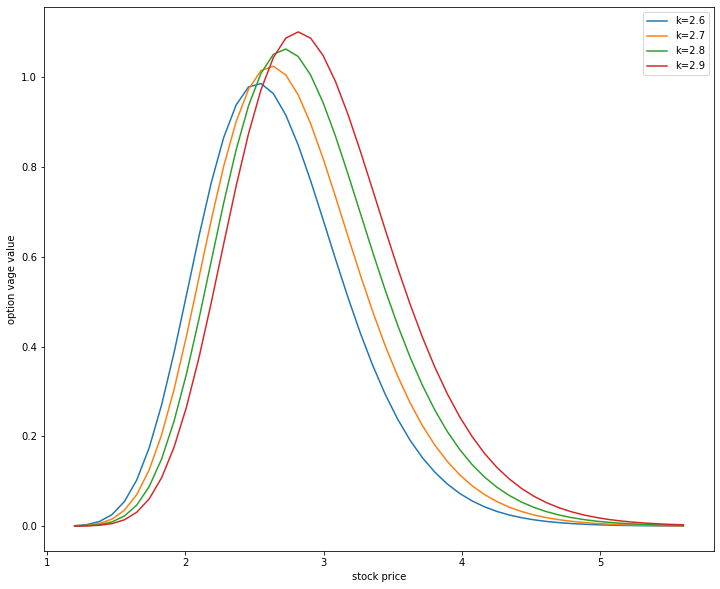

2.vega與St之間的關系

price=np.linspace(1.2,5.6,50)

K1=2.6

K2=2.7

K3=2.8

K4=2.9

r=5/100

T=1

t=0

sigma=0.2

vega_0=[BSM_vega(St, K1, t, T, r, sigma) for St in price]

vega_1=[BSM_vega(St, K2, t, T, r, sigma) for St in price]

vega_2=[BSM_vega(St, K3, t, T, r, sigma) for St in price]

vega_3=[BSM_vega(St, K4, t, T, r, sigma) for St in price]

plt.figure(figsize=(12,10))

plt.plot(price,vega_0,label='k=2.6')

plt.plot(price,vega_1,label='k=2.7')

plt.plot(price,vega_2,label='k=2.8')

plt.plot(price,vega_3,label='k=2.9')

plt.xlabel('stock price')

plt.ylabel('option vage value')

plt.legend()

plt.show()

從圖中可以看出,vega>0,平價期權的 Vega 較大,

在其他情況相同時,平價期權的vega大于實值或者虛值期權的Vega,

隨著行權價的增加,vega逐漸向右移動,寬幅越大且峰值越高,當期權價格與行權價趨近時,Vega趨于峰值,

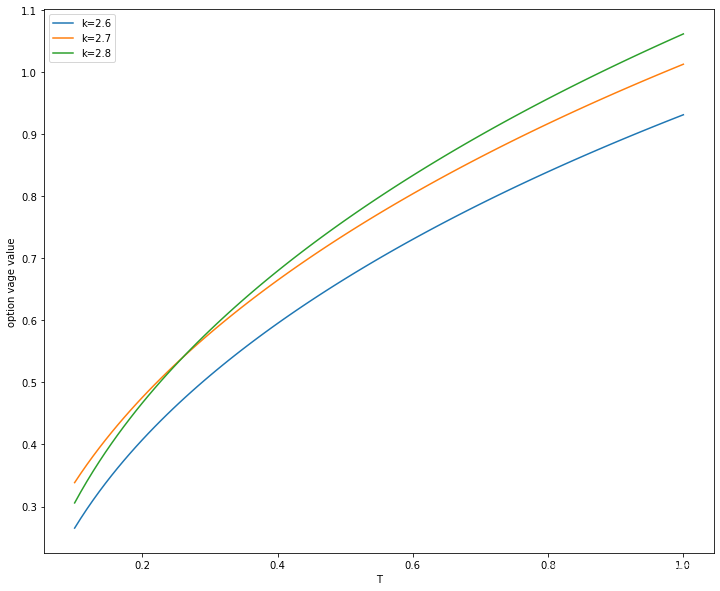

三、vega與到期期限之間的關系

St=2.7

K1=2.6

K2=2.7

K3=2.8

K4=2.9

r=5/100

T=np.linspace(0.1,1,100)

t=0

sigma=0.2

vega_0=[BSM_vega(St, K1, t, T, r, sigma) for T in T]

vega_1=[BSM_vega(St, K2, t, T, r, sigma) for T in T]

vega_2=[BSM_vega(St, K3, t, T, r, sigma) for T in T]

plt.figure(figsize=(12,10))

plt.plot(T,vega_0,label='k=2.6')

plt.plot(T,vega_1,label='k=2.7')

plt.plot(T,vega_2,label='k=2.8')

plt.xlabel('T')

plt.ylabel('option vage value')

plt.legend()

plt.show()

從圖中可以看出,其他引數相同時,剩余期限越長,Vega 越大,

四、vega與標的資產價格、到期期限之間的關系

def plot_greeks(function, greek):

# Model Parameters

St =2.7 # 50ETF value

t = 0.0 # valuation date

r = 0.015 # risk-less short rate

sigma = 0.2 # volatility

# Greek Calculations

tlist = np.linspace(0.01, 1, 50)

klist = np.linspace(2.1, 3.6, 50)

V = np.zeros((len(tlist), len(klist)), dtype=np.float)

for j in range(len(klist)):

for i in range(len(tlist)):

V[i, j] = function(St, klist[j], t, tlist[i], r, sigma)

# 3D Plotting

x, y = np.meshgrid(klist, tlist)

fig = plt.figure(figsize=(9, 5))

plot = p3.Axes3D(fig)

plot.plot_surface(x, y, V,cmap='rainbow')

plot.set_xlabel('strike $K$')

plot.set_ylabel('maturity $T$')

plot.set_zlabel('%s(K, T)' % greek)

plot_greeks(BSM_vega, vega)

從圖中可以看出,vega數值隨著到期期限的增加而增加,但是vega的數值會隨著標的資產價格從平價變為價內或者價外而減小,

總結

本章介紹了期權希臘值的Vega,并且應用python進行了量化,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/401527.html

標籤:AI

上一篇:賽題分析:AI決策?強化學習落地挑戰賽——學習指定平等的促銷策略

下一篇:國科大高級AI考試證明題整理