Brennan and Schwartz model

前言

本章對Brennan and Schwartz模型進行介紹,

一、Brennan and Schwartz

Brennan and Schwartz模型是雙因素模型,該模型比單純的單因素模型性能更優,其短期利率能夠均值回復到長期利率,

Brennan and Schwartz模型公式為:

dr(t)=k*(θ-t(t))dt+σr(t)*dW(t)

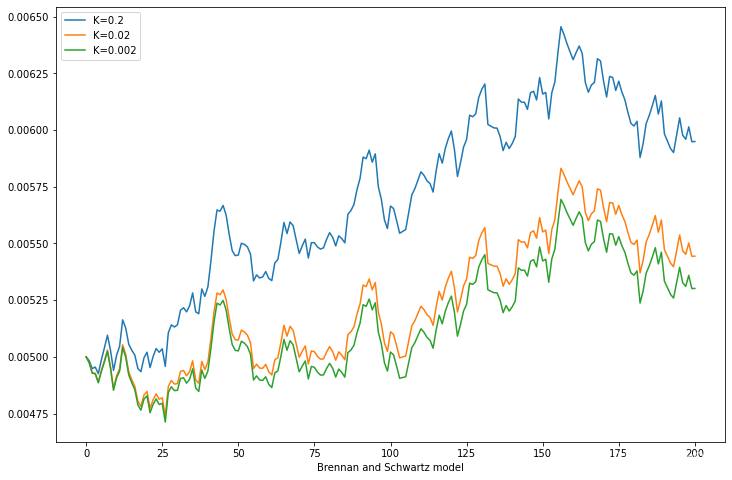

二、Brennan and Schwartz模型python量化

import math

import numpy as np

def brennan_schwartz(r0, K, theta, sigma, T=1., N=10, seed=777):

np.random.seed(seed)

dt = T/float(N)

rates = [r0]

for i in range(N):

dr = K*(theta-rates[-1])*dt + \

sigma*rates[-1]*math.sqrt(dt)*np.random.normal()

rates.append(rates[-1] + dr)

return range(N+1), rates

fig = plt.figure(figsize=(12, 8))

for K in [0.2, 0.02, 0.002]:

x, y = brennan_schwartz(0.005, K, 0.006, 0.05, T=10, N=200)

plt.plot(x,y, label='K=%s'%K)

plt.legend(loc='upper left')

plt.xlabel('Brennan and Schwartz model');

總結

本章介紹了短期利率模型專題文章中的最后一個模型,Brennan and Schwartz 模型,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/423196.html

標籤:AI