MCM——C:交易策略(思路在后面)

背景

市場交易者頻繁買賣波動性資產,目標是最大化其總回報,每次買賣通常都會有傭金, 兩種這樣的資產是黃金和位元幣,

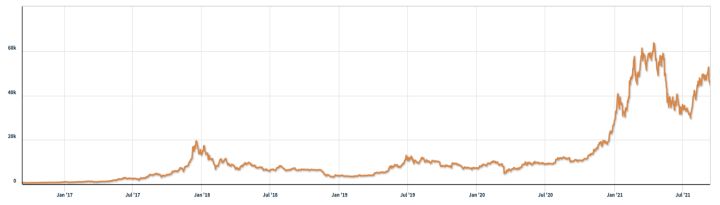

圖 1:黃金每日價格,每金衡盎司美元, 資料來源:倫敦金銀市場協會,2021 年 9 月 11 日

圖 2:位元幣每日價格,每位元幣美元, 資料來源:納斯達克,2021 年 9 月 11 日

要求

一位交易員要求您開發一個模型,該模型僅使用迄今為止的每日價格流來確定交 易員每天是否應該購買、持有或出售其投資組合中的資產

2016 年 9 月 11 日,您將從 1000 美元開始, 您將使用五年交易期,從2016 年 9 月 11 日至 2021 年 9 月 10 日, 在每個交易日,交易者將擁有一個由現金組成的投資組合,黃金和位元幣 [C, G, B] 分別以美元、金衡盎司和位元幣表示, 最初的狀態為 [1000, 0, 0], 每筆交易(購買或銷售)的傭金成本為交易金額, 假設 αgold = 1% 和 αbitcoin = 2%, 持有資產沒有成本,

請注意,位元幣可以每天交易,但黃金僅在市場開放日交易,定價資料檔案反映 LBMA-GOLD.csv 和 BCHAIN-MKPRU.csv 這兩點,你的模型應該考慮這個交易時間表,

要開發模型,您只能使用提供的兩個電子表格中的資料:LBMA-GOLD.csv 和 BCHAIN-MKPRU.csv,(官網提供下載)

? 開發一個模型,僅根據價格資料提供最佳每日交易策略到那一天, 在 2021 年 9 月 10 日使用您的初始 1000 美元投資價值多少模式和策略?

? 提供證據證明您的模型提供了最佳策略,

? 確定策略對交易成本的敏感程度, 交易成本如何影響策略和結果?

? 最多以一份備忘錄(兩頁)的形式將您的策略、模型和結果傳達給交易者

思路分析

本題為投資組合模型的建立,主要包括預測-規劃兩個程序:

1、我們需要對各價格序列進行預測,以根據未來價格的漲跌來判斷哪個時刻應該賣出資產以獲取回報;

2、建立目標規劃,以黃金所占權重(黃金交易金額)或位元幣所占權重(位元幣交易金額)作為未知引數,目標函式在某段持有資產時間所得到的匯報最大,從而進行尋優得到較優的引數,

我們可以根據預測未來走勢來對(買入或者出售或保持)這三種交易活動進行決策,

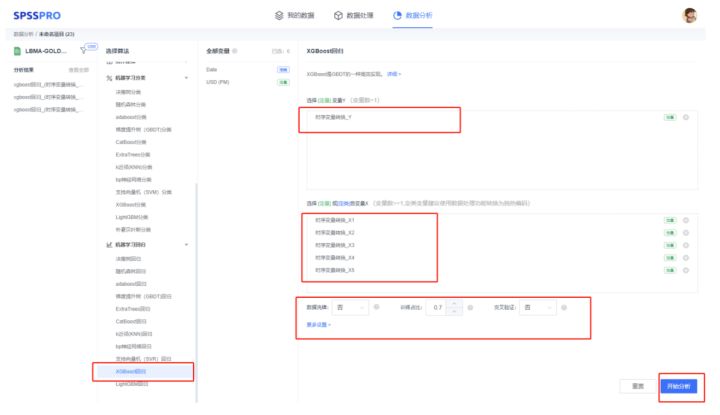

首先,對黃金的和位元幣的價格進行預測,可以選擇用各種機器學習回歸來運算,

這里,舉例利用滑動視窗-xgboost進行預測,即用前5天的價格資料來預測后1天的價格,(以黃金價格預測為例)

使用工具:SPSSPRO(所有功能全部免費、不限次數不限時間)

https://www.spsspro.com/?utm_source=CSDN

步驟1 上傳資料

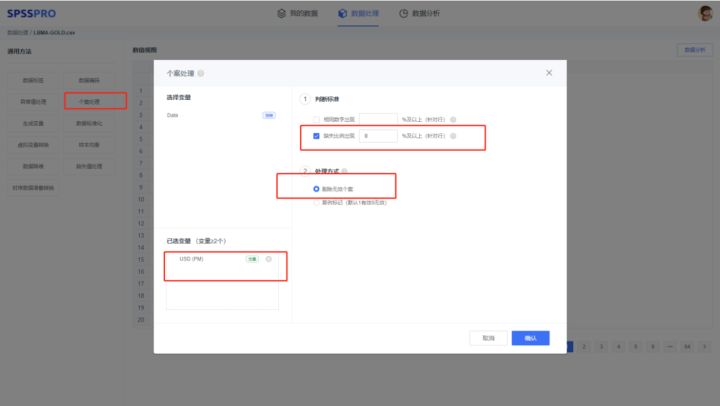

步驟2 空值處理

事實上,也就是剔除了了10個帶有缺失值資料,

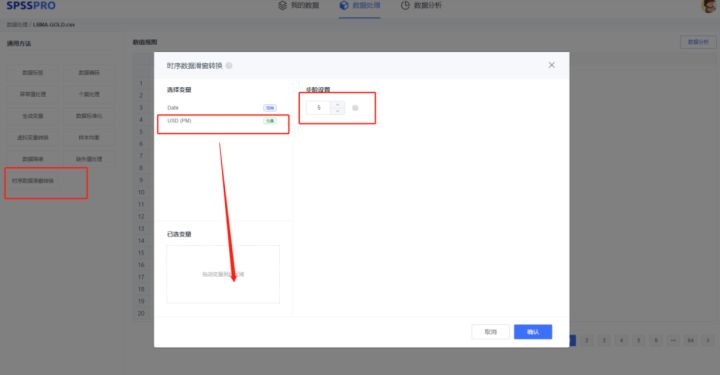

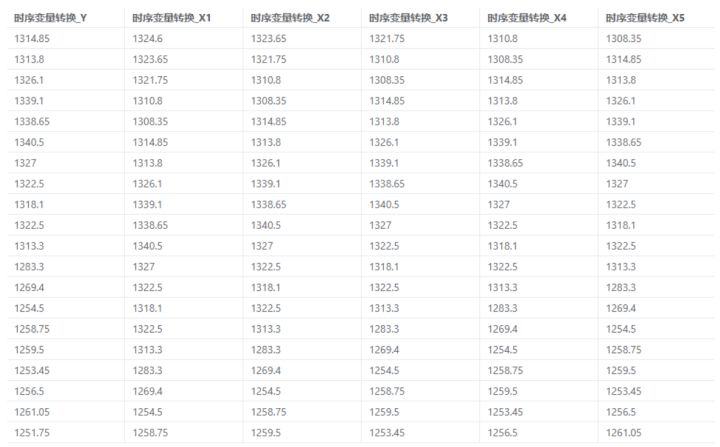

步驟3 對資料進行處理,使得時間序列轉換為前5天的價格資料作為自變數,后1天的價格資料作為因變數,

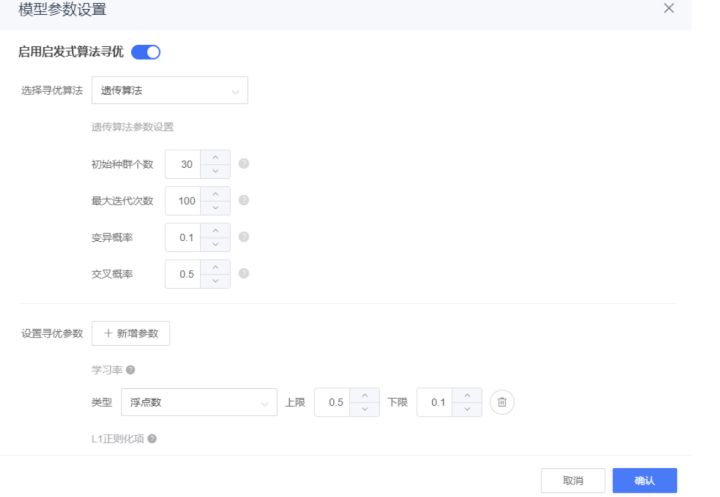

步驟4 隨后運行xgboost來進行預測,順帶用遺傳演算法來對學習率、正則項引數進行尋優,

模型復雜,運行時間較長,請耐心等待!

結果

步驟5 在進行預測后,我們需要得到買入-出售-保持這樣的交易策略,其中,黃金僅在開市日的交易,這說明在周末或者節假日,交易狀態一定是持有,可以分別保留黃金和位元幣的共同交易日資料來進行分析,假設黃金-位元幣是同買同賣的,主要設計到的是一個收益率這樣一個時間序列資料,比如,我們可以在任一一天進行買入,我們可以用(預測某天金子的價格/購買金子的實際價格-1)來得到收益率,當漲幅達到某個值的,建議賣出,

注意:初始狀態為【1000,0,0】,并且每筆交易(購買或出售)的交易成本為交易金額的a%,其中黃金為1%,位元幣為2%,那么,對于1000美金,買入賣出兩個步驟,我們實際進行的交易金額建議保留960美金,以40美金作為交易成本,

建立簡單目標規劃: t是買入到賣出這段時間

由于買入-售出是在不斷進行的,我們需要建立回圈來進行運行,

為達到更加完美的結果,更貼合實際,可以添加金融風險性的分析,類似VaR、CVaR、又或者是資訊熵的使用,在建立完美的投資模型后,我們可以用來優化演算法來對權重進行尋優,比如粒子群法、遺傳演算法、免疫演算法等等,

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/427503.html

標籤:其他

上一篇:2022年C題翻譯

下一篇:一篇理清大資料技術發展和要求