時間序列分析-------乘法季節模型

| 實驗 名稱 | 乘法季節模型 |

| 實驗 內容 | 乘法季節模型 |

| 實驗 目的 | 2、熟練建立乘法季節模型 |

- 乘法季節模型結構

乘法季節模型建立

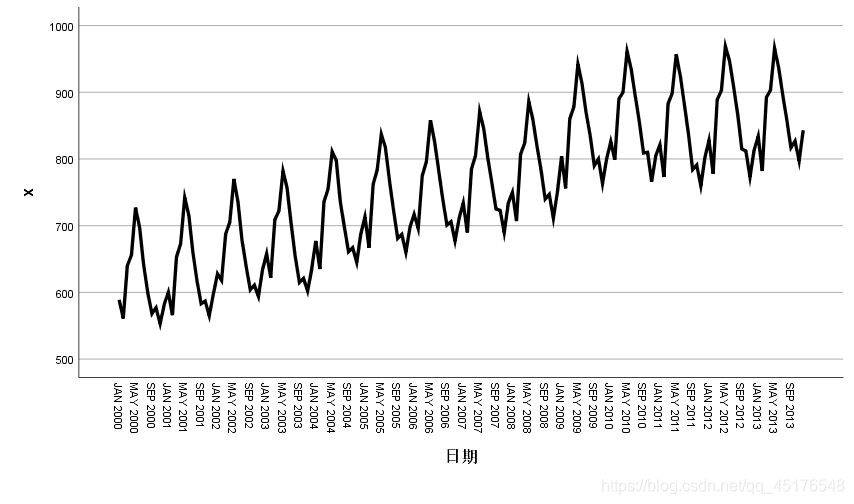

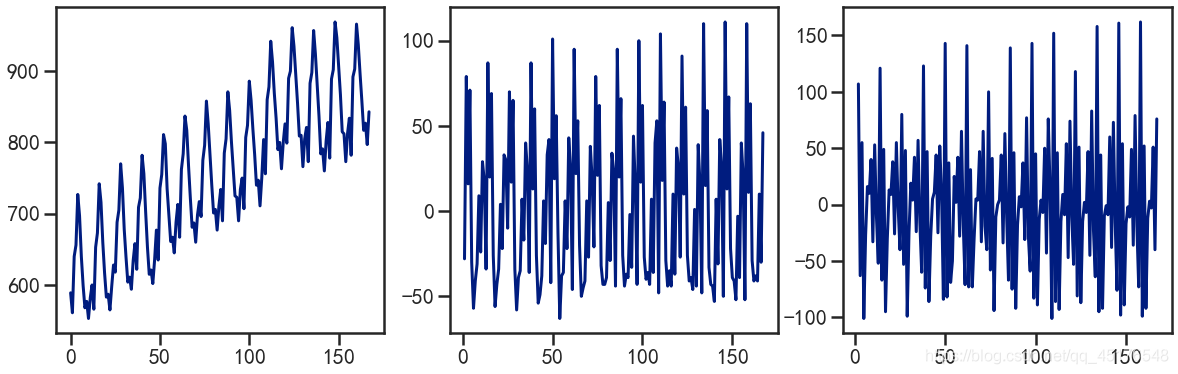

繪制時序圖

時序圖顯示該序列具有長期增長性趨勢和以年為周期的季節效應

差分平穩化

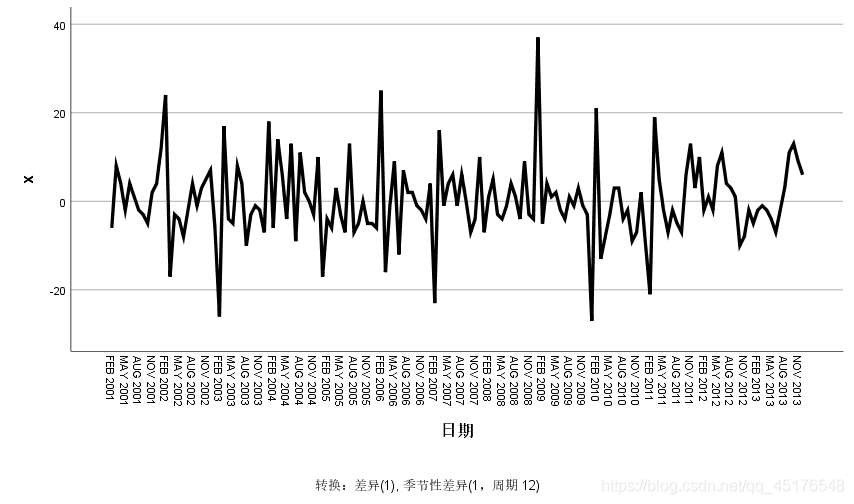

對原序列做1階12步差分,希望提取原序列的趨勢效應和季節效應,差分后的時序圖如下所示:

易得模型平穩

白噪聲檢驗

P<α,故拒絕原假設,即差分后的序列屬于非白噪聲序列

綜上:差分后的序列是平穩非白噪聲序列,需要對差分后的序列進一步擬合ARMA模型

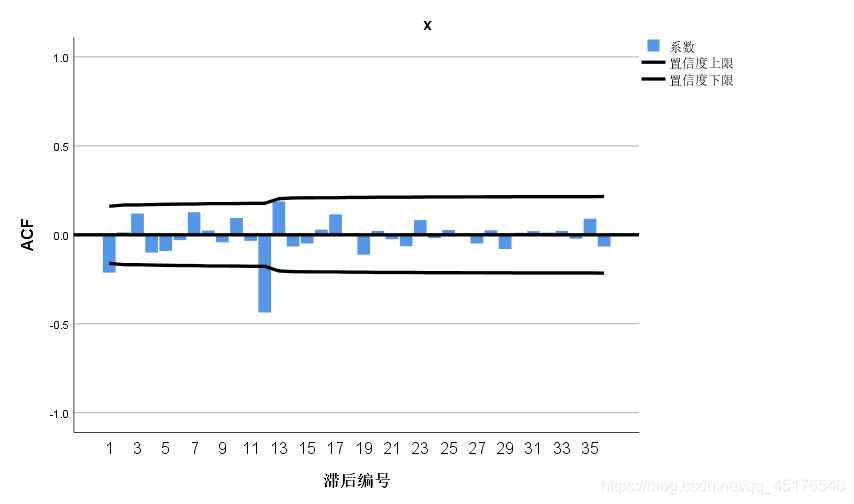

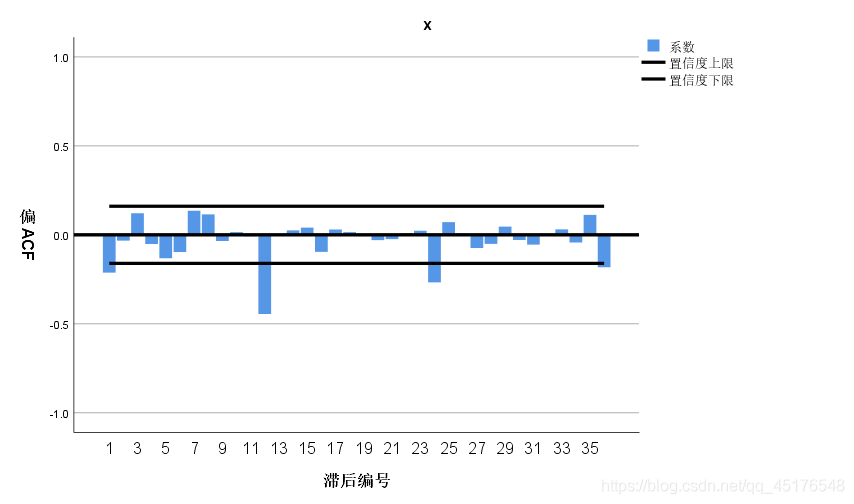

時序圖定階

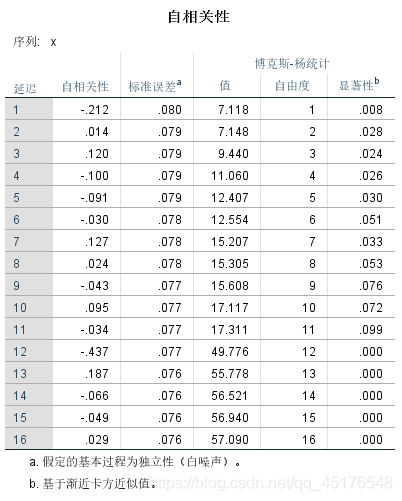

自相關圖顯示延遲12階自相關系數大于兩倍標準差,這說明差分后序列中仍然蘊含非常顯著的季節效應,延遲1階的自相關系數也大于2倍標準差,這說明差分后序列還具有短期相關性,

- 短期相關特征:自相關圖和偏自相關圖顯示12階以內的自相關系數,ARMA(1,1),ARMA(1,0),ARMA(0,1)提取差分后序列的短期自相關資訊

- 季節自相關特征:季節自相關特征時自相關系數截尾,偏自相關系數拖尾,這里可以永12步為周期的ARMA(0,1)12模型來提取差分后序列的季節自相關資訊,

引數估計和模型檢驗

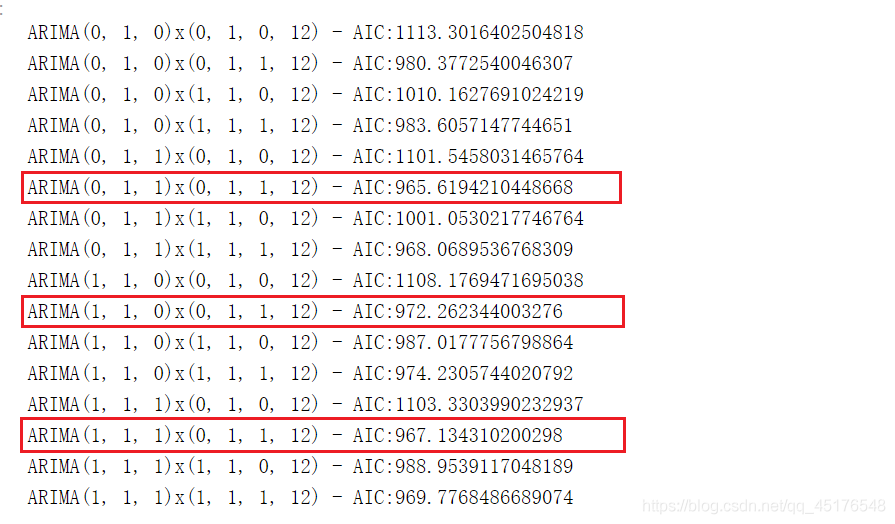

綜合前面的差分資訊,我們要建立ARIMA(1,1,1)*(0,1,1)12、ARIMA(1,1,0)*(0,1,1)12、ARIMA(0,1,1)*(0,1,1)12模型

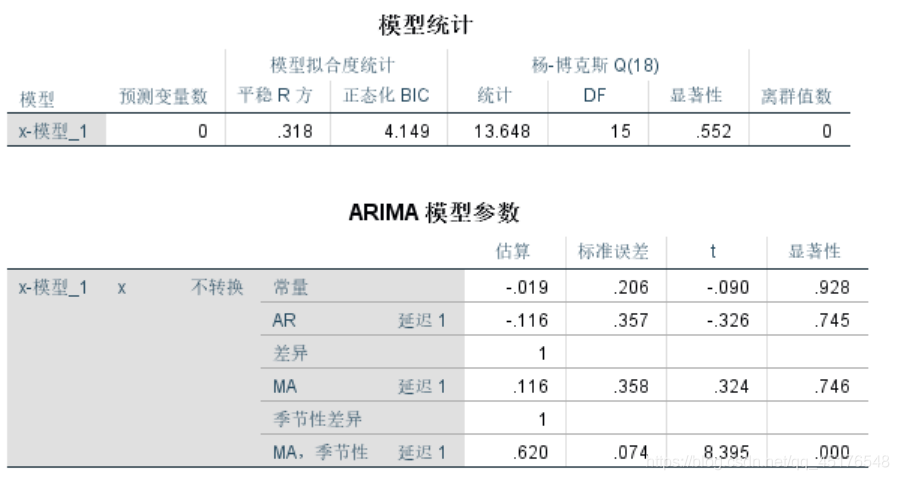

- ARIMA(1,1,1)*(0,1,1)12

P<α,引數的顯著性不通過檢驗

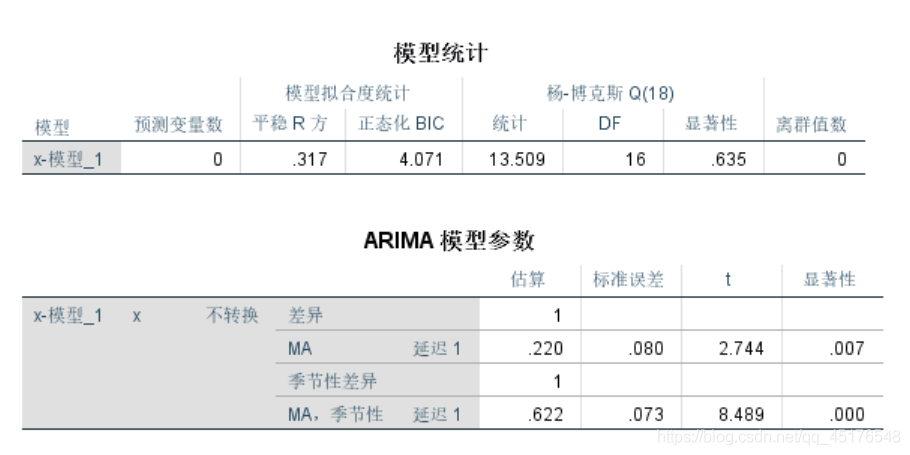

- ARIMA(0,1,1)*(0,1,1)12

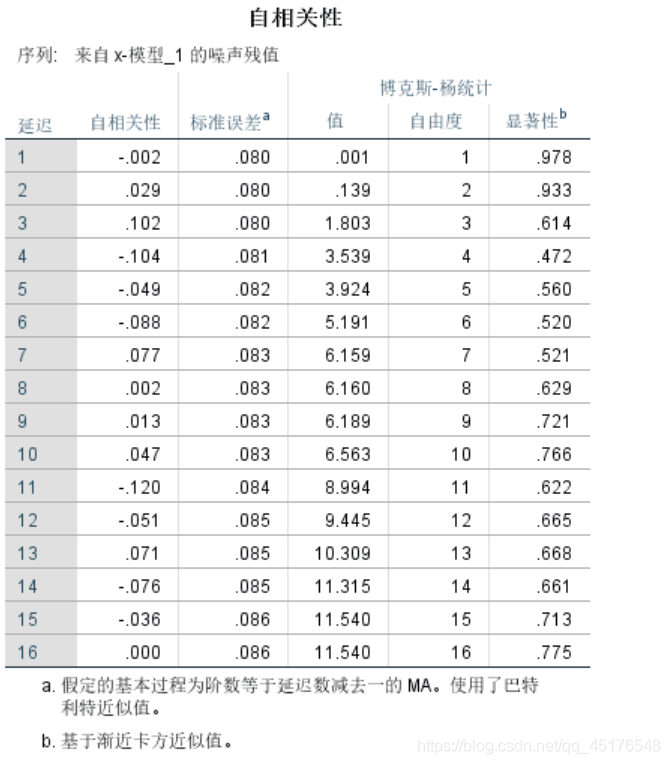

模型的顯著性檢驗:

建立模型:

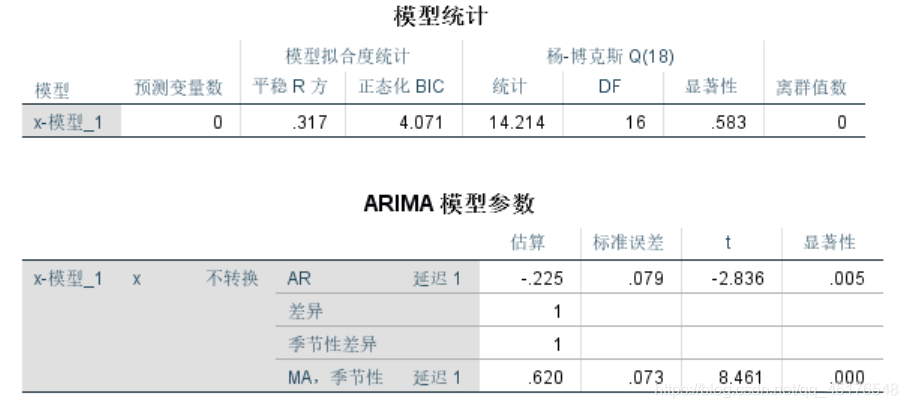

- ARIMA(1,1,0)*(0,1,1)12

引數的顯著性檢驗通過

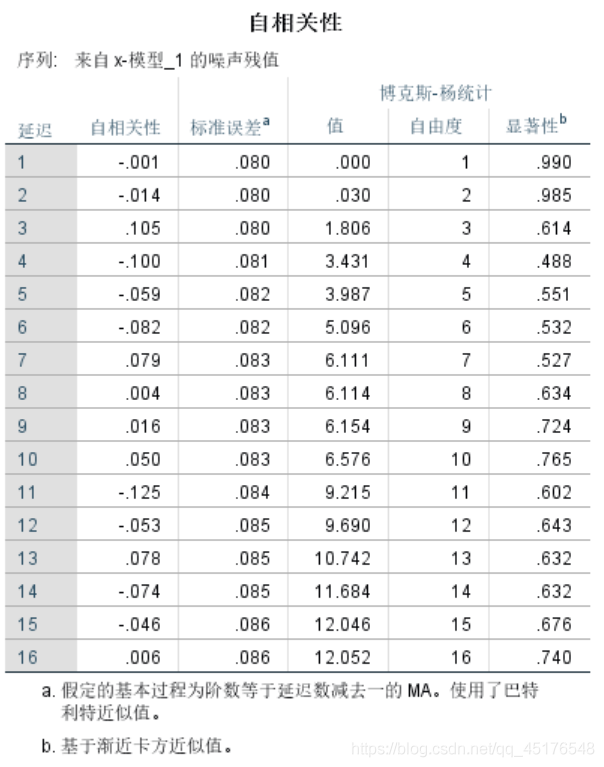

模型的顯著性檢驗

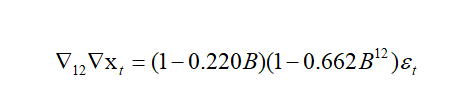

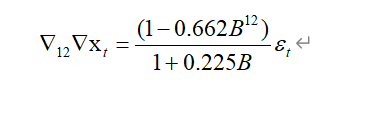

建立模型:

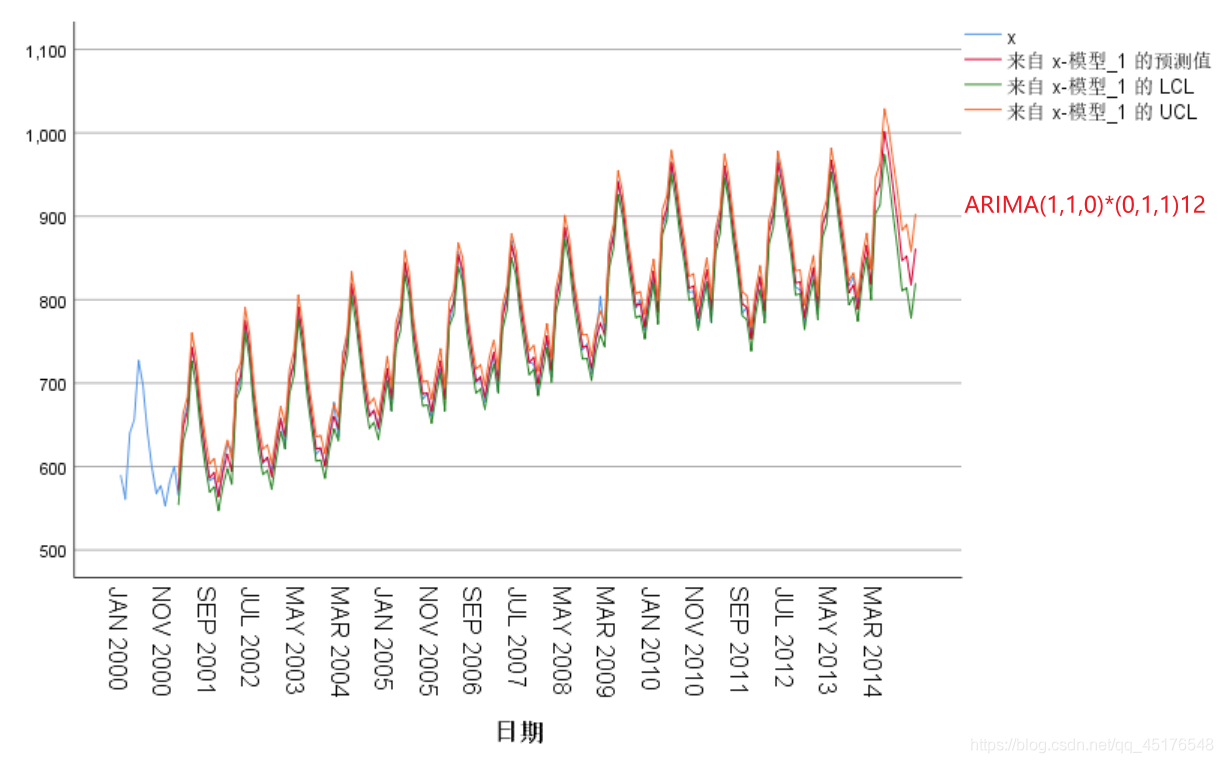

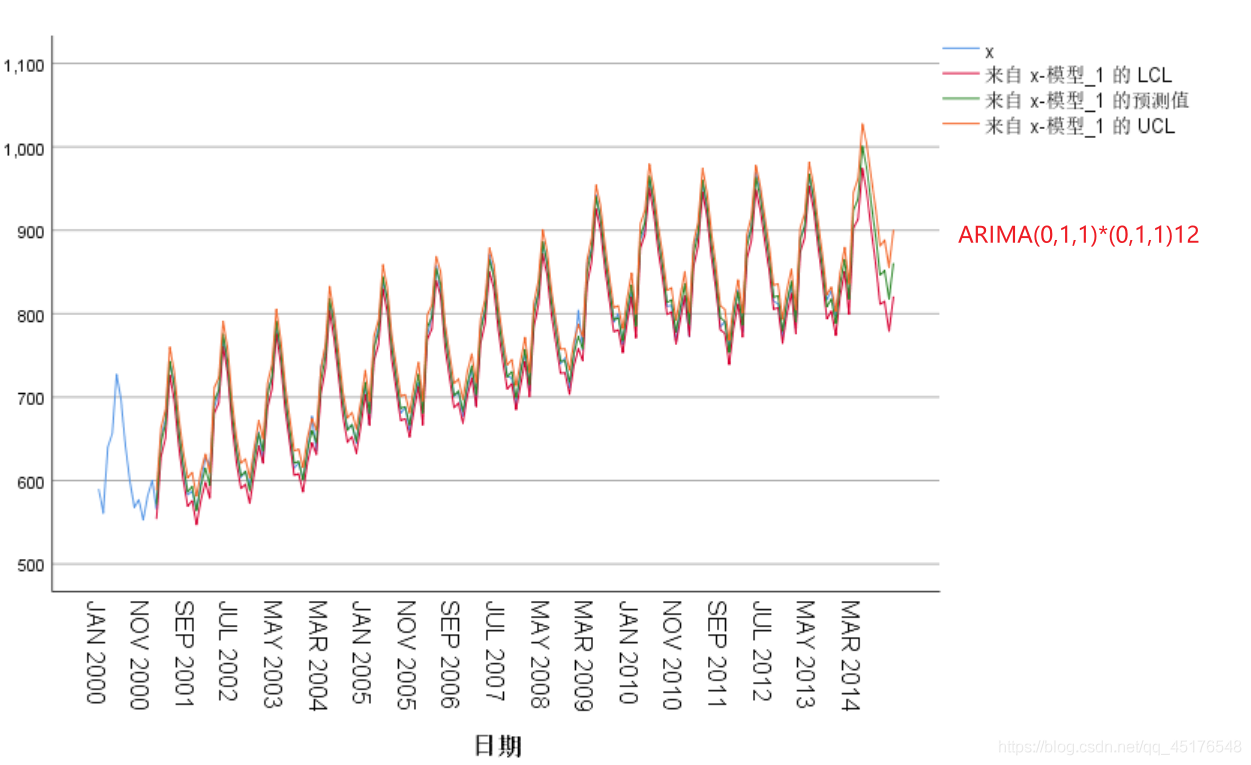

模型預測

轉載請註明出處,本文鏈接:https://www.uj5u.com/qita/237988.html

標籤:其他

上一篇:無人機 模擬圖傳