我想根據 30 分鐘的資料創建市場概況。而不是字母,我想要一個價格的字母總和(例如:價格 2500.00 = 'abcdefg' 將改為 2500.00 = 7)

市場概況是在縱軸上顯示價格,在橫軸上顯示時間的概念,每個字母表示 30 分鐘的交易活動

例如 :

9:30 到 9:59 = 'a'

10:00 到 10:29 = 'b'

10:30 到 10:59 = 'c'

以此類推,直到交易日結束,每 30 分鐘收到一封新信

假設在 9:30 到 9:59,最高價是 2505,最低價是 2502,那么它將顯示為

2505 = 一個

2504 = 一個

2503 = 一個

2502 = 一個

2501 =

2500 =

假設在 10:00 到 10:29,最高價是 2503,最低價是 2500,那么它將顯示為

2505 = 一個

2504 = 一個

第2503章

2502 = ab

2501 = 乙

2500 = 乙

假設在 10:30 到 10:59,最高價是 2502,最低價是 2500,那么它將顯示為

2505 = 一個

2504 = 一個

第2503章

2502 = abc

2501 = 公元前

2500 = 公元前

現在我想要的是每天每個價格的字母總和。為此,我創建了一個包含 data.table 的串列,其中包含一天的 30m 條資料,因此每個 data.table 大約有 40 多行。我已經創建了一個相應的串列,其中包含對應日期的 0.25 的低價到高價序列。

代碼正在做的是查看每個 30m 條資料(在“es.d”中)的低點和高點是否低于和高于從低到高的每個價格(在“es.mp”中),如果是,則意味著在這 30m 內,價格確實在那里交易,因此在“es.mp”中價格旁邊的 tpo 列 1

所以上面字母中的例子看起來像

2505 = 1

2504 = 1

2503 = 2

2502 = 3

2501 = 2

2500 = 2

'es.d' is the list containing 30m data for a day

str(es.d)

List of 1291

$ 2016/7/18 :Classes ‘data.table’ and 'data.frame': 47 obs. of 12 variables:

..$ Date : chr [1:47] "2016-07-18 00:00:00" "2016-07-18 00:30:00" "2016-07-18 01:00:00" "2016-07-18 01:30:00" ...

..$ Open : num [1:47] 2156 2156 2156 2158 2156 ...

..$ High : num [1:47] 2157 2157 2158 2158 2158 ...

..$ Low : num [1:47] 2156 2156 2156 2156 2156 ...

..$ Last : num [1:47] 2156 2156 2158 2156 2158 ...

..$ Volume : num [1:47] 1827 1921 2856 3096 2883 ...

..$ # of Trades: num [1:47] 1017 834 1525 1759 1593 ...

..$ OHLC Avg : num [1:47] 2156 2156 2157 2157 2157 ...

..$ HLC Avg : num [1:47] 2156 2156 2157 2157 2157 ...

..$ HL Avg : num [1:47] 2156 2156 2157 2157 2157 ...

..$ Bid Volume : num [1:47] 1000 826 1083 1709 1508 ...

..$ Ask Volume : num [1:47] 827 1095 1773 1387 1375 ...

..- attr(*, ".internal.selfref")<externalptr>

'es.mp' is the corresponding list containing Low to High price for that day in .25 increment

str(es.mp)

List of 1291

$ 2016/7/18 :Classes ‘data.table’ and 'data.frame': 43 obs. of 2 variables:

..$ price: num [1:43] 2153 2153 2153 2154 2154 ...

..$ tpo : num [1:43] 0 0 0 0 0 0 0 0 0 0 ...

..- attr(*, ".internal.selfref")=<externalptr>

And just to add for both the list, data.table in each element don't necessarily have the same amount of rows

Here is the code and it has 3 for loops and its taking way too long or forever if you will

for(i in 1:length(es.d)){

for(j in 1:nrow(es.d[[i]])){

for(k in 1:nrow(es.mp[[i]])){

es.mp[[i]] = es.mp[[i]][k,tpo := nrow(es.d[[i]][Low<=es.mp[[i]][k,price] & High>=es.mp[[i]][k,price]])]}}}

uj5u.com熱心網友回復:

聽起來您正在尋找一個頻率表,顯示有多少 30m 周期跨越了不同的價格點。這是一個快速的dplyr/tidyr方法。這里的關鍵是您設定回圈的方式是高度嵌套的,它沒有利用 R 的“矢量化”計算速度優勢:

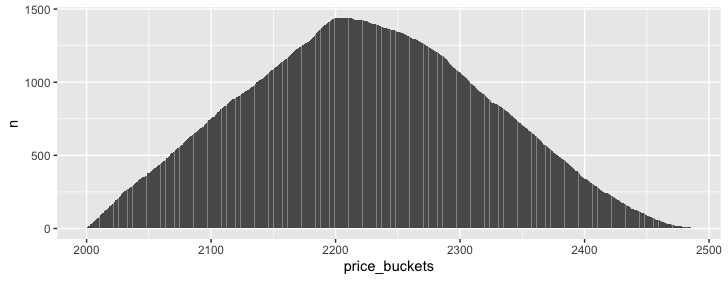

每個 0.25 價格水平被突破的頻率是多少?在這里,我制作了一個價格水平向量,然后將其與假資料交叉,并計算每個價格桶被交叉的次數。在這種情況下,30 天的 3000 萬個周期 = 1440 個周期,乘以大約 2000 個價格桶 = 280 萬行,這是一個非常易于管理的大小,可以在 <1 秒內計算。

price_bucket = seq(from = floor(min(fake_data$Low)/0.25)*0.25,

to = ceiling(max(fake_data$High)/0.25)*0.25,

by = 0.25)

crossing(fake_data, price_buckets) %>%

filter(Low <= price_buckets, High >= price_buckets) %>%

count(price_buckets) %>%

ggplot(aes(price_buckets, n))

geom_col()

幾天后它會變慢,在我的情況下,大約 10 秒 1000 天。我認為轉換為 data.table 語法會更快,但我對如何做到最好還不夠了解。

uj5u.com熱心網友回復:

從 Jon Spring 的建議中,我完全避免了 for 回圈。我仍然認為它可以更快,但現在這作業得很好。

這是代碼

library(data.table); library(dplyr); library(tidyr)

mp = function(x,y){

tpo = data.table(crossing(x, y) %>%

filter(Low <= y, High >= y) %>%

count(y))

setnames(tpo,c('y','n'),c('price','tpo'))}

es.mp = lapply(es.d,function(x) mp(x[,.(Low,High)],seq(min(x[,Low],na.rm=T),max(x[,High],na.rm=T),.25)))

轉載請註明出處,本文鏈接:https://www.uj5u.com/yidong/408637.html

標籤: