移動銀行APP作為一種重要的商業渠道,是數字獲客客戶、生態建設和品牌傳播的關鍵,近年來,作為銀行機構客戶經營的重要平臺,移動銀行APP利用技術不斷迭代升級和創新手機銀行APP服務功能,

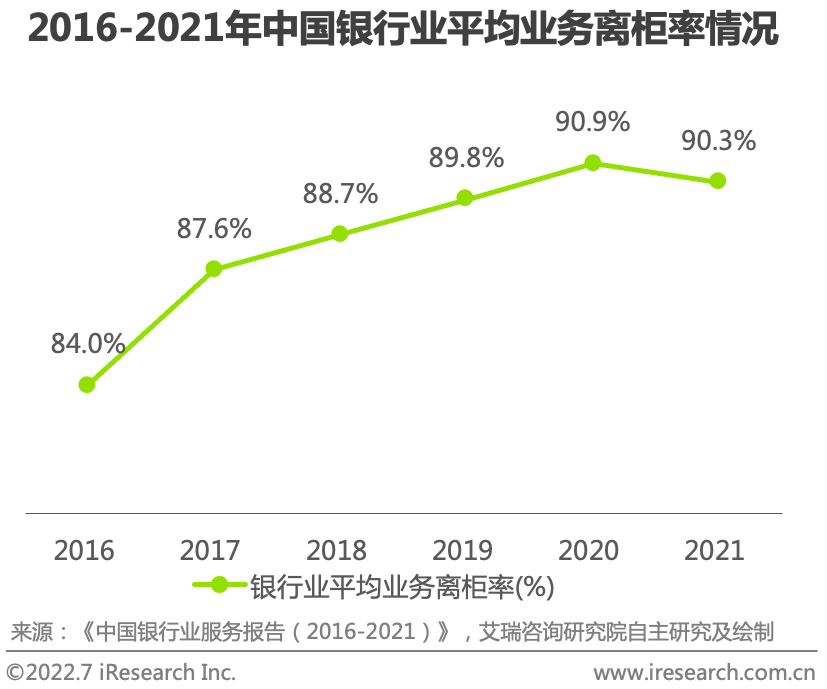

根據艾瑞關于2022年中國手機銀行 App 的研究分析顯示,自2016年起,銀行業平均業務離柜率呈上升趨勢,2021年已有超90%的銀行業務實作離柜辦理,截止到2022年6月,我國手機銀行 App 的月活總數已達到5.7億臺,用戶規模增長明顯,但與此同時,銀行線下網點數量也在逐年減少,以國有六大行為例,自2016年至2021年,國有六大行線下營業網點數量減少了3000多家,

艾瑞《中國銀行業服務報告》

艾瑞《中國銀行業服務報告》

線上業務辦理數量規模持續增長,面對越來越多的用戶基數,現有的手機銀行 App 就出現了一些明顯的短板值得關注,

如何高效運營龐大的用戶群體

手機銀行 App 已逐漸成為了各大銀行服務客戶的重要渠道,然而,手機銀行 App在功能豐富度、 用戶運營、開發敏捷性等方面還存在著一些問題和挑戰,影響了客戶的滿意度和忠誠度,

1、IT架構難以支持快速敏捷交付

一邊是手機銀行 App 需要頻繁的上線活動應對各式各樣的線上營銷場景,另一邊原有老舊的系統架構代碼復雜度、合并時間呈指數級上升,進行迭代發版的成本非常高,緊耦合的系統牽一發而動全身讓研發團隊較為苦惱,使得現有 App 難以開展高效的敏捷迭代,

2、消費場景不夠完善和豐富

大部分手機銀行 App 往往只提供了一些基本的金融服務功能,如轉賬、查詢、支付等,金融服務與用戶日常生活生產場景難以深度融合,普遍缺乏與用戶消費場景更為貼近的本地生活等服務,不能滿足客戶的多元化需求,

3、用戶活躍度偏低

目前整個互聯網流量主要聚集在微信、支付寶、抖音等頭部的互聯網平臺,占據了用戶大部分的碎片化時間,銀行也不得不開始通過小程式的方式入駐微信等社交平臺進行展業服務,在微信小程式平臺累積了大量的用戶,但用戶習慣在微信小程式進行業務辦理,也進一步搶占了手機銀行 App 的流量,造成手機銀行 App 的用戶活躍度偏低,

在各個銀行都在推行數字化轉型的大背景下,面對以上共性問題如何解決成為了現實問題,

小程式成為銀行營銷展業奇兵

在移動化程度越來越高的背景下,微信等平臺掌握了大部分的用戶流量,銀行為了順應用戶使用習慣也不得不通過小程式布局自己的業務服務,工商銀行、建設銀行、招商銀行、農業銀行的小程式用戶數均已突破1億人大關,其中工商銀行的“ICBC掌上生活”小程式僅月活人數就已達到1.2億人,各大銀行上線的微信小程式型別主要包括:

- 金融服務類的小程式可以為用戶提供賬戶查詢、轉賬、繳費等,用戶不必進入銀行 App 或者網站,

- 營銷推廣類小程式可以向用戶提供各種營銷活動,例如優惠券、折扣等,同時還可以根據用戶的資料,為用戶提供個性化的推薦,

- 消費金融類小程式可以通過小程式向用戶提供消費金融服務,例如分期付款、貸款等,

- 投資理財類小程式向用戶提供投資理財服務,例如基金、股票等,

除了平臺流量、用戶習慣的原因外,小程式為什么值得銀行持續的投入呢?

因為小程式足夠“輕”,體積輕量、無需下載、無需安裝,能夠靈活承載各類金融服務、營銷活動等業務服務,且用戶的使用體驗優質,基本與原生應用感受基本一致,

此外,小程式傳播足夠“快”,小程式格式繼承了 HTML5 的普適性又兼具了 App 的移動端體驗,利于在各大社交平臺傳播、易于產生網路效應,可以幫助營銷活動借助微信等流量平臺快速觸達用戶并實作裂變,

從技術上來講,小程式可以簡單、獨立進行開發,在管理后臺以上下架的形式直接發布,支持在不更新 App 的情況下實作熱更新,能夠解決線上手機銀行 App 發版流程長且復雜等問題,快速回應業務需求,

某大型國有銀行:效能、開放成為破局關鍵詞

某國有大型銀行目標是希望基于手機銀行 App 打造自有的超級 App,結合當前前端技術及微信、支付寶等超級 App 的發展趨勢,選定通過小程式(miniApps)方式"組裝"自有超級 App,一方面通過“小程式”方式更快捷地聚集銀行內外部伙伴共建銀行自有的服務和技術生態;另一方面,為了使手機隱含 App 業務功能具備動態更新、靈活擴展特性,其借助“小程式化”實作 App 功能模塊間的相互解耦,能夠通過后臺上下架來管理內外部業務小程式,

行業背景:國有大型銀行手機銀行 App

用戶體量:超過4億人

關鍵思路:技術架構升級、超級App共建生態、業務多端運行引流

經過多輪技術選型討論,某國有大型銀行選定 FinClip 小程式容器技術作為破局的敲門石,作為市場中領先的小程式技術底座,能夠通過私有化部署確保銀行用戶沒有資料隱私/資訊安全之虞,另一方面完全私有化的 SDK、管理后臺、開發工具等全套產品讓銀行自行擁有類似互聯網大平臺的可控力,

1、松散耦合的開發模式助力更敏捷

借助集成 FinClip SDK,某國有大型銀行的手機銀行 App 具備了小程式運行能力,使得各類業務功能都能以小程式的形式承載,小程式可獨立開發測驗、支持熱更新,與 App 之間互不干擾,能夠解決手機銀行 App 發版流程長且復雜等問題,快速回應業務需求、快速迭代,

在體驗上,小程式在性能和靈活性上取得了較好的平衡,通過充分利用系統 UI、執行緒協作及快取技術等,能夠讓用戶在使用時獲得優于 H5、與原生應用近乎一致的互動體驗,

此外,集成 FinClip SDK 后 App 能友好支撐大量的第三方功能、內容,通過插件的形式“低門檻”解決功能拓展的難題,解決銀行與插件提供者之間的信任問題、安全問題、隱私保護問題、管理問題,

2、走出去、引進來,打造開放銀行超級App

借助 FinClip 小程式容器在手機銀行 App 內引入海量的內外部優質服務小程式,例如生活繳費、電影票訂購、外賣等,結合自身的金融服務能力,打造特色化金融服務,且豐富 App 使用場景,真正實作借力他人,協同服務用戶,現已上架首批本地優惠類的小程式在 App 中,

另外通過私有化部署 FinClip 后,基于此也形成了自己的技術生態,技術介面、規范、標準都逐步統一,讓任何組織與個人可以基于此進行內容開發,就好比蘋果應用商店與它的數以百萬計 App 開發者的關系,而銀行只需要作為這個“應用商店”的運營者進行審核上下架,

3、多端運行,優質體驗提升用戶活躍

同時,基于 FinClip 兼容微信小程式語法的特性,某國有大型銀行快速、低成本將已在微信生態中的小程式同步上架至自有手機銀行 App 中,這樣一來能夠引導用戶逐步跳轉到自有手機銀行 App 辦理業務并讓用戶享受與微信小程式端無差異的服務體驗,App 結合多元化的小程式入口,隨時隨地觸達用戶,提升 App 活躍度,

轉載請註明出處,本文鏈接:https://www.uj5u.com/yidong/549378.html

標籤:Android

上一篇:Android Banner - ViewPager 02

下一篇:Android 11全屏顯示