文章主要是總結一學期所學,基本

覆寫了所有常見的指令,足夠完成arima模型的資料選擇到模型預測,

時間序列應用廣泛,不能僅僅局限于理論學習,代碼實踐更為重要,

往期文章鏈接:

基于 ARIMA-GARCH 模型人名幣匯率分析與預測[論文完整][2020年]

文章目錄

- 1 安裝包指令

- 2 加載包指令

- 3 help指令的使用

- 4 讀取不同格式資料

- 4.1 讀取csv格式的資料

- 4.2 讀取txt格式的資料

- 4.3 讀取xls和xlsx格式的資料

- 4.4 引數使用

- 5 ts生成時間序列的物件

- 5.1 時間間隔為年的情況

- 5.2 時間間隔為月的情況

- 5.3 時間間隔為日的情況

- 5.4 引數使用

- 6 plot繪制時間序列的折線圖

- 7 平穩性檢驗的三種方式

- 7.1 圖檢法

- 7.2 通過acf自相關系數圖

- 7.3 通過adf函式p值判斷(不需要主觀判斷)

- 8 白噪聲(純隨機)檢驗的方式

- 9 繪制自相關系數圖和偏自相關系數圖

- 10模型選擇及其定階

- 10.1通過acf圖和pacf圖

- 10.2通過auto.arima()自動選擇

- 11AIC,BIC準則判斷模型好壞

- 12 foreca進行模型預測

- 13 差分命令

- 14 差分命令

- 15 完整操作流程圖

- 總結

1 安裝包指令

install.packages("tseries")

install.packages("forecast")

2 加載包指令

說明:載入一個包之后,就可以使用一系列新的函式和資料集了,包中往往提供了演示性的小型資料集和示例代碼,能夠讓我們嘗試這些新功能

library(tseries)

library(forecast)

3 help指令的使用

說明:使用函式help()可以查看其中任意函式或資料集的更多細節

help(package="tseries")

4 讀取不同格式資料

4.1 讀取csv格式的資料

data<-read.csv("路徑",header=F,sep=",")

4.2 讀取txt格式的資料

data<-read.table("路徑",header=F,sep=",")

4.3 讀取xls和xlsx格式的資料

可以統一將資料檔案格式轉成csv進行處理

4.4 引數使用

路徑(注意反斜杠的方向)

E:/大三上課程/時間序列.csv

E:/大三上課程/時間序列.txt

heaer

這是一個邏輯值,T or F 反映檔案的第一行是否包含變數名

sep

檔案中的欄位分隔符,例如對用制表符分割的檔案使用sep="\t"

5 ts生成時間序列的物件

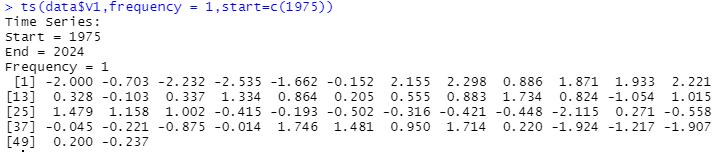

5.1 時間間隔為年的情況

ts(data$V1,frequency = 1,start=c(1975))

frequent=1表示以年為單位間隔 start說明了資料從1975年開始

5.2 時間間隔為月的情況

ts(data$V1,frequency = 12,start=c(1975,1))

frequent=12表示以月為單位間隔 start說明資料從1975年1月開始

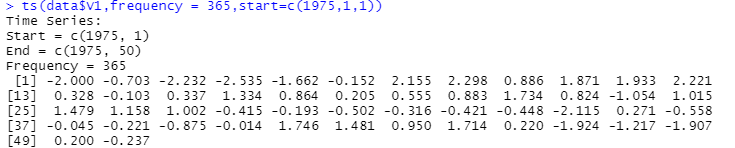

5.3 時間間隔為日的情況

ts(data$V1,frequency = 365,start=c(1975,1,1))

frequent=365表示以日為單位間隔 start說明資料從1975年1月1日開始

5.4 引數使用

data

這個必須是一個矩陣,或者向量,再或者資料框frame

補充 :data$v1 表示資料源的第一排 v2表示第二排 容易遺漏

Frequency

這個是時間觀測頻率數,也就是每個時間單位的資料數目

Start

時間序列開始值(是一個向量),允許第一個個時間單位出現資料缺失

6 plot繪制時間序列的折線圖

plot基本用法

plot(x=x軸資料,y=y軸資料,main="標題",sub="子標題",type="線型",xlab="x軸名稱",ylab="y軸名稱",xlim = c(x軸范圍,x軸范圍),ylim = c(y軸范圍,y軸范圍))

實體演示

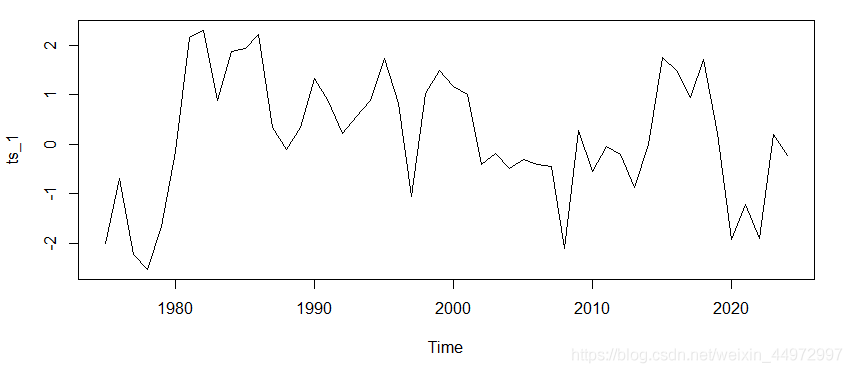

ts_1<-ts(data$V1,frequency = 365,start=c(1975,1,1))

plot(ts_1,main="ceshi",ylab="大小",xlab="時間",ylim=(-3:3))

7 平穩性檢驗的三種方式

7.1 圖檢法

通過plot()繪制時間序列的時序圖,如果序列是平穩的,那么序列應該是圍繞一個均值上下隨機波動,如果序列呈現遞增遞減則不是平穩時間序列,

如下圖時序圖無明顯趨勢,在一個值上下波動,初步判斷為平穩序列,

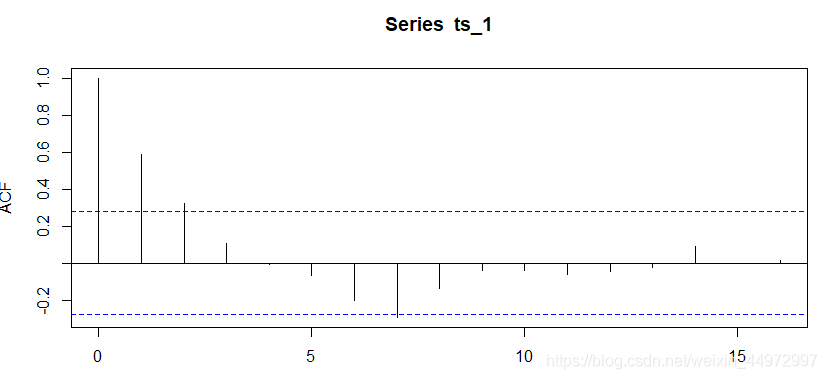

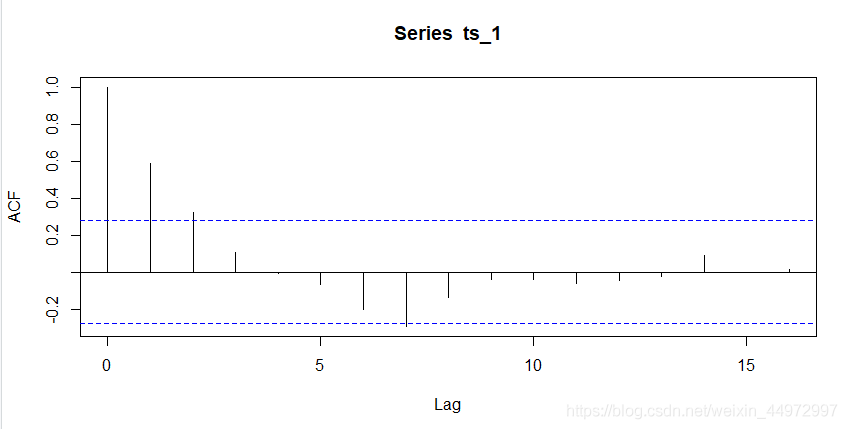

7.2 通過acf自相關系數圖

對于平穩時間序列,其自相關圖一般隨著階數的遞增,自相關系數會迅速衰減至0附近,而非平穩時間序列則可能存在先減后增或者周期性波動等變動,如下圖所示,該時間序列隨著階數的遞增迅速衰減至0附近,因此,可以判斷該時間序列不是平穩時間序列,

acf(ts_1)

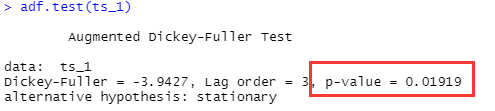

7.3 通過adf函式p值判斷(不需要主觀判斷)

#使用前要加載包 ts_1是通過ts生成的時間序列(不清楚看前面)

install.packages("tseries")

library(tseries)

adf.test(ts_1)

p值為0.02547小于顯著性水平0.05接受備擇假設,為平穩序列,若p值大于0.05則為非平穩性檢驗

8 白噪聲(純隨機)檢驗的方式

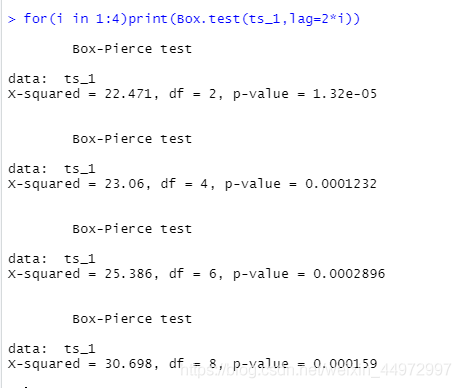

#其中ts_1是通過ts做出的時序序列,for回圈是為了多判斷幾期p值的判斷,

#一般我們判斷前12期的p值,期數越大越不容易小于0.05,

for(i in 1:4)print(Box.test(ts_1,lag=2*i))

當p值都小于0.05,我們接受備擇假設,該序列為非隨機序列,

當p值大于0.05,我們選擇原假設,該序列為 純隨機序列,

例如下,p值都小于0.05判斷為非隨機序列,如果為隨機序列則資料之間無關聯,只能進行差分或者放棄,

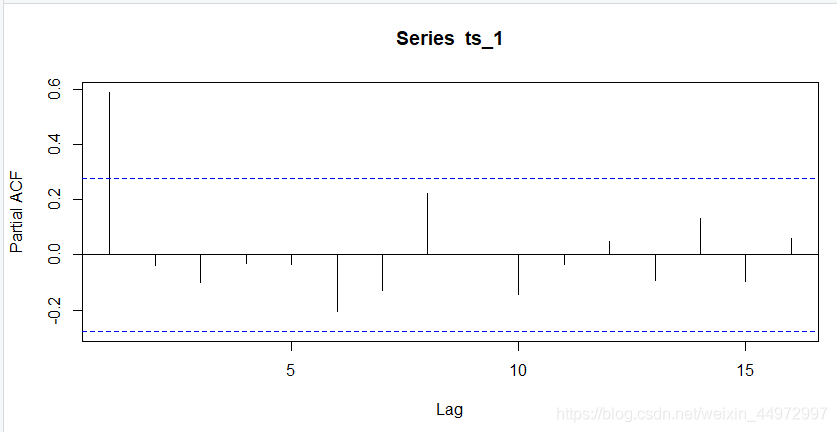

9 繪制自相關系數圖和偏自相關系數圖

自相關系數圖acf

acf(ts_1)

偏自相關系數pacf

pacf(ts_1)

補充

下面指令可以將直接做出時序圖,acf,pacf

tsdisplay(ts_1)

10模型選擇及其定階

10.1通過acf圖和pacf圖

-

若PACF序列滿足在p步截尾,且ACF序列被負指數函式控制收斂到0,則Yn為AR§序列,

-

若ACF序列滿足在q步截尾,且PACF序列被負指數函式控制收斂到0,則Yn為MA(q)序列

, -

若ACF序列和PACF序列滿足皆不截尾,但都被負指數函式控制收斂到0,則Yn為ARMA序列,

當我們選擇好模型可以通過如下指令進行構建模型

#其中p表示AR的階數 d表示差分的次數 q表示MA的階數

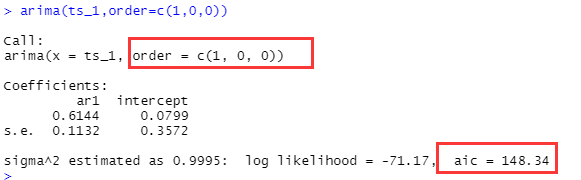

all<-arima(ts_1,order=c(p,d,q))

all

10.2通過auto.arima()自動選擇

# 無特殊要求使用默認引數即可

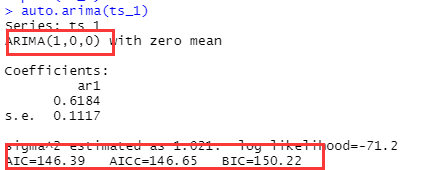

auto.arima(ts_1)

如下函式為我們選擇的是AR(1) ,aic aicc bic都是用來判斷模型的好壞的準則,后面具體說明,

11AIC,BIC準則判斷模型好壞

AIC

AIC = -2In(L) + 2k

其中L指對應的最大似然函式,k指對應的模型的變數的個數,

BIC

BIC = -2In(L) + In(n)*k

n指對應的資料數量,L和k同上所述,kln(n)懲罰項在維數過大且訓練樣本資料相對較少的情況下,可以有效避免出現維度災難現象,

AIC,BIC越小越好

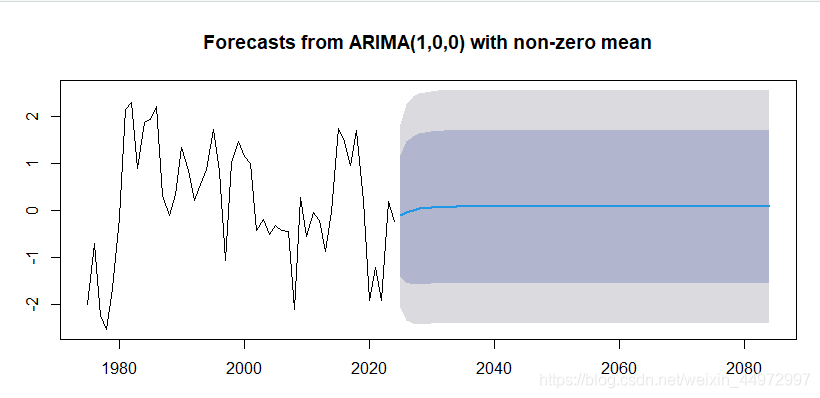

12 foreca進行模型預測

# all表示模型 all<-arima(ts_1,order=c(1,0,0))

# 60表示預測接下來的60個值

library(forecast)

plot(forecast(all,60))#繪制圖形

forecast(all,60) #顯示所有預測值

13 差分命令

#s1 表示差分后新的序列

#data$v1表示資料源的第一列,也就是要進行操作的資料

#1表示差分一次

s1<-diff(data$v1,1)

14 差分命令

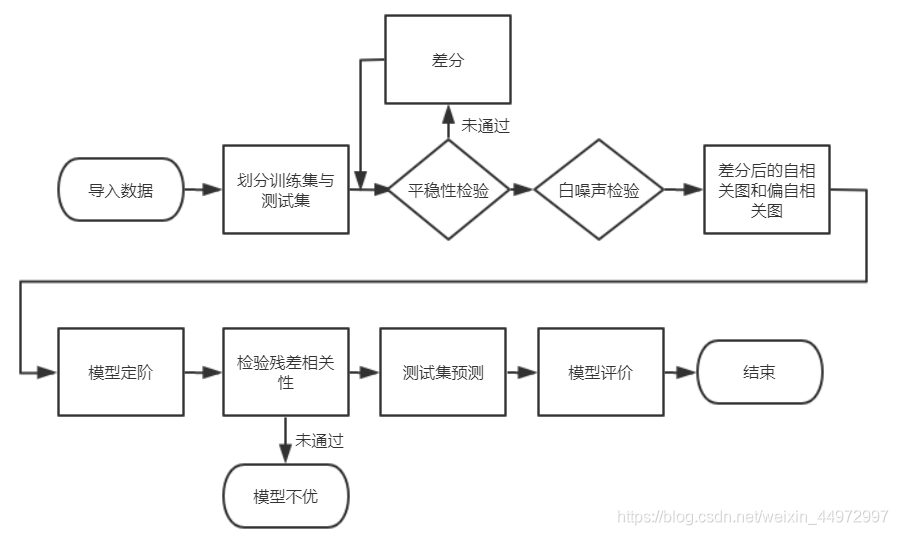

15 完整操作流程圖

總結

最后希望給文章

點個贊,整理不易!!!

最后希望給文章點個贊,整理不易!!!

最后希望給文章點個贊,整理不易!!!

如果有錯誤可以評論私信,

如有需要完整論文及代碼資料便于參考學習可評論、私信,

轉載請註明出處,本文鏈接:https://www.uj5u.com/ruanti/259521.html

標籤:其他