COX生存分析-從基本概念到引數求解

- cox生存分析

- cox的基本概念

- 刪失資料

- COX基本概念

- 用kaplan-Meier method法估計生存函式

- 結論

- 舉例

- 證明

- 指數分布

- 模型擬合檢驗

- cox風險比例模型(Cox Proportional Hazards Model)

- 基本定義

- 引數求解

- 舉例

cox生存分析

第一次寫分享,希望自己的作業對正在學習COX的你所有幫助,很多地方可能理解不到位,大家可以幫忙指正~互相學習

cox的基本概念

刪失資料

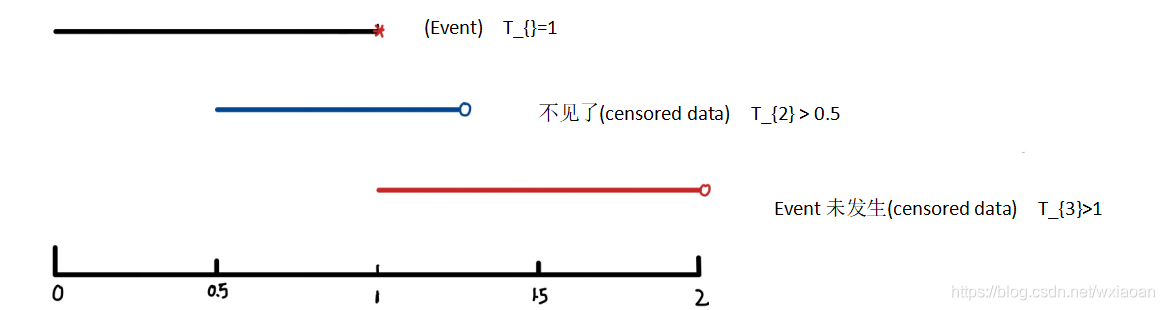

在全面了解COX模型之前,我們要先知道,什么叫做刪失資料(censored data)

1)event是什么?

在醫學中,我們經常會將死亡看做一個event發生,因此很多資料都會以死亡作為例子,但是很多同學可能不是應用在醫學領域,因此我們這里使用事件發生作為感興趣的,客戶違約可以看做一個"event"、發生某種疾病也是一個"event"…

2)刪失資料是什么?

刪失資料(censored data)和缺失資料(missing data) 有本質的區別,在上圖里,我們整個觀測期為2,

1.看第一個個體,該個體在時刻1的時候發生event,這時候我們就認為第一個個體在1時刻event發生,記作

T

1

=

1

T_{1}=1

T1?=1,

2.看第二個個體,在1.5這個時刻,該個體不見了,這種情況我們就認為發生了刪失,記作

T

2

>

1.5

T_{2}>1.5

T2?>1.5,

3.看第三個個體,該個體在整個觀測期都沒有發生event,這種情況我們就認為發生了刪失,記作

T

3

>

2

T_{3}>2

T3?>2,

COX基本概念

T:受試者的生存時間

S(T): 生存函式

S

(

T

)

=

P

(

T

>

t

)

=

∫

t

∞

f

(

x

)

d

x

=

1

?

F

(

t

)

S(T)=P(T>t)=\int_{t}^{\infty} f(x) d x=1-F(t)

S(T)=P(T>t)=∫t∞?f(x)dx=1?F(t)

h(t): 風險函式,即這個人在t時刻瞬時死亡率

h

(

t

)

=

lim

?

d

t

→

0

P

(

T

<

t

+

d

t

∣

T

>

t

)

d

t

=

lim

?

d

t

→

0

P

(

t

<

T

<

t

+

d

t

)

P

(

T

>

t

)

d

t

=

lim

?

d

t

→

0

P

(

t

<

T

<

t

+

d

t

)

S

(

t

)

d

t

=

積分中值定理

f

(

t

)

S

(

t

)

h(t)=\lim _{d t \rightarrow 0} \frac{P(T<t+d t \mid T>t)}{d t}=\lim _{d t \rightarrow 0} \frac{P(t<T<t+d t)}{P(T>t) d t}=\lim _{d t \rightarrow 0} \frac{P(t<T<t+d t)}{S(t) d t} \stackrel{\text { 積分中值定理 }}{=} \frac{f(t)}{S(t)}

h(t)=limdt→0?dtP(T<t+dt∣T>t)?=limdt→0?P(T>t)dtP(t<T<t+dt)?=limdt→0?S(t)dtP(t<T<t+dt)?= 積分中值定理 S(t)f(t)?

H(t):

H

(

t

)

=

∫

0

t

h

(

x

)

d

x

H(t)=\int_{0}^{t} h(x) d x

H(t)=∫0t?h(x)dx

我們的目的是得到出S(T)、h(t)、H(t),實際上求出三個中的一個,其他的也相應可以得到:

h

(

t

)

=

f

(

t

)

S

(

t

)

=

?

S

′

(

t

)

S

(

t

)

?

H

(

t

)

=

?

ln

?

S

(

t

)

?

S

(

t

)

=

e

?

H

(

t

)

=

e

?

∫

0

t

h

(

x

)

d

x

\mathrm{h}(\mathrm{t})=\frac{\mathrm{f}(t)}{S(t)}=\frac{-S^{\prime}(t)}{S(\mathrm{t})} \Rightarrow H(t)=-\ln S(t) \Rightarrow S(t)=e^{-H(t)}=e^{-\int_{0}^{t} h(x) d x}

h(t)=S(t)f(t)?=S(t)?S′(t)??H(t)=?lnS(t)?S(t)=e?H(t)=e?∫0t?h(x)dx

用kaplan-Meier method法估計生存函式

結論

假設現在的資料集有k個不同的生存時間,

t

1

<

t

2

…

<

t

k

\mathrm{t}_{1}<\mathrm{t}_{2} \ldots<\mathrm{t}_{k}

t1?<t2?…<tk? ,

n

i

:

\mathrm{n}_{i}:

ni?: 在

t

i

t_{i}

ti? 時刻,

n

i

\mathrm{n}_{i}

ni? 個受試者處于風險之中(event未發生, 且不是刪失資料)

d

i

:

t

i

\mathrm{d}_{i}: t_{i}

di?:ti? 時刻發生event的人

那么有S(t)的估計值:

S

(

t

^

)

=

∏

i

:

t

i

≤

t

(

1

?

d

i

n

i

)

\hat{S(t})=\prod_{i: t_{i} \leq t}\left(1-\frac{\mathrm{d}_{i}}{n_{i}}\right)

S(t^?)=i:ti?≤t∏?(1?ni?di??)

舉例

舉個例子:

一家生物技術公司進行了一項為期 2 年的臨床試驗,測驗了新型心臟瓣膜的功效, 記錄了 10 名植入心臟瓣膜的患者的存活時間(以月為單位), 觀察旁邊的加號“+表示觀察被刪失, 資料是

24

+

,

16

+

,

8

,

19

,

10

,

8

+

,

5

,

17

,

20

,

10

24+, \quad 16+, \quad 8, \quad 19, \quad 10,8+, 5, \quad 17, \quad 20, \quad 10

24+,16+,8,19,10,8+,5,17,20,10

因此,有八個不同的生存時間,按升序給出:

5

,

8

,

10

,

16

,

17

,

19

,

20

,

24

\begin{array}{llllllll} 5, & 8, & 10, & 16, & 17, & 19, & 20, & 24 \end{array}

5,?8,?10,?16,?17,?19,?20,?24?

那么其生存函式可以通過如下的估計給出:

時刻

處于風險之中

死亡

刪失資料

生存率

估計量

t

i

n

i

d

i

at Time

t

i

(

1

?

d

i

n

i

)

S

^

(

t

)

,

t

i

<

t

<

t

i

+

1

0

10

0

0

1

?

0

=

1.00

1.00

5

10

1

0

1

?

1

10

=

0.90

(

1.00

)

(

0.90

)

=

0.90

8

9

1

1

1

?

1

9

=

0.89

(

0.90

)

(

0.89

)

=

0.80

10

7

2

0

1

?

2

7

=

0.71

(

0.80

)

(

0.71

)

=

0.57

16

5

0

1

1

?

0

=

1.00

(

0.57

)

(

1.00

)

=

0.57

17

4

1

0

1

?

1

4

=

0.75

(

0.57

)

(

0.75

)

=

0.43

19

3

1

0

1

?

1

3

=

0.67

(

0.43

)

(

0.67

)

=

0.29

20

2

1

0

1

?

1

2

=

0.50

(

0.29

)

(

0.50

)

=

0.15

24

1

0

1

1

?

0

=

1.00

(

0.15

)

(

1.00

)

=

0.15

\begin{array}{rrrcrc} \hline \text { 時刻 } & \text {處于風險之中 } & \text {死亡} & \text { 刪失資料 } & \text { 生存率 } & \text { 估計量 } \\ t_{i} & n_{i} & d_{i} & \text { at Time } t_{i} & \left(1-\frac{d_{i}}{n_{i}}\right) & \hat{S}(t), t_{i}<t<t_{i+1} \\ \hline 0 & 10 & 0 & 0 & 1-0=1.00 & 1.00 \\ 5 & 10 & 1 & 0 & 1-\frac{1}{10}=0.90 & (1.00)(0.90)=0.90 \\ 8 & 9 & 1 & 1 & 1-\frac{1}{9}=0.89 & (0.90)(0.89)=0.80 \\ 10 & 7 & 2 & 0 & 1-\frac{2}{7}=0.71 & (0.80)(0.71)=0.57 \\ 16 & 5 & 0 & 1 & 1-0=1.00 & (0.57)(1.00)=0.57 \\ 17 & 4 & 1 & 0 & 1-\frac{1}{4}=0.75 & (0.57)(0.75)=0.43 \\ 19 & 3 & 1 & 0 & 1-\frac{1}{3}=0.67 & (0.43)(0.67)=0.29 \\ 20 & 2 & 1 & 0 & 1-\frac{1}{2}=0.50 & (0.29)(0.50)=0.15 \\ 24 & 1 & 0 & 1 & 1-0=1.00 & (0.15)(1.00)=0.15 \\ \hline \end{array}

時刻 ti?058101617192024?處于風險之中 ni?10109754321?死亡di?011201110? 刪失資料 at Time ti?001010001? 生存率 (1?ni?di??)1?0=1.001?101?=0.901?91?=0.891?72?=0.711?0=1.001?41?=0.751?31?=0.671?21?=0.501?0=1.00? 估計量 S^(t),ti?<t<ti+1?1.00(1.00)(0.90)=0.90(0.90)(0.89)=0.80(0.80)(0.71)=0.57(0.57)(1.00)=0.57(0.57)(0.75)=0.43(0.43)(0.67)=0.29(0.29)(0.50)=0.15(0.15)(1.00)=0.15??

跟著這個例子算一遍,你就知道

S

(

t

^

)

=

∏

i

:

t

i

≤

t

(

1

?

d

i

n

i

)

\hat{S(t})=\prod_{i: t_{i} \leq t}\left(1-\frac{\mathrm{d}_{i}}{n_{i}}\right)

S(t^?)=∏i:ti?≤t?(1?ni?di??) 是怎么算的,

證明

下面對

S

(

t

^

)

=

∏

i

:

t

i

≤

t

(

1

?

d

i

n

i

)

\hat{S(t})=\prod_{i: t_{i} \leq t}\left(1-\frac{\mathrm{d}_{i}}{n_{i}}\right)

S(t^?)=∏i:ti?≤t?(1?ni?di??) 進行證明:

S

(

t

i

)

=

P

(

T

>

t

i

)

=

P

(

T

>

t

i

∣

T

>

t

i

?

1

)

P

(

T

>

t

i

?

1

)

=

P

(

T

>

t

i

∣

T

>

t

i

?

1

)

S

(

t

i

?

1

)

,

S\left(t_{i}\right)=P\left(T>t_{i}\right)=P\left(T>t_{i} \mid T>t_{i-1}\right) P\left(T>t_{i-1}\right)=P\left(T>t_{i} \mid T>t_{i-1}\right) S\left(t_{i-1}\right), \quad

S(ti?)=P(T>ti?)=P(T>ti?∣T>ti?1?)P(T>ti?1?)=P(T>ti?∣T>ti?1?)S(ti?1?), 令

P

(

T

>

t

i

∣

T

>

t

i

?

1

)

=

π

i

P\left(T>t_{i} \mid T>t_{i-1}\right)=\pi_{\mathrm{i}}

P(T>ti?∣T>ti?1?)=πi?

?

S

(

t

i

)

=

∏

j

=

1

i

π

j

\Rightarrow S\left(t_{i}\right)=\prod_{j=1}^{i} \pi_{j}

?S(ti?)=∏j=1i?πj?

假設時間

t

i

t_{\mathrm{i}}

ti? 時,有

d

i

d_{\mathrm{i}}

di? 個受試者以

1

?

π

i

1-\pi_{\mathrm{i}}

1?πi? 的概率死亡,

n

i

?

d

i

n_{i}-d_{i}

ni??di? 個人以

π

i

\pi_{\mathrm{i}}

πi? 的概率生存

L

(

π

1

,

…

,

π

k

)

=

∏

i

=

1

k

(

1

?

π

i

)

d

i

π

i

n

i

?

d

i

ln

?

L

(

π

1

,

…

,

π

k

)

=

∑

i

=

1

k

d

i

ln

?

(

1

?

π

i

)

+

(

n

i

?

d

i

)

ln

?

π

i

?

ln

?

L

?

π

i

=

0

?

π

^

i

=

1

?

d

i

n

i

所以,

S

(

t

^

i

)

=

∏

j

=

1

i

π

^

j

=

∏

j

=

1

i

(

1

?

d

i

n

i

)

\begin{gathered} L\left(\pi_{1}, \ldots, \pi_{\mathrm{k}}\right)=\prod_{i=1}^{k}\left(1-\pi_{\mathrm{i}}\right)^{d_{\mathrm{i}}} \pi_{\mathrm{i}}^{n_{i}-d_{i}} \\ \ln L\left(\pi_{1}, \ldots, \pi_{\mathrm{k}}\right)=\sum_{i=1}^{k} d_{i} \ln \left(1-\pi_{\mathrm{i}}\right)+\left(n_{i}-d_{i}\right) \ln \pi_{\mathrm{i}} \\ \frac{\partial \ln L}{\partial \pi_{\mathrm{i}}}=0 \Rightarrow \hat{\pi}_{\mathrm{i}}=1-\frac{d_{i}}{n_{i}} \\ \text { 所以, } \left.S \hat{(t}_{i}\right)=\prod_{j=1}^{i} \hat{\pi}_{\mathrm{j}}=\prod_{j=1}^{i}\left(1-\frac{d_{i}}{n_{i}}\right) \end{gathered}

L(π1?,…,πk?)=i=1∏k?(1?πi?)di?πini??di??lnL(π1?,…,πk?)=i=1∑k?di?ln(1?πi?)+(ni??di?)lnπi??πi??lnL?=0?π^i?=1?ni?di?? 所以, S(t^?i?)=j=1∏i?π^j?=j=1∏i?(1?ni?di??)?

指數分布

可以看到K-M法是一個非參的方法,當我們假設生存函式是指數分布或者weibull分布時,就是一個引數模型,我們以指數分布為例:

假設現有

n

n

n 對資料

(

t

i

,

δ

i

)

\left(t_{i}, \delta_{i}\right)

(ti?,δi?); 其中

t

i

t_{i}

ti? 為生存時間;

δ

i

\delta_{i}

δi? 為是否發生刪失:

δ

i

=

1

\delta_{i}=1

δi?=1 代表沒有發生刪失,

δ

i

=

0

\delta_{i}=0

δi?=0 代表發生刪失

T

i

T_{\mathrm{i}}

Ti? : 第

i

i

i 個人的生存時間(我們對這個興趣, 我們的關鍵是求

T

i

T_{\mathrm{i}}

Ti? 的分布)

C

i

C_{\mathrm{i}}

Ci? : 第

i

i

i 個人刪失發生的時間(我們對這個不感興趣)

T

i

:

T_{\mathrm{i}}:

Ti?: pdf

[

f

i

(

t

)

]

,

cdf

?

[

F

i

(

t

)

]

\left[f_{i}(t)\right], \operatorname{cdf}\left[F_{i}(t)\right]

[fi?(t)],cdf[Fi?(t)]

C

i

:

pdf

?

[

g

i

(

t

)

]

,

cdf

?

[

G

i

(

t

)

]

C_{i}: \operatorname{pdf}\left[g_{i}(t)\right], \operatorname{cdf}\left[G_{\mathrm{i}}(t)\right]

Ci?:pdf[gi?(t)],cdf[Gi?(t)]

T

i

⊥

C

i

T_{\mathrm{i}} \perp C_{i}

Ti?⊥Ci?

觀測到的生存時間:

min

?

(

T

i

,

C

i

)

\min \left(T_{\mathrm{i}}, C_{\mathrm{i}}\right)

min(Ti?,Ci?)

現在第

i

i

i 個人觀測到的生存時間為

t

i

,

δ

i

=

1

t_{\mathrm{i}}, \delta_{\mathrm{i}}=1

ti?,δi?=1,則此時

c

o

n

t

r

i

b

u

t

i

o

n

c o n t r i b u t i o n

contribution 為:

lim

?

d

t

→

0

P

(

min

?

(

T

i

,

C

i

)

∈

(

t

i

,

t

i

+

d

t

)

,

δ

i

=

1

)

d

t

=

lim

?

d

t

→

0

P

(

T

i

∈

(

t

i

,

t

i

+

d

t

)

,

C

i

>

t

i

)

d

t

=

f

i

(

t

)

(

1

?

G

i

(

t

)

)

\lim _{\mathrm{dt} \rightarrow 0} \frac{P\left(\min \left(T_{\mathrm{i}}, C_{\mathrm{i}}\right) \in\left(t_{\mathrm{i}}, t_{\mathrm{i}}+\mathrm{dt}\right), \delta_{\mathrm{i}}=1\right)}{d t}=\lim _{\mathrm{dt} \rightarrow 0} \frac{P\left(T_{\mathrm{i}} \in\left(t_{\mathrm{i}}, t_{\mathrm{i}}+\mathrm{dt}\right), C_{i}>t_{i}\right)}{d t}=\mathrm{f}_{i}(t)\left(1-G_{i}(t)\right)

limdt→0?dtP(min(Ti?,Ci?)∈(ti?,ti?+dt),δi?=1)?=limdt→0?dtP(Ti?∈(ti?,ti?+dt),Ci?>ti?)?=fi?(t)(1?Gi?(t))

現在第

i

i

i 個人觀測到的生存時間為

t

i

,

δ

i

=

0

t_{\mathrm{i}}, \delta_{\mathrm{i}}=0

ti?,δi?=0,則此時 contribution為:

lim

?

d

t

→

0

P

(

min

?

(

T

i

,

C

i

)

∈

(

t

i

,

t

i

+

d

t

)

,

δ

i

=

0

)

d

t

=

lim

?

d

t

→

0

P

(

C

i

∈

(

t

i

,

t

i

+

d

t

)

,

T

i

>

t

i

)

d

t

=

T

i

⊥

C

i

g

i

(

t

)

(

1

?

F

i

(

t

)

)

\lim _{\mathrm{dt} \rightarrow 0} \frac{P\left(\min \left(T_{\mathrm{i}}, C_{\mathrm{i}}\right) \in\left(t_{\mathrm{i}}, t_{\mathrm{i}}+\mathrm{dt}\right), \delta_{\mathrm{i}}=0\right)}{d t}=\lim _{\mathrm{dt} \rightarrow 0} \frac{P\left(C_{\mathrm{i}} \in\left(t_{\mathrm{i}}, t_{\mathrm{i}}+\mathrm{dt}\right), T_{i}>t_{i}\right)}{d t} \stackrel{T_{i} \perp C_{i}}{=} \mathrm{g}_{i}(t)\left(1-F_{i}(t)\right)

limdt→0?dtP(min(Ti?,Ci?)∈(ti?,ti?+dt),δi?=0)?=limdt→0?dtP(Ci?∈(ti?,ti?+dt),Ti?>ti?)?=Ti?⊥Ci?gi?(t)(1?Fi?(t))

則似然函式

L

=

∏

i

=

1

n

[

f

i

(

t

i

)

(

1

?

G

i

(

t

i

)

)

]

δ

i

[

g

i

(

t

i

)

(

1

?

F

i

(

t

i

)

)

]

1

?

δ

i

L=\prod_{\mathrm{i}=1}^{n}\left[\mathrm{f}_{i}\left(t_{i}\right)\left(1-G_{i}\left(t_{i}\right)\right)\right]^{\delta_{i}}\left[\mathrm{~g}_{i}\left(t_{i}\right)\left(1-F_{i}\left(t_{i}\right)\right)\right]^{1-\delta_{i}}

L=∏i=1n?[fi?(ti?)(1?Gi?(ti?))]δi?[ gi?(ti?)(1?Fi?(ti?))]1?δi?

=

∏

i

=

1

n

(

1

?

G

i

(

t

)

)

δ

i

g

i

(

t

)

1

?

δ

i

∏

i

=

1

n

f

i

(

t

i

)

δ

i

[

(

1

?

F

i

(

t

)

]

1

?

δ

i

=\prod_{\mathrm{i}=1}^{n}\left(1-G_{i}(t)\right)^{\delta_{i}} \mathrm{~g}_{i}(t)^{1-\delta_{i}} \prod_{\mathrm{i}=1}^{n} \mathrm{f}_{i}\left(t_{i}\right)^{\delta_{i}}\left[\left(1-F_{i}(t)\right]^{1-\delta_{i}}\right.

=∏i=1n?(1?Gi?(t))δi? gi?(t)1?δi?∏i=1n?fi?(ti?)δi?[(1?Fi?(t)]1?δi?

?

L

∝

∏

i

=

1

n

f

i

(

t

i

)

δ

i

[

1

?

F

i

(

t

)

]

1

?

δ

i

\Rightarrow \mathrm{L} \propto \prod_{\mathrm{i}=1}^{n} \mathrm{f}_{i}\left(t_{i}\right)^{\delta_{i}}\left[1-F_{i}(t)\right]^{1-\delta_{i}}

?L∝∏i=1n?fi?(ti?)δi?[1?Fi?(t)]1?δi?

?

ln

?

L

∝

∑

i

=

1

n

δ

i

ln

?

f

i

(

t

i

)

+

∑

i

=

1

n

(

1

?

δ

i

)

ln

?

[

1

?

F

i

(

t

)

]

\Rightarrow \ln L \propto \sum_{i=1}^{n} \delta_{i} \ln \mathrm{f}_{i}\left(t_{i}\right)+\sum_{i=1}^{n}\left(1-\delta_{i}\right) \ln \left[1-F_{i}(t)\right]

?lnL∝∑i=1n?δi?lnfi?(ti?)+∑i=1n?(1?δi?)ln[1?Fi?(t)]

以指數分布為例,

f

(

t

)

=

λ

e

?

λ

t

,

F

(

t

)

=

1

?

e

?

λ

t

\mathrm{f}(\mathrm{t})=\lambda \mathrm{e}^{-\lambda t}, F(t)=1-\mathrm{e}^{-\lambda t}

f(t)=λe?λt,F(t)=1?e?λt, 帶入上式我們有

ln

?

L

(

λ

)

∝

∑

i

=

1

n

δ

i

(

ln

?

λ

?

λ

t

i

)

+

∑

i

=

1

n

(

1

?

δ

i

)

[

?

λ

t

i

]

=

ln

?

λ

∑

i

=

1

n

δ

i

?

λ

∑

i

=

1

n

t

i

\ln L(\lambda) \propto \sum_{i=1}^{n} \delta_{i}\left(\ln \lambda-\lambda t_{i}\right)+\sum_{i=1}^{n}\left(1-\delta_{i}\right)\left[-\lambda t_{i}\right]=\ln \lambda \sum_{i=1}^{n} \delta_{i}-\lambda \sum_{i=1}^{n} t_{i}

lnL(λ)∝∑i=1n?δi?(lnλ?λti?)+∑i=1n?(1?δi?)[?λti?]=lnλ∑i=1n?δi??λ∑i=1n?ti?

?

ln

?

L

(

λ

)

?

λ

=

0

?

λ

^

=

∑

i

=

1

n

δ

i

∑

i

=

1

n

t

i

=

e

v

e

n

t

事件的總和

觀測時間總和

\frac{\partial \ln L(\lambda)}{\partial \lambda}=0 \Rightarrow \hat{\lambda}=\frac{\sum_{i=1}^{n} \delta_{i}}{\sum_{i=1}^{n} t_{i}}=\frac{e v e n t \text { 事件的總和 }}{\text { 觀測時間總和 }}

?λ?lnL(λ)?=0?λ^=∑i=1n?ti?∑i=1n?δi??= 觀測時間總和 event 事件的總和 ?

?

\Rightarrow

? 帶入指數分布, 則有

S

^

(

t

)

=

exp

?

{

?

λ

^

t

}

\hat{S}(t)=\exp \{-\hat{\lambda} t\}

S^(t)=exp{?λ^t}; weibull分布同理

模型擬合檢驗

假如我們對指數分布和 weibull 分布都進行建模,那哪個模型是更合適的呢?我們這里就引入似然比 檢驗

H

0

:

t

~

指數分布

v

s

H

1

:

t

~

weibull 分布

H_{0}: \mathrm{t} \sim \text { 指數分布 } vs H_{1}: \mathrm{t} \sim \text { weibull 分布}

H0?:t~ 指數分布 vsH1?:t~ weibull 分布

相應的似然函式為:

ln

?

L

(

β

1

,

…

,

β

m

)

、

ln

?

L

(

β

1

,

…

,

β

m

,

σ

)

\ln L\left(\beta_{1}, \ldots, \beta_{m}\right) 、 \quad \ln L\left(\beta_{1}, \ldots, \beta_{m}, \sigma\right)

lnL(β1?,…,βm?)、lnL(β1?,…,βm?,σ)

由似然比檢驗有:

H

0

下

H_{0}下

H0?下,

?

2

[

ln

?

L

(

β

1

,

…

,

β

m

)

?

ln

?

L

(

β

1

,

…

,

β

m

,

σ

)

]

~

漸進

χ

2

(

1

)

-2\left[\ln L\left(\beta_{1}, \ldots, \beta_{m}\right)-\ln L\left(\beta_{1}, \ldots, \beta_{m}, \sigma\right)\right]\underset{\text { 漸進 }} \sim \chi^{2}(1)

?2[lnL(β1?,…,βm?)?lnL(β1?,…,βm?,σ)] 漸進 ~?χ2(1)

cox風險比例模型(Cox Proportional Hazards Model)

基本定義

cox風險比例模型中,我們是對風險函式進行設定

h

(

t

,

x

1

,

…

,

x

m

,

β

1

,

.

.

,

β

m

)

=

h

0

(

t

)

exp

?

{

β

1

x

1

+

…

+

β

m

x

m

}

h\left(t, x_{1}, \ldots, x_{m}, \beta_{1}, . ., \beta_{m}\right)=h_{0}(t) \exp \left\{\beta_{1} x_{1}+\ldots+\beta_{m} x_{m}\right\}

h(t,x1?,…,xm?,β1?,..,βm?)=h0?(t)exp{β1?x1?+…+βm?xm?}

h

0

(

t

)

:

h_{0}(t):

h0?(t): baseline hazard function

cox

?

\operatorname{cox}

cox 基本模型中有

h

(

t

)

=

f

(

t

)

S

(

t

)

h(t)=\frac{f(t)}{S(t)}

h(t)=S(t)f(t)?

兩個人在同一時刻的風險比

h

(

t

,

x

i

1

,

…

,

x

i

m

,

β

1

,

…

,

β

m

)

h

(

t

,

x

j

1

,

…

,

x

j

m

,

β

1

,

…

,

β

m

)

=

exp

?

{

β

1

(

x

i

1

?

x

j

1

)

+

…

+

β

m

(

x

i

m

?

x

j

m

)

}

;

\frac{\mathrm{h}\left(t, x_{i 1}, \ldots, x_{i m}, \beta_{1}, \ldots, \beta_{m}\right)}{h\left(t, x_{j 1}, \ldots, x_{j m}, \beta_{1}, \ldots, \beta_{m}\right)}=\exp \left\{\beta_{1}\left(x_{i 1}-x_{j 1}\right)+\ldots+\beta_{m}\left(x_{i m}-x_{j m}\right)\right\} ;

h(t,xj1?,…,xjm?,β1?,…,βm?)h(t,xi1?,…,xim?,β1?,…,βm?)?=exp{β1?(xi1??xj1?)+…+βm?(xim??xjm?)}; 與

t

t

t 無關

因此在實際應用中,也可以基于此判斷使用

cox

?

\operatorname{cox}

cox 風險比例模型是否合理

引數求解

現在我們只需要估計出

β

\beta

β, 即可求出

cox

?

\operatorname{cox}

cox 風險比例模型,

這里我們使用偏似然估計對

β

\beta

β 估計

第一步求似然:

-

前面我們已經得到似然函式 L ∝ ∏ i = 1 n f i ( t i ) δ i [ 1 ? F i ( t ) ] 1 ? δ i \mathrm{L} \propto \prod_{\mathrm{i}=1}^{n} \mathrm{f}_{i}\left(t_{i}\right)^{\delta_{i}}\left[1-F_{i}(t)\right]^{1-\delta_{i}} L∝∏i=1n?fi?(ti?)δi?[1?Fi?(t)]1?δi?

-

因此有:

∏ i = 1 n ( f i ( t i ) ) δ i ( 1 ? F i ( t i ) ) 1 ? δ i = ∏ i = 1 n ( f i ( t i ) ) δ i ( S i ( t i ) ) 1 ? δ i = ∏ i = 1 n ( h i ( t i ) S i ( t i ) ) δ i ( S i ( t i ) ) 1 ? δ i = ∏ i = 1 n ( h i ( t i ) ) δ i S i ( t i ) = ∏ i = 1 n [ h i ( t i ) ∑ j ∈ R ( t i ) h j ( t i ) ] δ i × [ ∑ j ∈ R ( t i ) h j ( t i ) ] δ i S i ( t i ) = ∏ i = 1 n [ exp ? { β 1 x i 1 + ? + β m x i m } ∑ j ∈ R ( t i ) exp ? { β 1 x j 1 + ? + β m x j m } ] δ i × ∏ i = 1 n [ ∑ j ∈ R ( t i ) h j ( t i ) ] δ i S i ( t i ) \begin{aligned} &\prod_{i=1}^{n}\left(f_{i}\left(t_{i}\right)\right)^{\delta_{i}}\left(1-F_{i}\left(t_{i}\right)\right)^{1-\delta_{i}}=\prod_{i=1}^{n}\left(f_{i}\left(t_{i}\right)\right)^{\delta_{i}}\left(S_{i}\left(t_{i}\right)\right)^{1-\delta_{i}} \\ &=\prod_{i=1}^{n}\left(h_{i}\left(t_{i}\right) S_{i}\left(t_{i}\right)\right)^{\delta_{i}}\left(S_{i}\left(t_{i}\right)\right)^{1-\delta_{i}} \quad\\ &=\prod_{i=1}^{n}\left(h_{i}\left(t_{i}\right)\right)^{\delta_{i}} S_{i}\left(t_{i}\right)=\prod_{i=1}^{n}\left[\frac{h_{i}\left(t_{i}\right)}{\sum_{j \in R\left(t_{i}\right)} h_{j}\left(t_{i}\right)}\right]^{\delta_{i}} \times\left[\sum_{j \in R\left(t_{i}\right)} h_{j}\left(t_{i}\right)\right]^{\delta_{i}} S_{i}\left(t_{i}\right) \\ &=\prod_{i=1}^{n}\left[\frac{\exp \left\{\beta_{1} x_{i 1}+\cdots+\beta_{m} x_{i m}\right\}}{\sum_{j \in R\left(t_{i}\right)} \exp \left\{\beta_{1} x_{j 1}+\cdots+\beta_{m} x_{j m}\right\}}\right]^{\delta_{i}} \times \prod_{i=1}^{n}\left[\sum_{j \in R\left(t_{i}\right)} h_{j}\left(t_{i}\right)\right]^{\delta_{i}} S_{i}\left(t_{i}\right) \end{aligned} ?i=1∏n?(fi?(ti?))δi?(1?Fi?(ti?))1?δi?=i=1∏n?(fi?(ti?))δi?(Si?(ti?))1?δi?=i=1∏n?(hi?(ti?)Si?(ti?))δi?(Si?(ti?))1?δi?=i=1∏n?(hi?(ti?))δi?Si?(ti?)=i=1∏n?[∑j∈R(ti?)?hj?(ti?)hi?(ti?)?]δi?×???j∈R(ti?)∑?hj?(ti?)???δi?Si?(ti?)=i=1∏n?[∑j∈R(ti?)?exp{β1?xj1?+?+βm?xjm?}exp{β1?xi1?+?+βm?xim?}?]δi?×i=1∏n????j∈R(ti?)∑?hj?(ti?)???δi?Si?(ti?)? -

右邊的進行拋棄,左邊的就是我們求出來的似然函式,即似然函式為:

L p ( β 1 , … , β m ) = ∏ i = 1 n [ exp ? { β 1 x i 1 + ? + β m x i m } ∑ j ∈ R ( t i ) exp ? { β 1 x j 1 + ? + β m x j m } ] δ i L_{p}\left(\beta_{1}, \ldots, \beta_{m}\right)=\prod_{i=1}^{n}\left[\frac{\exp \left\{\beta_{1} x_{i 1}+\cdots+\beta_{m} x_{i m}\right\}}{\sum_{j \in R\left(t_{i}\right)} \exp \left\{\beta_{1} x_{j 1}+\cdots+\beta_{m} x_{j m}\right\}}\right]^{\delta_{i}} Lp?(β1?,…,βm?)=∏i=1n?[∑j∈R(ti?)?exp{β1?xj1?+?+βm?xjm?}exp{β1?xi1?+?+βm?xim?}?]δi? -

這里我們使用偏極大似然對引數 β \beta β 進行求導( partial-likelihood estimation method):

ln ? L p ( β 1 , … , β m ) = ∑ i = 1 n δ i ( β 1 x i 1 + ? + β m x i m ) ? ∑ i = 1 n δ i ln ? ( ∑ j ∈ R ( t i ) exp ? { β 1 x j 1 + ? + β m x j m } ) ? ln ? L p ( β ^ 1 , … , β ^ m ) ? β k = ∑ i = 1 n δ i x i k ? ∑ i = 1 n δ i ∑ j ∈ R ( t i ) x j k exp ? { β ^ 1 x j 1 + ? + β ^ m x j m } ∑ j ∈ R ( t i ) exp ? { β ^ 1 x j 1 + ? + β ^ m x j m } = 0 , k = 1 , … , m . \begin{aligned} \ln L_{p}\left(\beta_{1}, \ldots, \beta_{m}\right) &=\sum_{i=1}^{n} \delta_{i}\left(\beta_{1} x_{i 1}+\cdots+\beta_{m} x_{i m}\right) -\sum_{i=1}^{n} \delta_{i} \ln \left(\sum_{j \in R\left(t_{i}\right)} \exp \left\{\beta_{1} x_{j 1}+\cdots+\beta_{m} x_{j m}\right\}\right) \\ \frac{\partial \ln L_{p}\left(\hat{\beta}_{1}, \ldots, \hat{\beta}_{m}\right)}{\partial \beta_{k}} &=\sum_{i=1}^{n} \delta_{i} x_{i k} -\sum_{i=1}^{n} \delta_{i} \frac{\sum_{j \in R\left(t_{i}\right)} x_{j k} \exp \left\{\hat{\beta}_{1} x_{j 1}+\cdots+\hat{\beta}_{m} x_{j m}\right\}}{\sum_{j \in R\left(t_{i}\right)} \exp \left\{\hat{\beta}_{1} x_{j 1}+\cdots+\hat{\beta}_{m} x_{j m}\right\}} \\ &=0, \quad k=1, \ldots, m . \end{aligned} lnLp?(β1?,…,βm?)?βk??lnLp?(β^?1?,…,β^?m?)??=i=1∑n?δi?(β1?xi1?+?+βm?xim?)?i=1∑n?δi?ln???j∈R(ti?)∑?exp{β1?xj1?+?+βm?xjm?}???=i=1∑n?δi?xik??i=1∑n?δi?∑j∈R(ti?)?exp{β^?1?xj1?+?+β^?m?xjm?}∑j∈R(ti?)?xjk?exp{β^?1?xj1?+?+β^?m?xjm?}?=0,k=1,…,m.?

舉例

假設有 5 個受試者的生存時間

t

1

,

t

1

,

t

2

+

,

t

3

t_{1}, t_{1}, t_{2}+, t_{3}

t1?,t1?,t2?+,t3?, and

t

4

+

t_{4}+

t4?+,注意到有兩個不同的死亡時間

t

1

t_{1}

t1? and

t

3

t_{3}

t3?. 令

r

j

=

exp

?

{

β

1

x

j

1

+

?

+

β

m

x

j

m

}

,

j

=

1

,

…

,

5

r_{j}=\exp \left\{\beta_{1} x_{j 1}+\cdots+\beta_{m} x_{j m}\right\}, j=1, \ldots, 5

rj?=exp{β1?xj1?+?+βm?xjm?},j=1,…,5, 為第

j

j

j 個受試者的相關風險. 那么Breslow近似的似然函式是

L

p

(

β

1

,

…

,

β

m

)

=

r

1

r

2

(

r

1

+

r

2

+

r

3

+

r

4

+

r

5

)

2

r

4

(

r

4

+

r

5

)

L_{p}\left(\beta_{1}, \ldots, \beta_{m}\right)=\frac{r_{1} r_{2}}{\left(r_{1}+r_{2}+r_{3}+r_{4}+r_{5}\right)^{2}} \frac{r_{4}}{\left(r_{4}+r_{5}\right)}

Lp?(β1?,…,βm?)=(r1?+r2?+r3?+r4?+r5?)2r1?r2??(r4?+r5?)r4??

則回歸系數

β

^

1

,

…

,

β

^

m

\hat{\beta}_{1}, \ldots, \hat{\beta}_{m}

β^?1?,…,β^?m?的估計值滿足以下方程:

?

ln

?

L

p

(

β

^

1

,

…

,

β

^

m

)

?

β

q

=

∑

i

=

1

k

∑

l

∈

D

(

t

i

)

x

l

q

?

∑

i

=

1

k

d

i

∑

j

∈

R

(

t

i

)

x

j

q

exp

?

{

β

^

1

x

j

1

+

?

+

β

^

m

x

j

m

}

∑

j

∈

R

(

t

i

)

exp

?

{

β

^

1

x

j

1

+

?

+

β

^

m

x

j

m

}

=

0

,

q

=

1

,

…

,

m

\begin{aligned} \frac{\partial \ln L_{p}\left(\hat{\beta}_{1}, \ldots, \hat{\beta}_{m}\right)}{\partial \beta_{q}} &=\sum_{i=1}^{k} \sum_{l \in D\left(t_{i}\right)} x_{l q} \\ &-\sum_{i=1}^{k} d_{i} \frac{\sum_{j \in R\left(t_{i}\right)} x_{j q} \exp \left\{\hat{\beta}_{1} x_{j 1}+\cdots+\hat{\beta}_{m} x_{j m}\right\}}{\sum_{j \in R\left(t_{i}\right)} \exp \left\{\hat{\beta}_{1} x_{j 1}+\cdots+\hat{\beta}_{m} x_{j m}\right\}} \\ &=0, q=1, \ldots, m \end{aligned}

?βq??lnLp?(β^?1?,…,β^?m?)??=i=1∑k?l∈D(ti?)∑?xlq??i=1∑k?di?∑j∈R(ti?)?exp{β^?1?xj1?+?+β^?m?xjm?}∑j∈R(ti?)?xjq?exp{β^?1?xj1?+?+β^?m?xjm?}?=0,q=1,…,m?

現在我們已經求出了引數

β

\beta

β ,但是我們還沒有求出基線風險函式

h

0

(

t

)

h_{0}(t)

h0?(t) (baseline hazard function),下面對基線風險函式進行求解:

令

π

i

=

P

(

T

>

t

i

∣

T

>

t

i

?

1

)

\pi_{\mathrm{i}}=P\left(T>t_{i} \mid T>t_{i-1}\right)

πi?=P(T>ti?∣T>ti?1?)

L

(

π

1

,

…

,

π

n

,

β

1

,

…

,

β

m

)

=

∏

i

=

1

n

∏

j

∈

D

(

t

i

)

(

1

?

π

i

r

j

)

∏

j

∈

R

(

t

i

)

\

D

(

t

i

)

π

i

r

j

L\left(\pi_{1}, \ldots, \pi_{n}, \beta_{1}, \ldots, \beta_{m}\right)=\prod_{i=1}^{n} \prod_{j \in D\left(t_{i}\right)}\left(1-\pi_{i}^{r_{j}}\right) \prod_{j \in R\left(t_{i}\right) \backslash D\left(t_{i}\right)} \pi_{i}^{r_{j}}

L(π1?,…,πn?,β1?,…,βm?)=i=1∏n?j∈D(ti?)∏?(1?πirj??)j∈R(ti?)\D(ti?)∏?πirj??

相應地,其對數似然函式為

ln

?

L

(

π

1

,

…

,

π

n

,

β

1

,

…

,

β

m

)

=

∑

i

=

1

n

[

∑

j

∈

D

(

t

i

)

ln

?

(

1

?

π

i

r

j

)

+

∑

j

∈

R

(

t

i

)

\

D

(

t

i

)

r

j

ln

?

π

i

]

\ln L\left(\pi_{1}, \ldots, \pi_{n}, \beta_{1}, \ldots, \beta_{m}\right)=\sum_{i=1}^{n}\left[\sum_{j \in D\left(t_{i}\right)} \ln \left(1-\pi_{i}^{r_{j}}\right)+\sum_{j \in R\left(t_{i}\right) \backslash D\left(t_{i}\right)} r_{j} \ln \pi_{i}\right]

lnL(π1?,…,πn?,β1?,…,βm?)=i=1∑n????j∈D(ti?)∑?ln(1?πirj??)+j∈R(ti?)\D(ti?)∑?rj?lnπi????

對

π

i

\pi_{i}

πi? 進行求導:

∑

j

∈

D

(

t

i

)

r

^

j

1

?

π

^

i

r

^

j

=

∑

j

∈

R

(

t

i

)

r

^

j

,

i

=

1

,

…

,

n

\sum_{j \in D\left(t_{i}\right)} \frac{\hat{r}_{j}}{1-\hat{\pi}_{i}^{\hat{r}_{j}}}=\sum_{j \in R\left(t_{i}\right)} \hat{r}_{j}, \quad i=1, \ldots, n

j∈D(ti?)∑?1?π^ir^j??r^j??=j∈R(ti?)∑?r^j?,i=1,…,n

這里

r

^

j

=

exp

?

{

β

^

1

x

j

1

+

?

+

β

^

m

x

j

m

}

\hat{r}_{j}=\exp \left\{\hat{\beta}_{1} x_{j 1}+\cdots+\hat{\beta}_{m} x_{j m}\right\}

r^j?=exp{β^?1?xj1?+?+β^?m?xjm?},

π

^

i

=

(

1

?

r

^

j

′

(

i

)

∑

j

∈

R

(

t

i

)

r

^

j

)

1

/

r

^

j

′

(

i

)

,

i

=

1

,

…

,

n

\hat{\pi}_{i}=\left(1-\frac{\hat{r}_{j^{\prime}(i)}}{\sum_{j \in R\left(t_{i}\right)} \hat{r}_{j}}\right)^{1 / \hat{r}_{j^{\prime}(i)}}, \quad i=1, \ldots, n

π^i?=(1?∑j∈R(ti?)?r^j?r^j′(i)??)1/r^j′(i)?,i=1,…,n

看到這里你應該就明白了,為什么COX風險比例模型是半引數模型,

參考文獻及教學視頻:

[1]: Clinical Statistics: Introducing Clinical Trials, Survival Analysis, and Longitudinal Data Analysis

[2]: https://www.bilibili.com/video/BV1L5411j78B/spm_id_from=333.788.recommend_more_video.0

轉載請註明出處,本文鏈接:https://www.uj5u.com/ruanti/293665.html

標籤:其他