我們經常談toC和toB,在toB里經常談的有金融、政府、公安、運營商,甚至工業能源、交通等等,而金融里其實就三大市場:銀行、保險和證券,保險圈人都在談中國保隙訓有很大的市場空間可以挖掘,如何把保險市場保費規模做起來,并能持續盈利,從保司到保險科技新玩家都把焦點放在了科技賦能上,特別是新玩家,要么有保險大資料,要么說有產品和技術,總之都是要賦能,其目標是降本增效,

長期以來,保險行業其實已經積累了大量的高價值的資料,包括用戶、產品、條款、優惠規則、業務流程、行業經驗等,這些資料是保險行業的天然優勢,但當前對大資料能進行深入挖掘和利用的保司還不多,很多小保司還處在不用、不會用和胡亂用的階段,沒有對大資料能力引起足夠重視,但從業者都看到了科技賦能帶來的價值,保險頭部公司已經開始跟互聯網、大資料人工智能科技公司開始了跨界合作,相互融合從而形成生態,例如阿里跟新華人壽、騰訊云跟人保、華為跟國壽,還有創業公司的新玩家,

我們先來看看保險科技行業細分圖譜

這么多公司都是以保險為主業的科技公司,或者本身就是拿著保險代理和保險經紀牌照的科技公司,做的是應用,分的是保險市場的羹,

但應用是SaaS,那支撐他們的PaaS長什么樣呢,或者需要具備什么樣的能力?

- 首先要具備平臺能力

- 具備高度抽象能力

- 具備行業領先的技術能力和產品能力

- 具備跟上層應用,也就是生態合作伙伴的對接能力,包括技術和人才

- 當然還有其它例如持續服務能力、快速迭代能力等等

首先就要落地大資料的存盤和計算能力,然后當然需要豐富的功能、容錯、高可用、災備能力,還有這兩年勢在必行的國產化和信創能力,

先看看大資料之核心的資料倉庫技術發展和新技術方向,通過一張圖直觀的表達出來:

大資料的核心資料倉庫有了,隨之就需要配套資料匯聚、資料治理、資料資產、資料建模、資料開發、資料運營管理等一系列組件,于是就形成了大資料平臺,進而通過資料業務化、價值化再到資料中臺,到這里,資料倉庫還只是冷冰冰的技術和產品,還需要跟行業融合,這時候會出現個問題,客戶和集成商會詬病做PaaS的大資料公司不懂行業,

通常有兩個路徑去解決這一問題:一是招募領域專家;二是跟集成商合作形成生態上的互補關系,區別在于,路徑一會帶來重資產,畢竟SaaS廠商的人均產能低、盈利能力差,就連華為也印證過這一點,并于2020年初作出重大調整;而路徑二則會受限于集成商能力,

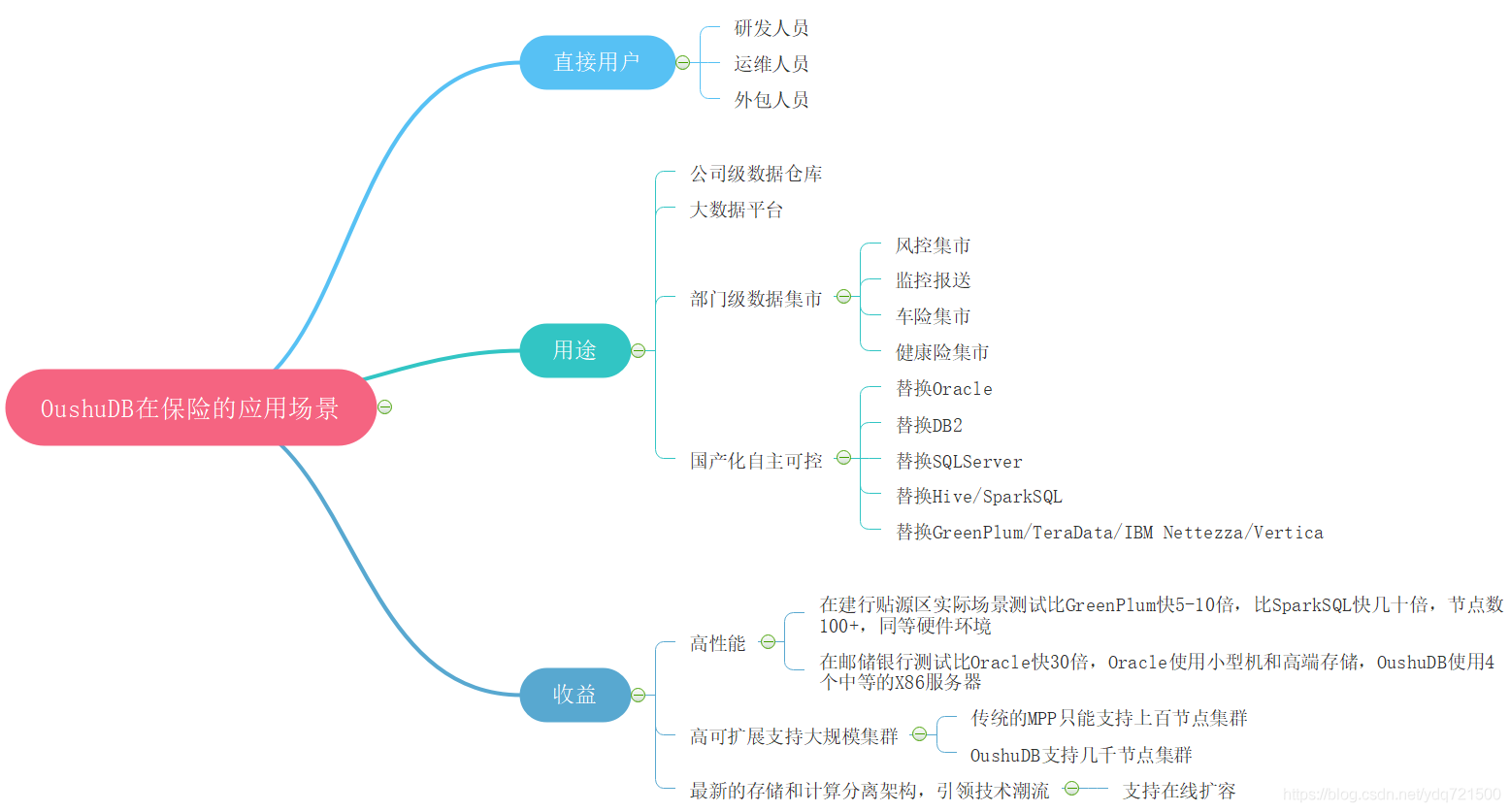

接下來我們還是重點說技術,看大資料和在保險領域的應用特點,通過一張圖直觀的表達出來,可以看到資料倉庫在保險的應用場景和收益,以及使用的用戶:

后期有時間,再聊聊資料中臺和AI建模、圖資料庫在保險的落地方案,希望給從業者一些啟發,歡迎交流,

轉載請註明出處,本文鏈接:https://www.uj5u.com/ruanti/280241.html

標籤:其他

下一篇:第七章 青蛙跳臺階和漢諾塔問題